フェア・アイザック(FICO)は、FICO信用スコアを提供する米国企業です。3大信用調査機関にも採用され、海外売上比率は36%と広く普及しています。スコア事業の売上比率は50%に増え、利益率も86%と他事業を圧倒しています。

25年4Qの売上成長率は前年比+13%、26年1Qは+16%に加速しています。

- 「24年に株価は最高値、以降は−45%も急落…」

- 「利益率は48%、26年の予想PER27倍は割高…」

- 「FICOスコアは独占事業で、利益率は86%だ…」

個人的には、フェア・アイザックは投資したい銘柄ではないです。

なぜならば、技術革新によっていずれは市場自体が縮小していくと思うからです。

ただし、26年時点では信用スコアは需要が高く、高い利益率を維持しています。また、「FICO Platform」意思決定プラットフォーム、金融特化型AIモデル「FICO Focused Foundation」など、金融機関の意思決定をAIで自動化・最適化するためのAI製品を幅広く展開しています。

AIを活用することで、売上も利益も順調に伸びていますね。

しかしながら、将来的には汎用AIにより、銀行はFICOに頼らなくても、自社が持つ膨大な取引データ(預金残高、送金履歴、SNS、行動ログなど)をAIに読み込ませるだけで、FICOより精度の高い独自の信用予測ができるとも言われます。

また、26年には米国当局の規制強化と、競合3社(エクィファクス(EFX)、Experian、トランスユニオン(TRU))が住宅ローン向けスコアの価格を10分の1に設定するなど、独占を崩す動きもあります。

そのため、本業自体は26年時点で影響はないが、今後を注視する必要があります。

26年通期売上予想は、23.5億ドル(前年比+18%)です。

26年3月時点の予想PER27倍は割高ではありません。

- FICOの4半期決算(25年9-12月)は?

- フェア・アイザックの過去10年間の売上高や営業利益は?

- 独占企業で高利益率だが、投資すべきでない理由は?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

フェア・アイザック(FICO)の四半期決算は?

フェア・アイザック(FICO)の四半期決算を紹介します。

25年3Q決算(25年6月30日)

- 売上高:5.36億ドル(前年比+19%)

- 営業利益:—億ドル(—%)

- 純利益:1.82億ドル(+43%)

- 1株当たり利益:8.57ドル(+37%)

25年4Q決算(25年9月30日)

- 売上高:5.16億ドル(前年比+13%)

- 営業利益:—億ドル(—%)

- 純利益:1.55億ドル(+14%)

- 1株当たり利益:7.74ドル(+18%)

26年1Q決算(25年12月30日)

- 売上高:5.11億ドル(前年比+16%)

- On-premises and SaaS Software:1.88億ドル(+1%)

- Professional Services:0.19億ドル(+5%)

- Scores:3.04億ドル(+29%)

- 営業利益:2.34億ドル(+30%)

- 純利益:1.58億ドル(+4%)

- 1株当たり利益:6.61ドル(+7%)

1Qの売上高は前年比+16%で5.11億ドル、営業利益は+30%で2.34億ドルでした。25年4Qと比較して、26年1Qの売上はやや上向いていますね。営業利益率は45.7%と過去最高水準を記録しています。

住宅ローン組成スコアの単価上昇と住宅ローン組成件数の増加により、利益率が高いスコア事業は堅調ですね。

ただし、個人の信用判断に使われるFICOスコアは、景気動向の影響を受けやすいです。営業利益率が好調なのは、スコア事業の利益率が86%と高いからです。

26年通期売上予想は、23.5億ドル(前年比+18%)です。

同社は第1四半期の売上高が5億1,200万ドルとなり、前年同期の4億4,000万ドルから16%増加したと報告しました。

ウィル・ランシング最高経営責任者(CEO)は、「売上高と利益が力強く成長し、好調なスタートを切りました。2026年度のガイダンスは改めて表明しますが、2025年度よりも高い成長が見込まれます」と述べています。

2026年度第1四半期の2つの事業セグメントの売上高は以下のとおりです。

スコアリング事業(B2B(企業間)スコアリングソリューションおよびB2C(企業間)スコアリングソリューションを含む)の売上高は、第1四半期に3億450万ドルとなり、前年同期の2億3,570万ドルから29%増加しました。 B2B売上高は36%増加しました。これは主に、住宅ローン組成スコアの単価上昇と住宅ローン組成件数の増加によるものです。B2C売上高は、間接チャネルパートナーからの売上高増加が主な要因で、前年同期比5%増加しました。

当社のアナリティクスおよびデジタル意思決定テクノロジーを含むソフトウェア売上高は、第1四半期で前年同期比2%増の2億750万ドルとなり、前年同期の2億430万ドルから増加しました。2025年12月31日時点のソフトウェア年間経常収益は、前年同期比5%増加しました。これは、プラットフォームARRが33%増加し、非プラットフォームARRが8%減少したことによるものです。2025年12月31日時点のソフトウェア・ドルベース純継続率は103%で、プラットフォームソフトウェアが122%、非プラットフォームソフトウェアが91%でした。

参考:FICO Announces Earnings of $6.61 per Share for First Quarter Fiscal 2026

26年2Q決算(26年3月…)

26年2Q決算は、4月28日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

フェア・アイザック(FICO)の損益計算書は?

フェア・アイザックは87年に上場しました。株価は順調に上昇を続け、常に最高値を更新し続ける銘柄ですね。金融危機後の11年から株価が急上昇し、23年11月は891ドル、26年3月は1098ドルで推移しています。

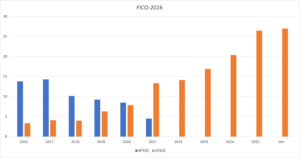

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上高と利益は順調に伸びています。

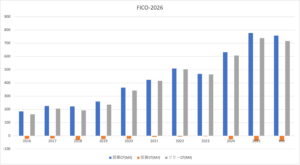

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)です。

では、私たちはどのように投資判断すれば良いのでしょうか?

フェア・アイザック(FICO)の注目ポイントは?

フェア・アイザック(FICO)の注目すべきポイントを紹介します。フェア・アイザックは、FICO信用スコアを提供する米国企業です。3大信用調査機関にも採用され、世界的にも広く普及しています。海外売上比率は36%と高いです。

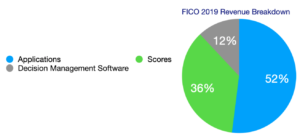

注目1:19年のスコア事業の売上比率は36%だけ?

19年時点のフェア・アイザックの事業別売上高です。

売上比率が最も高いのは、口座管理やマーケティングのアプリ事業で52%です。次に多いのがFICOスコアを提供するスコア事業で36%、意思決定管理ソフト事業が12%と続きます。コロナ禍ではスコア事業の売上比率が50%で逆転しています。

FICOスコアとは、フェア・アイザック社が算出するクレジットスコアです。

クレジットスコアとは、住宅ローンなどの債務の残高や質、返済履歴などで総合的に判断される個人の信用力です。FICOスコアは、3大信用調査機関のエクスペリアン(EXPN)、エクイファックス(EFX)、トランスユニオン(TRU)でも採用されています。

スコア事業の利益率は86%と高く、今後も需要が減ることはないです。では、フェア・アイザック社の海外売上比率はどれくらいあるでしょうか?

注目2:フェア・アイザックの海外売上比率は36%?

参考:Equifax: The Right Price To Buy The Stock Of This Moated Business

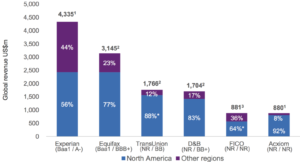

信用機関大手の北米と北米以外の売上高の比率です。

業界最大手エクスペリアンの北米以外の比率は44%と高いです。ただし、エクスペリアンはアイスランド企業なので、北米以外の比率が高いのは当然ですね。2番手のエクイファックスの比率は23%です。トランスユニオンは12%だけです。

フェア・アイザックは、これら3大信用機関にFICOスコアを提供しています。フェア・アイザックの北米以外の売上高は36%と高いです。

では、意思決定管理ソフトはどれくらいシェアを持つのでしょうか?

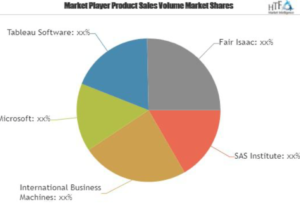

注目3:予測学習ソフトでMSFTと競合する上位企業?

2019年時点の予測学習の市場シェアです。

フェア・アイザックは予測学習ソフトで上位企業です。競合には、大手ハイテクのマイクロソフトやIBM、それからSASやタブローソフトウェアなどの新興企業がランクインします。

フェア・アイザックの意思決定管理ソフトは、売上比率12%と小さい事業です。ただし、利益率は−14%と低く、まだまだ投資段階の分野です。他のハイテク企業も、予測学習ソフトでは稼げていないと予想します。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:フェア・アイザック(FICO)の四半期決算は?

- 87年に上場した、個人の信用情報をスコアする米国企業

- 世界3大信用調査機関に、FICOスコアを提供している

- アプリ事業の売上は52%、スコア36%でソフトは12%

- スコア事業の売上比率は、コロナ禍で50%まで上昇した

- 営業利益率は29%と高く、スコア事業の利益率は86%

- 3大信用調査機関と共に、売上も利益も増え続けている

- EコマースとFinTechと相性が良く、21年以降も期待できる

個人的には、フェア・アイザックは投資したい銘柄のひとつです。

なぜならば、信用スコアは競争優位性が高く、順調に売上が拡大してるからです。金融市場はフィンテックなどオンライン決済の拡大で今後も需要が高いですね。18年に18%だった営業利益率は、21年には30%まで上昇しています。

ただ、経済再開で期待されるも、短期的には業績は悪化しています。

21年4Qの売上は前年比−11%だが、22年1Qはプラスに転じています。スコア事業は引き続き好調で、全体の収益を押し上げています。22年通期の売上予想は、13.5億ドル(前年比+0%)と低成長の見込みです。

22年2月時点の予想PER26倍は割安だと思います。

FICOスコアを提供する信用調査機関は、競合企業ではないですね。信用調査機関であるエクィファクスも、コロナ禍で力強く伸びています。21年1Qは前年比+26%で、営業利益率も過去最高水準です。

コメントを残す