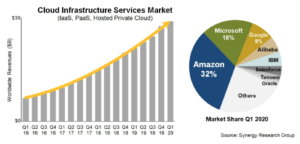

仮想化環境を提供するVMウェアは、クラウド市場の拡大で最も恩恵を受ける銘柄です。なぜならば、Amazn、Msft、Google、Alibabaと提携し、SaaS事業が急拡大していますね。ただし、21年4Qの売上は前年比+7.1%、22年1Qは3.1%と低いですね。

- 「成長性と利益が期待されるが、予想PERは1倍で低い…」

- 「上場して12年が経つが、株価は3倍にしか増えていない….」

- 「米国と中国のクラウド市場の拡大で、恩恵を受ける銘柄だ…」

VMウェアは、デスクトップやサーバーに仮想化環境を提供する米国企業です。オンプレミスからクラウドに移行する流れに乗り、Amazn、Msft、Google、Alibabaと提携しています。また、マルチクラウド対抗やAI向けGPS仮想化にも手を広げています。

個人的には、VMウェアは長期で投資したい銘柄のひとつです。

なぜならば、大手クラウド向けに仮想化環境を提供し、売上と利益が順調に伸びているからです。VMウェアは過去10年で売上を3倍に増やし、営業利益率は20%と高いです。クラウド向けSaaSの売上比率は21%だが、過去6年で5倍にも成長しています。

クラウド市場はまだ拡大期にあり、21年以降も安定して増えています。

VMウェアは19年に多くの関連企業を買収し、マルチクラウド対応やAI向けGPS仮想化にも事業を拡張しています。仮想化環境で独占状態にあり、まだまだ成長余力が高い分野でもあります。22年5月の予想PERは13倍と割安水準にありますね。

同社は22年にブロードコムに買収されます。

- VMウェアの4半期決算(22年1-3月)は?

- VMウェアの過去10年間の売上高や営業利益は?

- クラウド向けSaaSが好調でも、予想PERは23倍と割安?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

VMウェア(VMW)の四半期決算は?

VMウェア(VMW) の四半期決算を紹介します。

21年3Q決算(21年10月30日)

- 売上高:31.88億ドル(前年比+11.3%)

- 米国:15.82億ドル(+7.9%)

- 海外:16.06億ドル(+14%)

- License:7.10億ドル(+11%)

- Subscription and SaaS:8.20億ドル(+21%)

- Services:16.58億ドル(+7%)

- 営業利益:5.19億ドル(+21%)

- 純利益:3.98億ドル(−9%)

- 1株当たり利益:0.94ドル(−8%)

21年4Q決算(22年1月31日)

- 売上高:35.31億ドル(前年比+7.1%)◯

- 米国:16.45億ドル(+2%)

- 海外:18.86億ドル(+11%)

- License:10.35億ドル(+2%)

- Subscription and SaaS:8.68億ドル(+21%)

- Services:16.28億ドル(+3%)

- 営業利益:7.83億ドル(−23%)

- 純利益:5.86億ドル(−26%)

- 1株当たり利益:1.39ドル(−26%)◯

22年1Q決算(22年4月30日)

- 売上高:30.88億ドル(前年比+3.1%)◯

- License:5.72億ドル(−12%)

- Subscription and SaaS:8.99億ドル(+21%)

- Services:16.17億ドル(+1%)

- 営業利益:4.08億ドル(−28%)

- 純利益:2.42億ドル(−44%)

- 1株当たり利益:0.57ドル(−44%)◯

1Qの売上高は前年比+3.1%で30.88億ドル、営業利益は−28%で4.08億ドルでした。21年3Qや4Qに続き、22年1Qも減速しています。営業利益率も13%まで減速しています。

同社はブロードコム(AVGO)に610億ドルで買収されます。

参考:ブロードコム(AVGO)四半期決算|21年4Qは+15%で好調

22年2Q決算(22年7月…)

22年2Q決算は、8月27日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

VMウェア(VMW)の損益計算書は?

VMウェアは07年に59ドルで上場しました。19年5月に最高値203ドルを付けるも、20年3月は105ドルまで急落していますね。22年5月は124ドル前後で推移しています。

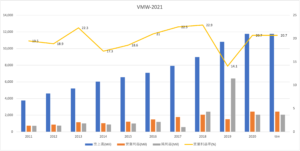

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、順調に売上と利益を増やしています。19年に営業利益率が14%に低下したのは積極的に買収を行い、利益率が低い企業の業績を取り入れたからです。しかし、利益率が高いSaaSに移行しながら、徐々に改善していますね。

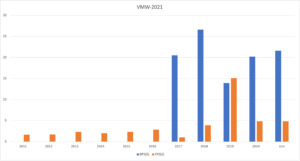

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。波があるも、BPSもEPSもかね順調に増加していると言えますね。クラウドで存在感を高めている事を考えると、今後も上昇しそうです。

自己資本比率は31%と高いが、21年は資本が大きく縮小します。80%の大株主であるDELLから独立するため、120億ドルの特別現金配当を行います(参考:傘下のVMwareが独立 DELLの狙いとは)。

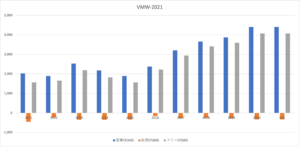

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、順調に上昇しています。アマゾンのAWSと提携したのは16年前後です。SaaSの定額型に移行することで、収益性を高めている事がわかりますね。

では、私たちはどのように投資判断すれば良いのでしょうか?

VMウェア(VMW)の注目ポイントは?

VMウェア(VMW)の注目すべきポイントを紹介します。VMウェアは、デスクトップやサーバーに仮想化環境を提供する米国企業です。オンプレミスからクラウド環境に以降し、アマゾン、マイクロソフト、グーグル、アリババと提携しています。

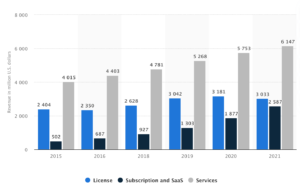

注目1:クラウド向けSaaS事業が売上比率21%に拡大?

VMwareの事業別の売上高推移です。

VMWareで売上比率が最も大きいのは、サービスで52%を占めています。次いで、オンプレミス向けのライセンスが25%、クラウド向けのSaaSが21%です。オンプレミスからクラウド環境への移行に合わせて、SaaSの売上を着実に増やしています。

SaaSの売上高は、過去6年間で5倍にも拡大していますね。また、仮想化マシンの市場全体も継続して拡大してるため、サービスの売上も順調に増えていますね。ただし、オンプレ向けのライセンス収入は減る事が予想できます。

では、仮想マシンでVMwareはどれだけの市場シェアを持つでしょうか?

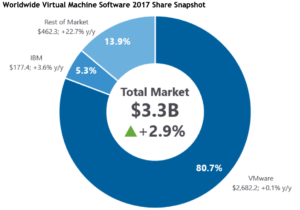

注目2:仮想マシンで市場シェア80%の独占企業?

17年時点の仮想マシンの市場シェアです。

17年の仮想マシンの市場規模は33億ドルで前年比+2.9%でした。VMウェアは市場の80%を占める独占企業です。IBMは5.3%、中国Huaweiは3.6%、競合のCitixは1.4%、マイクロソフトは0.7%と小さいです。

ただし、その他の伸び率は高く、前年比+22.7%と拡大しています。

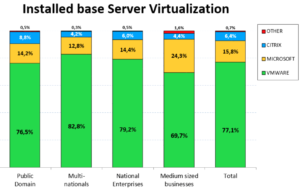

サーバーにインストールされる仮想マシンでは、VMウェアとマイクロソフト、それからCitixがシェアを分け合います。

注目3:サーバー仮想化では77%のシェアを持つ?

サーバーにインストールされる仮想マシンのシェアです。

50人以上の従業員を抱える事業所の75%が、サーバー仮想化を使用しています。最も利用されてるサーバー仮想化はVMwareで77%を占め、前年比でも増えています。マイクロソフトは15%、Citrixは6%で、どちらも前年比で減少しています。

11年以降、全てのセクターや組織で継続的に減少しています。その理由は、企業や政府機関が組織内で実装している統合と集中を行なっているからです。また、オンプレミスからクラウドに移行してる事業主も増えています。

ただし、仮想化アプリ全体としては右肩上がりで増えています。

注目4:仮想化市場は27年に3.3倍の64億ドル?

世界的な仮想化アプリの市場規模です。

仮想化アプリ市場は19年に19.5億ドルだと試算されています。年率14%で拡大し、27年には3.3倍の64.9億ドルになると言います。北米、欧州、アジア地域、南米の全ての地域で右肩上がりで拡大している市場です。

VMwareの仮想化環境は、クラウド環境でも実行できます。

注目5:クラウドやAIで大手ハイテク企業と提携してる?

2016年から、VMwareとアマゾンのAWSは提携しています。

AWSとのパートナーシップにより、VMwareの顧客にクラウドベースでの仮想化環境VMware Cloudを実現しています。これにより、セキュリティ、自動スケーリング、負荷分散、AWSサービスへの高帯域幅、低遅延アクセスなど改善できます。

VMwareは21年時点で、Microsoft Azure、Google Cloud、Alibabaとも提携しています。クラウドはまだまだ成長過程にある市場ですね。VMwareは特にクラウドに力を入れていて、横断的に多くの関連銘柄を買収しています。

参考:2019年に VMware が買収した企業一覧をまとめ

また、Nvidiaとも提携するなど、仮想マシンで最適化したAI活用にも力を入れています。

参考:ヴイエムウェアとNVIDIAが提携-、AI導入加速実現へ

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:VMウェア(VMW)の四半期決算は?

- 07年に上場した、仮想化環境を提供する米国企業である

- クラウド事業と提携し、クラウド向けに仮想環境を提供

- Amzn、Msft、Google、Alibabaのクラウドと提携してる

- サーバーやPCの仮想化環境で、市場シェア80%の独占企業

- 売上高は10年で3倍、クラウド向けは6年で5倍に拡大

- 企業買収で営業利益率は低下するも、20年は20%に回復

- マルチクラウド化、AIのGPU仮想化にも事業を展開している

個人的には、VMウェアは長期で投資したい銘柄のひとつです。

なぜならば、大手クラウド向けに仮想化環境を提供し、売上と利益が順調に伸びているからです。VMウェアは過去10年で売上を3倍に増やし、営業利益率は20%と高いです。クラウド向けSaaSの売上比率は21%だが、過去6年で5倍にも成長しています。

クラウド市場はまだ拡大期にあり、21年以降も安定して増えています。

VMウェアは19年に多くの関連企業を買収し、マルチクラウド対応やAI向けGPS仮想化にも事業を拡張しています。仮想化環境で独占状態にあり、まだまだ成長余力が高い分野でもあります。22年2月の予想PERは16倍と割安水準にありますね。

今ではないがタイミングを見て投資したい銘柄のひとつです。

VMwareの競合は、デスクトップ向け仮想化に強いシトリックスです。VMwareと同様に、クラウド企業と提携し、クラウド環境でも仮想化を提供しています。ただし、市場シェアは小さく、VMWareからシェアを奪うほどは成長できてません。

勉強になります!