パランティアは政府機関向けに、解析プラットフォームを提供する企業です。そのため、他のビックデータ企業よりも業績は良いですね。23年2Qの売上は前年比+13%、3Qは+17%に減速しています。

- 「データ分析のPaaS系で、売上高は2年で2倍に増えた…」

- 「政府向けが売上の66%を占め、コロナ禍でも業績は好調だ…」

- 「ビックデータは急拡大してるため、再び成長軌道に乗るはずだ…」

パランティアは、解析プラットフォームを提供する米国のPaaS企業です。政府機関向けの案件が多く、売上高の66%を占めます。そのため、20年に成長率が鈍化した他の解析企業と違い、比較的に高い成長率を維持しています。

個人的には、パランティアは投資したい銘柄ではないです。

なぜならば、ビックデータ解析は競合が多く、儲かりにくいビジネスだからです。売上高は順調に増えているが、20年の営業利益率は−107%、営業CFも大幅な赤字です。ビックデータ解析が低利益率になる理由は、世界的なハイテク企業が競合だからです。

同様のことは、クラウデラ(CLDR)、シースリーエーアイ(AI)にも言えますね。ただ、他のAI解析企業と比較すると、政府向け案件が多い同社の業績は悪くはないです。それでも、積極的に投資したいと思えるレベルではないですね。

また、21年後半は軍事関連企業の売上が減少しています。ロッキードマーチン(LMT)やレイセオン(RTX)なども同様で、同社の政府向けも減速気味です。

23年11月の予想PER69倍は割高ですね。

- パランティアの4半期決算(23年7-9月)は?

- パランティアの過去10年間の売上高や営業利益は?

- 他のデータ解析企業と違い、業績が好調な理由は?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

パランティアテクノロジーズ(PLTR)の四半期決算は?

パランティアテクノロジーズ(PLTR)の四半期決算を紹介します。

23年1Q決算(23年3月30日)

- 売上高:5.25億ドル(前年比+18%)◯

- Commercial business:2.36億ドル(+15%)

- Government business:2.89億ドル(+20%)

- 営業利益:0.04億ドル(—%)

- 純利益:0.16億ドル(前年度−1.01億ドル)

- 1株当たり利益:0.05ドル(+150%)◯

23年2Q決算(23年6月30日)

- 売上高:5.33億ドル(前年比+13%)◯

- Commercial business:2.32億ドル(+10%)

- Government business:3.02億ドル(+31%)

- 営業利益:0.10億ドル(前年度−0.41億ドル)

- 純利益:0.28億ドル(前年度−1.79億ドル)

- 1株当たり利益:0.01ドル(前年度−0.09ドル)◯

23年3Q決算(23年9月30日)

- 売上高:5.58億ドル(前年比+17%)◯

- Commercial business:2.51億ドル(+23%)

- Government business:3.08億ドル(+12%)

- 営業利益:0.39億ドル(前年度−0.62億ドル)

- 純利益:0.71億ドル(前年度−1.23億ドル)

- 1株当たり利益:0.03ドル(前年度−0.06ドル)◯

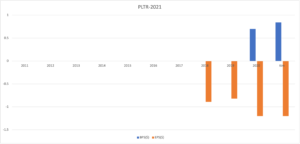

2Qの売上高は前年比+18%で5.25億ドル、営業利益は0.04億ドルでした。22年3Qと4Qに続き、1Qの売上も低迷しています。営業利益率は0.7%と黒字に転換していますね。

23年3Qは法人顧客を181社(前年比+37%)に増やしています。

21年は政府関連の売上成長率が減速しています。これは、同社だけではなく、ロッキードマーチン(LMT)やレイセオン(RTX)など、全ての軍事企業にあてはまります。ただし、ロシア戦争により今後は軍事費を増やす可能性もあります。23年はロシアや中東で紛争危機が高まっているが、期待するより伸びていません。

23年4Qの売上予は、6.01億ドル(前年比+18%)としています。

23年通期は22.18億ドルに引き上げています。

23年4Q決算(23年12月…)

23年4Q決算は、24年2月3日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

パランティアテクノロジーズ(PLTR)の損益計算書は?

パランティアテクノロジーズは20年9月に9.2ドルで上場しました。株価は緩やかに上昇し、23年11月は18ドル前後で推移しています。

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上高は順調に増えていますね。ただし、20年の営業利益率は−107%と、損失額が拡大している点に注意が必要です。20年に損失額が拡大した理由は、上場による役員報酬の支払いがあります。

ただし、役員報酬がなくても、他のデータ分析企業と同様に赤字です。

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。売上高の増加に伴い、BPSは増えていますね。しかし、EPSは改善傾向になく、さらに赤字幅が拡大しています。

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、赤字幅が拡大しています。ハイテク企業であるパランティアは設備投資が少ないが、営業CFで大幅な赤字ですね。データ解析企業は参入障壁が低い上に、世界的なハイテク企業が競合で儲からないビジネスです。

では、私たちはどのように投資判断すれば良いのでしょうか?

パランティアテクノロジーズ(PLTR)の注目ポイントは?

パランティアに投資する上で注目すべきポイントを紹介します。パランティアは、政府機関と大企業向けに、ビックデーターの分析や解析を行うソフトを提供しています。政府向けが売上高の66%、企業向けが44%を占めます。

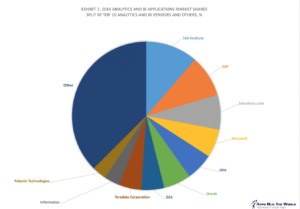

注目1:BIソフトウェアで10番目のシェアを持つ?

2019年のBIソフトウェアベンダーの上位10社です。BIソフトウェアとは、「ビジネスインテリジェンス」の略で、企業に蓄積された大量のデータを集めて分析し、迅速な意思決定を助けるソフトです。

パランティアは、BIベンダーとして認知されている企業です。

業界最大手は米国の非上場企業SAS Institute、2番手は独国SAP、3番手は米国セールスフォース、4番手はマイクロソフト、5番手はIBMなど、世界的な企業がランクインしています。パランティアは10番手にランクインしていますね。

BIベンダーの上位10社は市場の62.5%を占め、年率7%で成長しています。また、パランティアはビックデータ解析のランクキングでも上位に位置しています。

注目2:ビックデータ解析の市場シェアは6位で2%?

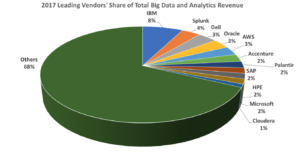

参考:Wikibon’s 2018 Big Data and Analytics Market Share Report

18年のビックデータを解析するベンダー企業の売上シェアです。

03年に創業したパランティアは、データ解析分野では先行者です。しかしながら、市場シェアは6番手で2%だけ、世界的なハイテク企業がシェアを奪い合う競争が激しい分野です。ライバル企業にはIBM、Dell、オラクル、SAP、マイクロソフトがいます。

さらには、「クラウデラ(CLDR)」や「スプランク(SPLK)」などの新興企業もシェアを取ります。ビックデータ解析は競争が激しい上に、参入障壁も高くない分野です。

新興企業であるベンチャーは、次々に資金調達に成功させています。

注目3:AIを活用したデータ解析はレッドオーシャン化?

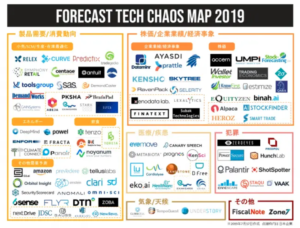

ゼノデータラボが公開した「Forecast Tech カオスマップ」です。

米国内では様々なスタートアップ企業が、AIを活用したテクノロジーを開発しています。テクノロジーを駆使した予測技術は、各分野に横展開していますね。これが意味するところは、競合企業によるレッドオーシャンです。

ビックデータを解析する分野は競合が乱立しています。

スプランクと同様にビックデータを解析するクラウデラ、設備投資の最適化を支援するC3.ai、小売の売上・販売数・客数予測を行うRELEX、 セキュリティリスクの事前検知に特化したSecurity Scorecardがありますね。

スタートアップに限らず、GAFAMも積極的に研究開発している分野です。こうした競争激化の業界で、特定の企業が利益を得るのは難しいです。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:パランティア(PLTR)の四半期決算は?

- 20年9月に上場した、解析Platformを提供する米国企業

- 米国機関向けが売上の6割、大企業向けが4割を占める

- 他のビックデータ解析企業と違い、20年も好調を維持

- 他の競合と同様に、営業利益と営業CFは大幅な赤字である

- 売上高は2年で2倍だが、営業利益率は−107%と赤字

- BIソフトウェアで10位、ビックデータで6位のシェアを持つ

- 大手ハイテクが強い上に、次々に新興企業が参入し競争が激しい

個人的には、パランティアは投資したい銘柄ではないです。

なぜならば、ビックデータ解析は競合が多く、儲かりにくいビジネスだからです。売上高は順調に増えているが、20年の営業利益率は−107%、営業CFも大幅な赤字です。ビックデータ解析が低利益率になる理由は、世界的なハイテク企業が競合だからです。

同様のことは、クラウデラ(CLDR)、シースリーエーアイ(AI)にも言えますね。ただ、他のAI解析企業と比較すると、政府向け案件が多い同社の業績は悪くはないです。それでも、積極的に投資したいと思えるレベルではないですね。

また、21年後半は軍事関連企業の売上が減少しています。ロッキードマーチン(LMT)やレイセオン(RTX)なども同様で、同社の政府向けも減速気味です。

22年2月時点の予想PER68倍は割高ですね。

ビックデータ× AI は成長が期待される市場だが、多くの企業が赤字です。個人投資家に人気が高いC3AIも、売上高成長率はプラスだが赤字幅は大きいです。

paranntiahatikaiutini1000bainokabukaninarudesiyououtu

yraqz4