パランティアは政府機関向けに、解析プラットフォームを提供するAI企業です。23年以降は大幅に売上と利益を伸ばし、25年3Qの売上は前年比+62%、4Qは+70%と更に加速しています。

- 「データ分析のPaaS系で、売上高は2年で2倍に増えた…」

- 「政府向けが売上の66%を占め、コロナ禍でも業績は好調だ…」

- 「ビックデータは急拡大してるため、再び成長軌道に乗るはずだ…」

パランティアは、解析プラットフォームを提供する米国のPaaS企業です。政府機関向けの案件が多く、売上高の66%を占めます。そのため、20年に成長率が鈍化した他の解析企業と違い、比較的に高い成長率を維持しています。

個人的には、パランティアは投資したい銘柄のひとつです。

なぜならば、同社が提供するオントロジー(実体とその関係性)と意思決定は、数多く存在するAI企業の中で唯一無二のシステム(OS)だからです。具体的には、AIP(生成AI組み込むためのプラットフォーム)、Palantir Foundry(民間企業向けデータ統合、分析基盤)、Palantir Gotham(政府、軍事向け分析プラットフォーム)、Palantir Apollo(ソフトウェアの運用を管理)などです。

マイクソフト(MSFT)やセールスフォース(CRM)、データブリックス(末上場)など競合は存在するが、技術的なモートは深く26年時点ではキャッチアップできていません。

更には、25年10月にNVIDIAのAIと統合を発表しています。

これにより、同社のGPUやソフトウェア製品とパランティアのフレームワークを統合し、パランティアは計算能力を優先的に入手することで、複雑なデータ統合を高速に動作させます。

26年1月の予想PER128倍は高いが、特に割高には感じません。

- パランティアの4半期決算(25年9-12月)は?

- パランティアの過去10年間の売上高や営業利益は?

- 他のデータ解析企業と違い、業績が好調な理由は?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

パランティアテクノロジーズ(PLTR)の四半期決算は?

パランティアテクノロジーズ(PLTR)の四半期決算を紹介します。

25年2Q決算(25年6月30日)

- 売上高:10.4億ドル(前年比+48%)

- 米国売上:7.33億ドル(+68%)

- 米国商業:3.06億ドル(+93%)

- 米国政府:4.26億ドル(+53%)

- 営業利益:2.69億ドル(+27%)

- 純利益:3.27億ドル(+143%)

- 1株当たり利益:0.16ドル(+77%)

25年3Q決算(25年9月30日)

- 売上高:11.8億ドル(前年比+62%)

- 米国売上:8.83億ドル(+77%)

- 米国商業:3.97億ドル(+121%)

- 米国政府:4.86億ドル(+52%)

- 営業利益:3.93億ドル(+33%)

- 純利益:4.76億ドル(+231%)

- 1株当たり利益:0.21ドル(+110%)

25年4Q決算(25年12月30日)

- 売上高:14.1億ドル(前年比+70%)◯

- 米国売上:10.7億ドル(+93%)

- 米国商業:5.07億ドル(+137%)

- 米国政府:5.70億ドル(+66%)

- 営業利益:5.75億ドル(+41%)

- 純利益:6.09億ドル(+670%)

- 1株当たり利益:0.25ドル(+78%)◯

4Qの売上高は前年比+70%で14.1億ドル、営業利益は5.75億ドルでした。25年2Qと3Qに続き、4Qの売上は更に加速していますね。営業利益率は40.7%と高いです。

総契約額(TCV)は過去最高の42.6億ドル(前年比+138%)、25年4Qは法人顧客を325社(前年比+34%)と順調に拡大しています。

26年1Qの売上予は、15.34億ドル(前年比+73%)と高いです。

26年通期予は、71.9億ドル(+61)です。

「パランティアの『ルール・オブ・40』スコアは驚異の127%に達しました。前四半期の米国における売上高は前年比93%増、米国におけるコマーシャル売上高は前年比137%増でした。また、2026年の売上高成長率目標を前年比61%と発表しました。私たちは「n of 1」であり、これらの数字がそれを証明しています。パランティアは、AIモデルの急速な進歩によって可能になった運用レバレッジの拡大に特化することを選択した唯一の企業です。これは、他社が追随するずっと前から私たちが「コモディティ認知」と呼んでいたトレンドです」と、パランティア・テクノロジーズの共同創業者兼CEOであるアレックス・C・カープ氏は述べています。

Q4 2025 Higlights

米国における売上高は前年比93%増、前四半期比22%増の10億7,600万ドルとなりました。

米国における民間部門の売上高は前年比137%増、前四半期比28%増の5億700万ドルとなりました。

米国政府部門の売上高は前年比66%増、前四半期比17%増の5億7,000万ドルとなりました。

売上高は前年比70%増、前四半期比19%増の14億700万ドルとなりました。

100万ドル以上の契約を180件、500万ドル以上の契約を84件、1,000万ドル以上の契約を61件締結しました。

総契約額(TCV)は過去最高の42億6,200万ドルとなり、前年比138%増となりました。

米国における民間部門のTCVは過去最高の13億4,400万ドルとなり、前四半期比67%増となりました。前年同期比

米国における商業取引残高(RDV)は43億8,000万ドルで、前年同期比145%増、前四半期比21%増となりました。

顧客数は前年同期比34%増、前四半期比5%増となりました。

GAAPベースの営業利益は5億7,500万ドルで、営業利益率は41%でした。

調整後営業利益は7億9,800万ドルで、営業利益率は57%でした。

40%ルールスコアは127%でした。

GAAPベースの純利益は6億900万ドルで、営業利益率は43%でした。

営業キャッシュフローは7億7,700万ドルで、営業利益率は55%でした。

調整後フリーキャッシュフローは7億9,100万ドルで、営業利益率は56%でした。

GAAPベースの1株当たり利益(EPS)は0.24ドルでした。

調整後EPSは0.25ドルでした。

現金、現金同等物、および短期米国債は72億ドルでした。Outlook

For Q1 2026 we expect;

売上高:15億3,200万ドル~15億3,600万ドル。

調整後営業利益:8億7,000万ドル~8億7,400万ドル。For full year 2026 we expect

売上高は71億8,200万ドルから71億9,800万ドル。

米国における商業売上高は31億4,400万ドルを超え、115%以上の成長率を示しています。

調整後営業利益は41億2,600万ドルから41億4,200万ドルです。

調整後フリーキャッシュフローは39億2,500万ドルから41億2,500万ドルです。

今年の各四半期のGAAPベースの営業利益および純利益。参考:Palantir Reports Q4 2025 U.S. Comm Revenue Growth of 137% Y/Y

26年1Q決算(26年3月…)

26年1Q決算は、26年5月3日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

パランティアテクノロジーズ(PLTR)の損益計算書は?

パランティアテクノロジーズは20年9月に9.2ドルで上場しました。株価は緩やかに上昇し23年11月は18ドル、26年2月は130ドルまで高騰しています。

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上高は順調に増えていますね。特に、24年以降の売り上げが伸びが大きく、営業利益も大幅に上昇しています。

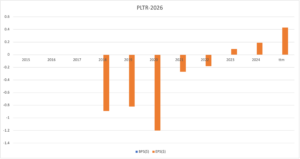

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。23年からEPSは黒字に転換し、25年も大きく上昇しています。

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、23年以降大幅に上昇しています。

では、私たちはどのように投資判断すれば良いのでしょうか?

パランティアテクノロジーズ(PLTR)の注目ポイントは?

パランティアに投資する上で注目すべきポイントを紹介します。パランティアは、政府機関と大企業向けに、ビックデーターの分析や解析を行うソフトを提供しています。政府向けが売上高の66%、企業向けが44%を占めます。

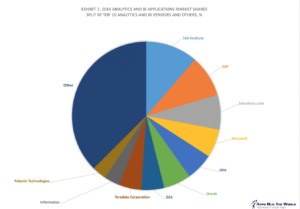

注目1:BIソフトウェアで10番目のシェアを持つ?

2019年のBIソフトウェアベンダーの上位10社です。BIソフトウェアとは、「ビジネスインテリジェンス」の略で、企業に蓄積された大量のデータを集めて分析し、迅速な意思決定を助けるソフトです。

パランティアは、BIベンダーとして認知されている企業です。

業界最大手は米国の非上場企業SAS Institute、2番手は独国SAP、3番手は米国セールスフォース、4番手はマイクロソフト、5番手はIBMなど、世界的な企業がランクインしています。パランティアは10番手にランクインしていますね。

BIベンダーの上位10社は市場の62.5%を占め、年率7%で成長しています。また、パランティアはビックデータ解析のランクキングでも上位に位置しています。

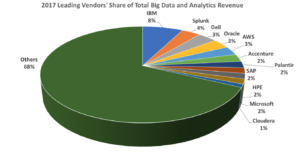

注目2:ビックデータ解析の市場シェアは6位で2%?

参考:Wikibon’s 2018 Big Data and Analytics Market Share Report

18年のビックデータを解析するベンダー企業の売上シェアです。

03年に創業したパランティアは、データ解析分野では先行者です。しかしながら、市場シェアは6番手で2%だけ、世界的なハイテク企業がシェアを奪い合う競争が激しい分野です。ライバル企業にはIBM、Dell、オラクル、SAP、マイクロソフトがいます。

さらには、「クラウデラ(CLDR)」や「スプランク(SPLK)」などの新興企業もシェアを取ります。ビックデータ解析は競争が激しい上に、参入障壁も高くない分野です。

新興企業であるベンチャーは、次々に資金調達に成功させています。

注目3:AIを活用したデータ解析はレッドオーシャン化?

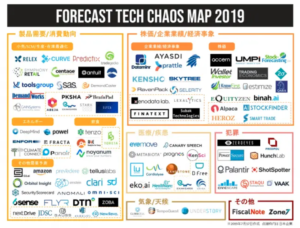

ゼノデータラボが公開した「Forecast Tech カオスマップ」です。

米国内では様々なスタートアップ企業が、AIを活用したテクノロジーを開発しています。テクノロジーを駆使した予測技術は、各分野に横展開していますね。これが意味するところは、競合企業によるレッドオーシャンです。

ビックデータを解析する分野は競合が乱立しています。

スプランクと同様にビックデータを解析するクラウデラ、設備投資の最適化を支援するC3.ai、小売の売上・販売数・客数予測を行うRELEX、 セキュリティリスクの事前検知に特化したSecurity Scorecardがありますね。

スタートアップに限らず、GAFAMも積極的に研究開発している分野です。こうした競争激化の業界で、特定の企業が利益を得るのは難しいです。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:パランティア(PLTR)の四半期決算は?

- 20年9月に上場した、解析Platformを提供する米国企業

- 米国機関向けが売上の6割、大企業向けが4割を占める

- 他のビックデータ解析企業と違い、20年も好調を維持

- 他の競合と同様に、営業利益と営業CFは大幅な赤字である

- 売上高は2年で2倍だが、営業利益率は−107%と赤字

- BIソフトウェアで10位、ビックデータで6位のシェアを持つ

- 大手ハイテクが強い上に、次々に新興企業が参入し競争が激しい

個人的には、パランティアは投資したい銘柄ではないです。

なぜならば、ビックデータ解析は競合が多く、儲かりにくいビジネスだからです。売上高は順調に増えているが、20年の営業利益率は−107%、営業CFも大幅な赤字です。ビックデータ解析が低利益率になる理由は、世界的なハイテク企業が競合だからです。

同様のことは、クラウデラ(CLDR)、シースリーエーアイ(AI)にも言えますね。ただ、他のAI解析企業と比較すると、政府向け案件が多い同社の業績は悪くはないです。それでも、積極的に投資したいと思えるレベルではないですね。

また、21年後半は軍事関連企業の売上が減少しています。ロッキードマーチン(LMT)やレイセオン(RTX)なども同様で、同社の政府向けも減速気味です。

22年2月時点の予想PER68倍は割高ですね。

ビックデータ× AI は成長が期待される市場だが、多くの企業が赤字です。個人投資家に人気が高いC3AIも、売上高成長率はプラスだが赤字幅は大きいです。

paranntiahatikaiutini1000bainokabukaninarudesiyououtu

yraqz4