コロナ以降にコンテナ運賃が高騰し、ダナオス(DAC)などのコンテナ銘柄が短期間で10倍にも高騰しています。コンテナに続きタンカー運賃も上昇基調にありますね。23年1Qの売上は前年比+130%、2Qは+70%に減速しています。

- 「コロナによる原油低迷で、株価は50%も暴落している…」

- 「PERは3.5倍と最低水準だが、株価は上昇しないのか…」

- 「世界中の脱炭素化で、もう原油需要は回復しないのだろうか…」

フロントラインは、原油タンカーを保有するノルウェーの海運企業です。大規模なタンカーVLCC、スエズマックスを82隻、08年時点で世界1位の保有数を誇ります。

個人的には、フロントラインは投資したい銘柄のひとつです。

なぜならば、世界的に原油需要は回復し、原油タンカーの需要も回復し始めているからです。また、需要が上向いているにも関わらず、船舶の注文数は歴史的な低水準にあります。そのため、原油タンカーの需給は逼迫し始めていますね。

実際に足元のタンカー運賃は上昇に転じています。多くの原油タンカーのCEOは、22年に強気相場に突入すると予想しています。そのため、23年8月時点の予想PER5.0倍は割安だと思います。

同社は23年後半のタンカー相場についても、強気の予想を立てています。

- フロントラインの4半期決算(23年4-6月)は?

- フロントラインの過去10年間の売上高や営業利益は?

- コンテナやバルク船と同様に、原油タンカーも高騰するのか?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

フロントライン(FRO)の四半期決算は?

フロントライン(FRO)の四半期決算を紹介します。

22年4Q決算(22年12月30日)

- 売上高:5.301億ドル(前年比+148%)◯

- 営業利益:2.463億ドル(+13倍)

- 純利益:2.402億ドル(+10倍)

- 1株当たり利益:1.08ドル(+10倍)✖️

23年1Q決算(23年3月30日)

- 売上高:5.116億ドル(前年比+130%)

- 営業利益:2.408億ドル(+12倍)

- 純利益:1.996億ドル(+7.1倍)

- 1株当たり利益:0.90ドル(+5.4倍)

23年2Q決算(23年6月30日)

- 売上高:5.127億ドル(前年比+70%)

- 営業利益:2.308億ドル(+4.5倍)

- 純利益:2.306億ドル(+4.5倍)

- 1株当たり利益:1.04ドル(+4.1倍)

3Qの売上高は前年比+70%で5.127億ドル、営業利益は2.308億ドルでした。24年4Qや23年1Qと比較して、2Qの売上は減速していますね。ただし、営業利益率は45%と上向いています。

22年後半以降は、スポット価格は落ち着いていますね。

23年1Qと2Qのスポット料金は次の通りです。

- VLCC:52,500→64,000ドル

- SMAX:64,000→61,700ドル

- LR2:56,300→52,900ドル

23年3Q時点のスポット価格はVLCCが53,200ドル、スエズが48,800ドル、LR2が40,500ドルと弱いです。

23年2Qの配当金は0.8ドル(17.6%)でした。

• 第 2 四半期の利益は 2 億 3,070 万ドル、つまり 2023 年の第 2 四半期の基本株および希薄化後 1 株当たり 1.04 ドルとなり、2008 年以来最高となる。

• 2023 年第 2 四半期の調整後利益は 2 億 1,000 万ドル、つまり基本株および希薄化後 1 株あたり 0.94 ドルです。

• 2023 年の第 2 四半期に 1 株あたり 0.80 ドルの現金配当を発表しました。

• 2023 年第 2 四半期の収益は 5 億 1,280 万ドルと報告されました。

• 2023 年第 2 四半期に報告された VLCC、スエズマックス タンカー、LR2/アフラマックス タンカーのスポット TCE は、それぞれ 1 日あたり 64,000、61,700、52,900 でした。

• 2023 年第 3 四半期のスポット TCE は、積載から荷揚げまでのベースで、VLCC の船舶日数の 74% で契約された 53,200 ドル、スエズマックス タンカーの船舶日数の 67% で契約された 48,800 ドル、および船舶の 57% で契約された 40,500 ドルと推定されます。 LR2/Aframax タンカーの船舶日数。

CEOコメント:

「タンカーのファンダメンタルズが引き続き好調だったため、フロントラインは引き続き好調な四半期を迎えました。 当社のすべての資産クラスが好調に推移する中、Frontline の無駄のない効率的なプラットフォームは引き続き株主利益をもたらしました。 OPECの減産にも関わらず、アジアの石油需要が世界の他の地域からバレルを増加させたため、世界の輸送原油は季節パターンを上回った。 世界的なマクロ環境の不確実性にもかかわらず、北半球では冬に向かう中、石油および石油製品の需要はほとんど影響を受けていないようです。 特定のタンカーセグメントにおける現在の軟調さは、過去の季節的予想と一致しており、製油所マージンの改善は、今年のこの時期の市場戦略と一致しています。」

当社では、2023 年の第 3 四半期全体のスポット TCE は、第 2 四半期末のバラスト日の影響により、現在契約されている TCE よりも低くなることが予想されます。 第 2 四半期末のバラスト日数は、VLCC が 435 日、スエズマックス タンカーが 353 日、LR2/アフラマックス タンカーが 167 日でした。

マーケット更新:

エネルギー情報局(「EIA」)によると、2023 年第 2 四半期の世界の石油消費量は平均 1 億 100 万バレル/日(「mbpd」)で、前四半期より 0.8 mbpd 増加しました。 ヨーロッパでは、平均して日量 22 万バレル (「kbpd」) の消費量がわずかに増加しました。 非 OECD 諸国の消費が今年の第 1 四半期と比較して平均 720 kbpd 増加したのと同様に、中国の消費も増加しました。 世界の石油供給は今年第 2 四半期も安定しており、平均日量 101.3 百万バレルでした。 EIA によると、この四半期の世界の在庫は平均 350 kbpd 増加し、原油価格に引き続き圧力をかけています。 需要の伸びは今年下半期に加速し、2023 年 12 月には日量 103 百万バレルに達すると予想されます。

石油輸出国機構(OPEC)の減産は、タンカー需要にまだ期待したほどの影響を与えていない。 アジアからの輸入が好調なため、中東のOPECからの減産分は、主にヨーロッパや大西洋盆地の輸出国からの他の供給源によって代替されている。

業界関係者によると、2022年12月に発効したロシア産原油の価格上限は、最近までロシア原油価格が1バレル当たり60ドルの価格上限を下回っていたため、ロシアの原油輸出に及ぼす影響は控えめだったという。 夏の間、原油価格が全般的に1バレル当たり80ドルを超えたため、ロシアのベンチマーク原油であるウラルの価格はこの天井を超えて推移した。 このため、所有者が現在の制裁に従ってロシア産原油の輸送を続けることがますます複雑になっている。 業界関係者によると、ロシアが所有・管理する船舶は昨年大幅に増加したが、貿易の非効率性により全量にサービスを提供するには追加の能力が必要となった。 最近、以前ロシアの貨物市場で操業していた船主がこの貿易を放棄することを選択し、ロシア以外の貿易艦隊への船舶の供給が増加していることを我々は観察しました。 さらに業界関係者は、ロシアの原油輸出がここ数カ月で大幅に減少したと報告した。 タンカーの総船隊とその輸送能力は有限であるため、これが今後どのように発展するかを引き続き観察していきます。

一方、タンカー船団は老朽化が続いており、最近報告された注文によれば、VLCCの引き渡し時期は今から3年後の2026年後半に移ったことが示されている。 業界関係者によると、2023 年には VLCC 保有機の 12.2% が 20 歳以上になると予想されており、受注残は現在の保有機の 1.5% にとどまります。 スエズマックス社の保有船団の 14 % は年末までに 20 年を経過する予定であり、現在の注文数は 4.4 % です。 LR2 フリートの年齢プロファイルはそれほど顕著ではありませんが、フリートの 5.9% が今年 20 歳を超えることになります。 しかし、製品輸送船の場合、船齢 15 年のマークも同様に興味深いものであり、船団の 22.9% が 2023 年にこの基準を超えますが、オーダーブックは既存の船団の 19.3% に相当します。

23年3Q決算(23年9月…)

23年3Q決算は、11月25日に公開予定です。

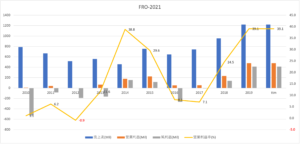

では、売上高や営業利益の10年間の推移はどうでしょうか?

フロントライン(FRO)の10年の損益計算書は?

フロントラインは2001年8月に69ドルで上場しました。株価は08年6月に最高値356ドルを付けるも、その後は一貫して下落基調にあります。23年8月は18ドル前後で推移しています。

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、浮き沈みながらも売上高を増やしていますね。19年の売上高は過去最高で営業利益率は39%と高いです。ただし、20年はスポット価格による一時的な上昇で、投資判断には考慮すべきではありません。

他のタンカー企業と比較して、黒字が多い点は高く評価できますね。

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。過去10年間は原油タンカーにとって不調だったと言えます。BPSは下落か横ばいが続き、EPSも多くの年で赤字に陥っています。

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、多くの年で赤字でしたね。ただし、フロントラインは14〜16年、19年と20年に積極的に設備投資を行なっています。そのため、タンカー市況が反転した時に大きく収益を上げる可能性が高いです。

自己資本比率は14%と高く、倒産を危惧する水準にはありません。では、私たちはどのように投資判断すれば良いのでしょうか?

フロントライン(FRO)の注目点は?

フロントラインに投資する上で注目すべきポイントを紹介します。フロントラインは石油タンカーを所有し、原油や石油製品を世界中に輸送する会社です。そのため、原油タンカーの運賃価格に比例して、売上高や利益が増えます。

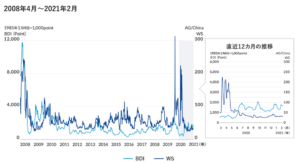

注目1:原油タンカー運賃は過去10年で最低水準?

日本郵船による、不定期船(水色)とタンカー運賃(青色)の推移です。

タンカー運賃は、20年3月に一時的に200まで急騰しています。その理由は、20年3月に陸上の貯蔵タンクが一杯になり、洋上タンカーのスポット価格が高騰したからです。しかしながら、5月以降はタンクの問題が解消され、運賃は過去10年で最も低水準です。

世界的に原油の消費量が急減したことで、船舶の数が過剰だからです。

タンカー運賃は原油価格には依存せず、原油の海上運搬量(需要)と船舶数(供給)に依存します。20年5月から原油価格は急回復しているが、原油タンカーの需給は緩いです。

コロナによる影響で、20年の原油消費量は過去水準ですね。では、原油タンカーの運賃の指標は何を見れば良いのでしょうか?

注目2:タンカー運賃の指標はサイズ毎に確認できる?

原油タンカー運賃の指標を見るには、SIMPSONというサイトが掲示しています。船舶サイズごとに、過去6ヶ月間のタンカー運賃を調べられます。最も小さい37000サイズの運賃を見ると、21年あたりから価格が上昇しています。

では、20年3月のコロナショックでは、どれだけ石油需要が急落したのでしょうか?

注目3:21年Q3にコロナ以前の水準まで回復する?

21年以降の原油の供給と需要予測です。

世界の原油消費量(緑色)を見ると、19年Q4の101百万バレルから、20年2Qに84百万バレルまで急落しました。しかしながら、21年Q3には98百万バレルまで回復し、22年Q3には過去最高水準を更新します。

消費量が回復するということは、原油タンカーの需要が上昇しますね。

需要が上昇する中でも、タンカーの供給量はあまり伸びません。なぜならば、コンテナ船やバルク船と同様に、環境規制で新しい船舶が作られていないからです。鉄鉱石の価格が2倍に上昇したことで、新たな設備投資には膨大な資金が必要になります。

そのため、コンテナやバルク運賃で起きた上昇は、いずれは原油にも波及します。

環境問題で原油の需要が落ち込んだように見えます。しかしながら、世界規模で見ると、原油の需要や消費量は伸び続けています。そのため、原油タンカーの数が増えなければ、タンカー運賃は上昇するしかありません。

では、ツァコス・エナジーはどれくらい船舶を所有しているのでしょうか?

注目4:大型船の運賃は前四半期より+81%も増加?

2021年2月に公開されたフロントラインの資料です。

フロントラインによると、定期船の運賃は少しずつ上向き始めています。大型船のVLCCの運賃は前四半期よりも+31%、Suezmaxの運賃は+81%に増加しています。21年1Qの業績は、20年4Qよりも上向く事を示唆していますね。

世界中の経済活動が活発化し、21年は原油消費量は力強く回復します。

まとめ:フロントライン(FRO)の決算は?

- 2001年に上場した、原油タンカーのノルウェー企業

- VLCC、スエズマックスを82隻、世界1位の保有数である

- 競合と比較して、営業利益率が高く20年は39%もある

- 陸上のタンク不足で、20年の売上高は過去最高水準に上昇

- 低迷する業界でも、競合よりも積極的に設備投資している

- 環境規制で船舶が作られず、需給はタイトになる可能性が高い

個人的には、フロントラインは投資したい銘柄のひとつです。

なぜならば、世界的に原油需要は回復し、原油タンカーの需要も回復し始めているからです。また、需要が上向いているにも関わらず、船舶の注文数は歴史的な低水準にあります。そのため、原油タンカーの需給は逼迫し始めていますね。

実際に足元のタンカー運賃は上昇に転じています。多くの原油タンカーのCEOは、22年に強気相場に突入すると予想しています。そのため、22年5月時点の予想PER9倍は割安だと思います。

実現するかは不明だが、同社はユーロナブと統合する話があります。

いつもお世話になります。

僕はあなたの情報を見て株投資に当たってとても助かっています。

株投資に関して個人的に質問することも可能ですか?

よろしくお願いします。

金記範 さん

コメントありがとうございます!!

私で答えられる質問であれば、可能な限り回答しますよ!

お忙しいと思い返信頂けると思わなかったのですが、あなたから返信頂いてとても嬉しいです。

僕は現在32歳で将来にはあなたのようにサラリーマンを辞めて本格的に株を初めたいと思っています。

自分の現在の株のポートフォリオを共有してあなたからご指導頂ければなと思っています。

誠に勝手ですが、宜しくお願い致します。

コメントありがとうございます。

> 自分の現在の株のポートフォリオを共有してあなたからご指導頂ければなと思っています。

期待に答えられるか分かりませんが、私で答えられる範囲でコメントしますよ!

「問い合わせ」ページがあるので、そこから送って頂ければメールで返信します。

よろしくお願いします。

rddlaz

ottuzx