アッヴィは世界1位の医薬品「ヒュミラ」を持つ大手製薬会社です。販売高は268億にも達し、12年連続1位を維持していますね。20年には大型買収に成功し、世界4位の製薬会社に成長しますね。22年2Qの売上は前年比+4.4%、3Qは+3.3%と減速気味です。

- 「高齢化や現代病で、医薬品開発の需要はますます伸びるはず…」

- 「世界4位の製薬会社になるも、予想PERは8倍と低い…」

- 「268億ドルの主力製品は、22年に特許が切れる…」

アッヴィは、米医薬品・医療器具大手のアボット・ラボラトリーズ(ABT)から、2012年に分社化した世界8位の製薬会社です。英アラガン社を20年に買収したことで、世界3位か4位の製薬会社に成長します。主力製品は世界1位の販売高を誇る「ヒュミラ」です。

個人的には、アッヴィは投資したい銘柄のひとつです。

なぜならば、営業利益率が30%と高い上に、売上高も順調に拡大してるからです。19年度は主力製品に売上高の8割が依存していたが、買収したことで4割弱まで低下しています。また、他の新製品が順調に売上高を増やしてる点も好感できます。

22年11月の予想PERは12倍と割安ですね。

主力製品ヒューミラは欧州で特許が切れ、米国でも22年に切れます。ただ、22年時点の株価には、すでに折り込まれていますね。順調に売上が増え、世界4位の製薬企業であることを考えると、十分に割安だといえます。

- アッヴィの4半期決算(22年7-9月)は?

- アッヴィの過去10年間の売上高や営業利益は?

- 主力製品の特許が切れるが、PER11倍は割高なのか?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

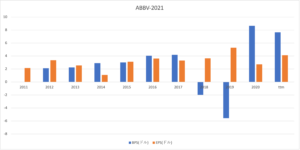

アッヴィ(ABBV)の10年間の四半期決算は?

アッヴィ(ABBV)の四半期決算を紹介します。

22年1Q決算(22年3月31日)

- 売上高:135.38億ドル(前年比+4.1%)✖️

- Immunology:61.4億ドル(+7%)

- Hematologic Oncology:16.5億ドル(−1.6%)

- Aesthetics:13.7億ドル(+21%)

- Neuroscience:14.9億ドル(+19%)

- Eye Care:14.9億ドル(−6%)

- Other Key Products:9.1億ドル(−0.6%)

- 営業利益:47.17億ドル(+14%)

- 純利益:44.90億ドル(+26%)

- 1株当たり利益:3.16ドル(+9%)○

22年2Q決算(22年6月30日)

- 売上高:145.83億ドル(前年比+4.4%)

- 営業利益:—億ドル(—%)

- 純利益:9.24億ドル(+20%)

- 1株当たり利益:3.37ドル(+8%)

22年3Q決算(22年9月30日)

- 売上高:148.12億ドル(前年比+3.3%)✖️

- Immunology:76.5億ドル(+14.6%)

- Hematologic Oncology:16.5億ドル(−11%)

- Aesthetics:13.0億ドル(+4%)

- Neuroscience:16.7億ドル(+6.7%)

- Eye Care:6.2億ドル(−28%)

- Other Key Products:9.9億ドル(−0.7%)

- 営業利益:46.03億ドル(+6%)

- 純利益:39.49億ドル(+24%)

- 1株当たり利益:3.66ドル(+29%)○

3Qの売上は前年比+3.3%で148.12億ドル、営業利益は+6%で46.03億ドルでした。22年1Qや2Qに続き、3Qの売上は横ばいですね。営業利益率は31%と引き続き高いです。

21年に売上が増えたのは、買収したアラガン社によるものです。アラガン社は、美容薬品、眼科、女性の健康に特化した薬品を扱います。買収後も事業は順調に拡大し、また利益率も高い点は好材料です。

アッビィの主力製品は、売上の4割弱を占めるヒュミラです。欧州ではすでに特許は切れ、米国でも22年に切れますね。ただし、他の製品(スキリージ&RINVOQ)が伸びており、悲観的には見ていません。

22年4Q決算(22年12月…)

22年4Q決算は、23年1月30日に公開予定です。

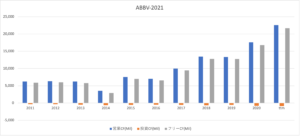

では、売上高や営業利益の10年間の推移はどうでしょうか?

アッヴィ(ABBV)の10年間の損益計算書は?

アッヴィは12年に33ドルで上場しています。その後は順調に株価は上昇し、18年に最高値123ドルを付けています。22年11月は147ドル前後で推移しています。

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上高は過去9年で2.1倍に増えています。20年に売上が増えたのは、英アラガン社を買収したからです。買収後も利益率が低下してない点は高く評価できますね。

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。BPSもEPSも長期では上昇トレンドにあります。

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、一貫して上昇しています。製薬会社は研究開発費を必要とする業種だが、十分な営業CFを得ていますね。

では、私たち投資家はどのように投資判断したら良いのでしょうか?

アッヴィ(ABBV)の注目ポイントは?

アッヴィ(ABBV)の注目ポイントを紹介します。

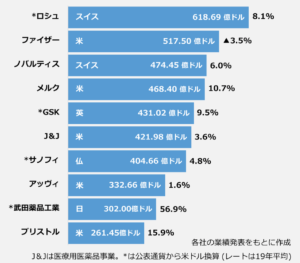

注目1:製薬会社ランキング世界11位で243億ドル?

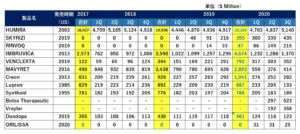

2019年度の製薬会社売上高ランキングです。

世界最大の製薬会社はスイスのロシュで618億ドルです。2番手は米ファイザーで517億ドル、3番手はスイスのノバルティスで474億ドルと続きます。2019年度末の決算では、米アッヴィは世界8位で332億ドルの会社です。

しかしながら、アッヴィは20年5月にアラガン社を630億ドルで買収しています。この買収で、アッヴィの売上高は3位か4位まで上昇する見通しです(参考:アッヴィ、アラガンとの統合手続き完了)。

アッヴィが大型買収できるのは、200億ドルを超える主力製品のおかげですね。

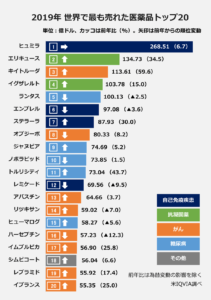

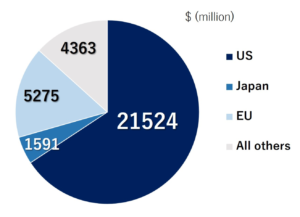

注目2:販売高268億ドルの世界1位医薬品を持つ?

2019年の世界で最も売れた医薬品ランキングです。

アッヴィは世界で最も良く売れている抗リウマチ薬「ヒュミラ」を持ちます。ヒュミラの販売高は268億ドルで、12年から連続1位を維持しています。2位のエリキュースの倍以上の売上高で、19年度も6.7%も売り上げは伸びています。

しかし、ヨーロッパではヒュミラの特許はすでに切れています。販売高が大きい米国特許も22年までです。そのため、今後5年間でヒュミラの売上高は半減すると言われています。

アッヴィがアラガンを買収したのも、ヒュミラからの依存度を減らすためです。アッヴィの19年度の売上高の8割は、主力製品のヒュミラだけです。しかし、アラガン社を買収したことで、ヒュミラの売上比率は4割弱まで低下しています。

では、アッヴィは他にどのような製品を販売しているのでしょうか?

注目3:主力製品ヒュミラが売上高の8割を占める?

参考:AbbVieの企業研究

- ヒュミラ:191.1億ドル(US特許2022年)

- インブルビカ:46.7億ドル(US特許2027年)

- スキリージ:3.5億ドル(US特許-)

アッヴィの主要製品は、「ヒュミラ」「インブルビカ」「スキリージ」の3つです。

リウマチ系ヒュミラの売上高は191億ドルと圧倒的ですね。欧州の特許はすでに切れています。US特許は22年まであり、米国と日本で180億ドルは維持する見通しです。バイオ薬品の複製は難しく、特許が切れても直ぐに市場は奪われる訳ではないです。

しかしながら、今後5年間で売上高は半減すると言われてます。

慢性リンパ性白血病のインブルビカの売上高は46億ドル、US特許は27年です。乾癬治療薬のスキリージと「RINVOQ」は、アッヴィで成長が期待されている製品です。アナリスト予想では、この2製品の売上高ピークは100億ドルだと言います。

ヒュミラの売上は急激に落ちるが、将来の見通しはそこまで悪くはありません。いくつかの主力商品が期待されている事と、アラガン買収により売上高が軌道に乗るからです。

では、アッヴィの海外売上高の比率はどうでしょうか?

注目4:米国市場が売上高の65%を占める?

参考:AbbVieの企業研究

アッヴィの地域別の売上高です。

米国市場の売上高が最も大きく、全体の65%を占めます。次いで、欧州市場が16%、日本市場が4%、その他の市場は13%ですね。

他の大手製薬会社と同様に米国市場の売上高が大きいですね。楽観的に言うと、まだまだ人工過密のアジア地域で伸び代があると言えます。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:アッヴィ(ABBV)の四半期決算は?

- 医療メーカーの大手アボットから、12年に分社した製薬会社

- 英アラガン社を買収することで、20年に世界4位の製薬会社になる

- 売上高は9年で2倍になるも、主力製品ヒュミラの特許が切れる

- ヒュミラの売上依存は8割、22年に米国で特許が切れる

- 長期的には成長が期待できるも、製薬会社は特許リスクが高い

個人的には、アッヴィは投資したい銘柄のひとつです。

なぜならば、営業利益率が30%と高い上に、売上高も順調に拡大してるからです。19年度は主力製品に売上高の8割が依存していたが、買収したことで4割弱まで低下しています。また、他の新製品が順調に売上高を増やしてる点も好感できます。

22年2月に予想PERが9.8倍と割安なのは、特許切れがあるからです。

主力製品ヒューミラは欧州で特許が切れ、米国でも22年に切れます。ただ、22年時点の株価には、すでに折り込まれていますね。順調に売上が増え、世界4位の製薬企業であることを考えると、十分に割安だといえます。

米国上場企業で製薬の最大手はファイザー(PFE)です。コロナワクチンの開発に成功したことで、前年比+134%で好調です。

[…] 参考:アッヴィ(ABBV)四半期決算|4Qは前年比+7.4%に減速 […]