ASMLは露光装置EUVを独占的に供給する半導体製造装置の米国企業です。25年3Qの売上成長率は前年比+0.6%、4Qは+4.9%とわずかに加速しています。

- 「95年に2.5ドルで上場、株価は305倍に高騰してる…」

- 「露光装置はASMLが独占、営業利益率は34%と高い…」

- 「大手インテルやTSMが、300億ドルの設備投資を発表…」

個人的には、ASMLは投資したい銘柄のひとつです。

なぜならば、露光装置では独占的な地位にあり、収益性が高いビジネスだからです。最新の露光装置High-NA EUVは、1台3.5億ユーロを超える非常に高額な商品ですね。そのため、同社の営業利益率は34%と常に高いです。ASMLの主要顧客は、最先端の半導体を自社製造するTSMC、インテル、サムスンの3社に限定されます。

26年2月時点のHigh-NA EUVの納品状況です。

- TSMC:1-2台を導入、次世代の1.4nm(A14)プロセス以降の量産を目指す

- インテル:5-6台を納品、27年の最先端プロセス(Intel 14A)で量産を目指す

- サムスン:1-2台を導入、次世代ロジック半導体や最先端DRAMに活用

ASMLのEUV製品は、中国への輸出規制の対象になっています。

24年は駆け込み需要で中国売上比率は過去最高の41%、25年は反動で33%に落ち込み、26年予では20%に低下します。ただし、CEOはAIの持続性が高まったと見ており、中国市場の低下を悲観的には見ていません。

25年3QのNet bookingsは54億ユーロ、4Qは131億ユーロと大幅に増加し過去最高でした。

26年1Qの売上予想は85.5億ユーロ(前年比+10%)、26年の売上予想は365億ユーロ(+11%)を見込みます。

26年2月時点の予想PERは41倍は割高ではない。

- ASMLの4半期決算(25年9-12月)は?

- ASMLの過去10年間の売上高や営業利益は?

- 経済再開で半導体は強いが、26年も継続するか?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

ASMLの四半期決算は?

ASMLの四半期決算を紹介します。

25年2Q決算(25年6月30日)

- 売上高:76.92億ユーロ(前年比23%)

- 営業利益:—億ユーロ(—%)

- 純利益:22.90億ユーロ(+45%)

- 1株当たり利益:5.90ユーロ(+47%)

25年3Q決算(25年9月30日)

- 売上高:75.16億ユーロ(前年比+0.6%)

- 営業利益:—億ユーロ(—%)

- 純利益:21.25億ユーロ(+2.3%)

- 1株当たり利益:5.49ユーロ(+3.9%)

25年4Q決算(25年12月30日)

- 売上高:97.18億ユーロ(前年比+4.9%)◯

- 営業利益:—億ユーロ(—%)

- 純利益:28.40億ユーロ(+5.4%)

- 1株当たり利益:7.34ユーロ(+7.3%)×

4Qの売上高は前年比+4.9%で97.18億ユーロでした。25年3Qと比較して、4Qの売上も横ばいですね。

25年3QのNet bookingは54億ユーロ、4Qは131億ユーロと大幅に増えていますね。25年度のNet booking(純受注額)は280億ユーロ(前年比+48%)でした。

同社CEOは、AIの持続性が高まったと述べています。

26年1Qの売上予想は85.5億ユーロ(前年比+10%)、26年の売上予想は365億ユーロ(+11%)を見込みます。

本日、ASML Holding NV (ASML) は、2025 年第 4 四半期および通年の業績を発表しました。

第4四半期の純売上高は97億ユーロ、粗利益率は52.2%、純利益は28億ユーロ

第4四半期の四半期純受注額は132億ユーロ、うち74億ユーロはEUV

2025年の純売上高は327億ユーロ、粗利益率は52.8%、純利益は96億ユーロ

2025年末の受注残は388億ユーロ

ASMLは、2026年第1四半期の純売上高が82億ユーロから89億ユーロ、粗利益率が51%から53%になると予想しています

ASMLは、2026年の純売上高が340億ユーロから390億ユーロ、粗利益率が51%から53%になると予想しています

ASMLは、2028年12月31日までに最大120億ユーロの自社株買いプログラムを実施すると発表しました

ASMLは、テクノロジーおよびIT組織の合理化により、エンジニアリングとイノベーションへの注力を強化Outlook

ASMLは2025年も過去最高の売上高327億ユーロ、粗利益率52.8%を記録しました。特に第4四半期は好調で、2つの高NAシステムによる収益を含め、過去最高の売上高97億ユーロを記録しました。第4四半期の粗利益率は52.2%と、ガイダンス通りでした。

ここ数ヶ月、多くのお客様から、AI関連需要の持続性に対する期待が高まったことなどから、中期的な市場状況について、より前向きな評価をいただいています。これは、お客様の中期生産能力計画の大幅な強化と、当社の過去最高の受注高に反映されています。

そのため、2026年はASMLの事業にとって、EUV売上高の大幅な増加と既存事業売上高1の伸びが主な牽引役となり、再び成長の年になると予想しています。2026年以降の成長を支えるため、人材と拠点への投資を継続します。

「2026年第1四半期の純売上高は82億ユーロから89億ユーロ、粗利益率は51%から53%を見込んでいます。研究開発費は約12億ユーロ、販管費は約3億ユーロを見込んでいます。2026年通期の純売上高は340億ユーロから390億ユーロ、粗利益率は51%から53%を見込んでいます」と、ASML社長兼最高経営責任者(CEO)のクリストフ・フーケ氏は述べています。

参考:ASML reports €32.7 billion total net sales and €9.6 billion net income in 2025

26年1Q決算(26年3月…)

1Q決算は、26年4月29日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

ASMLの損益計算書は?

ASMLは95年に2.5ドルで上場しています。株価は右肩上がりで常に最高値を更新し続けていますね。20年3月は216ドルに下落するも、23年10月は581ドル、26年2月は1413ドルで推移しています。

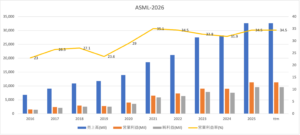

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上と利益は右肩上がりで伸びています。

露光装置はASML1社が独占しているため、営業利益率も安定しています。

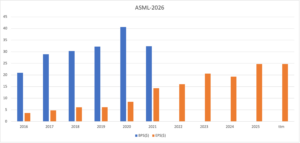

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。

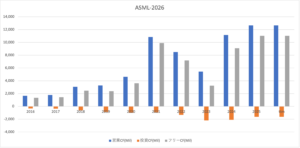

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、順調に拡大しています。

では、私たち投資家はどのように判断すれば良いのでしょうか?

ASMLの注目ポイントは?

ASMLの注目ポイントを紹介します。

注目1:ASMLは半導体製造装置で世界2位?

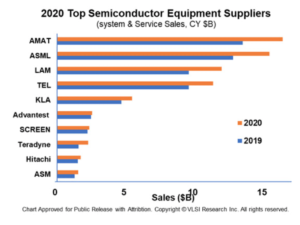

20年時点の半導体製造装置の売上ランキングです。

世界最大の半導体製造装置は、米国アプライドマテリアル(AMT)です。2位はオランダのASML、3位もオランドのラムリサーチ(LAM)、4位は東京エレクトロン、5位に米国KLAと続きます。

半導体製造装置は日本企業も強く、アドバンスと、スクリーン、テラダインがランクインしています。

ASMLは露光装置市場を独占しています。

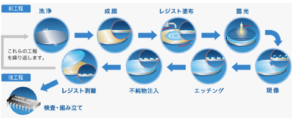

注目2:ArF液浸露光装置で90%のシェア?

- 【製造前工程シェア】

- コータ/デベロッパ(フォトレジスト/感光剤の塗布と現像)

- → ELT:90%

- プラズマエッチング装置

- → LAM:48%、AMT:20%、ELT:23%、日立:5%

- 枚葉式成膜装置

- → AMT:52%、LAM:21%

- 熱処理成膜装置

- → ELT:59%、日立:30%

- 洗浄装置

- → SCREEN:42%、ELT:24%、セメス:19

- ウェーハプローバ(電気的検査の際に使用する装置)

- → 東京機密:55%、ELT:35%、セメス:10%

- ArF液浸露光装置

- → ASML:90%、ニコン:8%

- KrF露光装置(前世代)

- → ASML:62%、キャノン:30%、ニコン:8%

- KrF露光装置(前世代)

- → キャノン:57%、ASML:23%、ニコン:20%

- フォトマスク欠陥検査装置

- → レーザーテック50%、KLA50%

- 【製造後工程シェア】

- メモリテスタ

- → アドバンテスト:42%、テラダイン:24%

- 非メモリテスタ

- → テラダイン:53%、アドバンテスト:37%

- ダイシングマシン(ウェーハを切り分ける)

- → ディスコ:80%

18年時点の半導体製造の各工程のシェアです。

ASMLはArF液浸露光装置で90%のシェアを獲得しています。前世代の露光装置ではキャノンやニコンも善戦していたが、現世代は事業を縮小しています。露光装置は巨額の設備投資を必要とするビジネスです。

では、どのようにシェアを奪われたのでしょうか?

注目3:計測検査機器で62.6%のシェアを獲得?

露光装置の出荷台数のシェアです。

露光装置の出荷台数では、ASMLが62%でキャノンやニコンを圧倒しています。しかし、08年以前は日本企業2社も善戦していましたね。

露光装置は巨額の設備投資を必要とする装置です。そのため、自前にこだわっていたニコンと違い、ASMLはモジュール化とアウトソーシング戦略を取ります。ASMLは露光装置を土台、ステージ、レンズ、光源などに分割し外部委託し、本体設計に集中する低コスト戦略ですね。

出遅れたニコンは、16年に半導体装置事業を縮小しています。

1社が寡占化する状況は、半導体メーカーには好ましい状況ではありません。そこで、インテルやサムソン、TSMは出資する形でASMLの研究開発に参加しています。

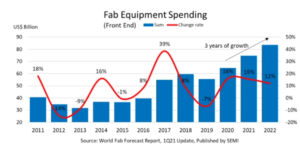

注目4:半導体市況は3-4年のサイクルがある?

半導体製造装置の設備投資額の推移です。

基本的には、半導体市況は3-4年のサイクルがあります。ただ、今サイクルに関しては、コロナもあり不規則な動くをしていますね。コロナ後の経済再開もあり、半導体の好市況は21年や22年も続きそうです。

では、半導体製造装置はどのように市場規模を拡大してきたのでしょうか?

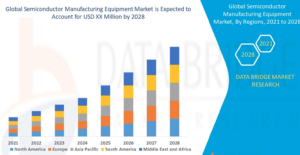

注目5:世界半導体製造装置は年率13%で拡大?

世界的な半導体製造装置の市場規模の推移です。

半導体製造装置は21年以降も年率13%で、力強く成長する産業です。クラウドやAI、IoTデバイスの増加により、21年以降も続く力強いトレンドです。北米、欧州、アジアなど、全ての地域で市場が拡大しますね。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:ASMLの銘柄分析は?

- 95年に上場した、世界2位の半導体製造装置である

- 業界1位はAMAT、3位はLAM、4位は東京エレク

- 最新型の露光装置で90%のシェアを獲得している

- 1台1億ドルと高額で、営業利益率は34%と高い

- 半導体は3-4年サイクルがあり、22年も好調が予想

個人的には、ASMLは投資したい銘柄のひとつです。

なぜならば、露光装置では独占的な地位にあり、収益性が高いビジネスだからです。最新の露光装置High-NA EUVは、1台3.5億ユーロを超える非常に高額な商品ですね。そのため、同社の営業利益率は34%と常に高いです。ASMLの主要顧客は、最先端の半導体を自社製造するTSMC、インテル、サムスンの3社に限定されます。

26年2月時点のHigh-NA EUVの納品状況です。

- TSMC:1-2台を導入、次世代の1.4nm(A14)プロセス以降の量産を目指す

- インテル:5-6台を納品、27年の最先端プロセス(Intel 14A)で量産を目指す

- サムスン:1-2台を導入、次世代ロジック半導体や最先端DRAMに活用

ASMLのEUV製品は、中国への輸出規制の対象になっています。

24年は駆け込み需要で中国売上比率は過去最高の41%、25年は反動で33%に落ち込み、26年予では20%に低下します。ただし、CEOはAIの持続性が高まったと見ており、中国市場の低下を悲観的には見ていません。

25年3QのNet bookingsは54億ユーロ、4Qは131億ユーロと大幅に増加し過去最高でした。

コメントを残す