決済サービスを提供するマルケタは、コロナ禍でEC拡大で恩恵を受ける銘柄です。アファームやスクエアの事業は好調で、23年2Qは前年比+23%、3Qは−43%に減速しています。

- 「コロナ禍でデジタル化が進み、EC決済は右肩上がりで拡大…」

- 「BNBL市場は年率20%、世界中で急拡大している…」

- 「主要顧客は急成長しているアファームとスクエアだ…」

マルケタは、決済サービスのプラットフォームを提供するIT企業です。従来の銀行を介さない決済サービスで、主要顧客はスクエア(SQ)、アファーム(AFRM)、コインベース(COIN)などの新興企業が多いですね。

個人的には、マルケタは投資したい銘柄ではありません。

なぜならば、市場が拡大している中でも、売上が減速してる上に損失額も拡大してるからです。21年3Qは売上成長率は55%まで拡大し、営業利益率は−34%と大幅な赤字です。また、営業CFが低下した点も懸念材料です。

短期的には、同社の事業は軌道に乗れてない可能性が高いです。

例えば、同社がサービスを提供する主要顧客はアプリのシェアを落としています。アファームとスクエアに買収されたアフターペイは18年に95%だったが、21年には42%まで低下しています。

アフターペイ市場は競合も多く、新興企業が多く台頭しています。そのため、世界経済が落ち込み、米国債金利が上昇する局面では投資したい銘柄ではありません。

- マルケタの4半期決算(23年7-9月)は?

- マルケタの過去10年間の売上高や営業利益は?

- BNPL市場は年率20%で急拡大している?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

スクエア(SQ)の四半期決算は?

スクエア(SQ)の四半期決算を紹介します。

23年1Q決算(23年3月30日)

- 売上高:2.17億ドル(前年比+30%)

- 営業利益:—億ドル(—%)

- 純利益:−0.68億ドル(−13%)

- 1株当たり利益:−0.07ドル(+36%)

23年2Q決算(23年6月30日)

- 売上高:2.31億ドル(前年比+23%)

- 営業利益:—億ドル(—%)

- 純利益:−0.58億ドル(−31%)

- 1株当たり利益:−0.07ドル(+10%)

23年3Q決算(23年9月30日)

- 売上高:1.08億ドル(前年比−43%)◯

- 営業利益:−0.69億ドル(前年度−0.59億ドル)

- 純利益:−0.54億ドル(前年度−0.53億ドル)

- 1株当たり利益:−0.10ドル(前年度−0.10ドル)✖️

3Qの売上高は前年比−43%で1.08億ドル、営業利益は−0.69億ドルでした。23年1Qや2Qと比較して、3Qの売上も好調ですね。営業利益率は−63%と悪化していますね。

総処理量(TPV)は570億ドル(前年比+33%)に拡大しています。

当社は、総処理量 (TPV) が 570 億ドルであると報告しました。これは、いくつかのユースケースにおける量の増加により、前年比 33% の増加に相当します。

Marqeta の第 3 四半期収益は、8 月に発表された Cash App の契約更新を反映した同社の最初の四半期全体の決算です。 Marqeta は、純収益が 1 億 900 万ドルで、前年同期比 43% 減少したと報告しました。これには、新しい Cash App 契約による収益表示の変更による 60 パーセントポイントのマイナス成長の影響が含まれています。 同四半期の粗利益は 7,300 万ドルで、粗利益率は 67% となりました。 粗利益は、主に Cash App の新しい価格設定の結果、前年同期比 9% 減少しました。 GAAP ベースの当四半期の営業費用と純損失は、それぞれ 1 億 4,200 万ドルと 5,500 万ドルでした。 調整後の営業費用は 7,500 万ドルで、コスト削減の取り組みにより前年比 20% 減少し、その結果、調整後 EBITDA は 200 万ドルの損失となりました。

「当社の第3四半期の結果は、ブロックのキャッシュアプリリニューアル後のマルケタの新たなベースラインを表しています。当社は、運営規律、継続的な規模、当社のクレジットプラットフォームの立ち上げによる新たなイノベーションを背景に、継続的な販売予約の勢いを示しています」とサイモン・カラフ氏は述べた。 , Marqeta CEO「当社は、Cash App契約を満了し、2024年第3四半期までに力強い成長に戻る良い位置にあり、組み込み金融市場が顕在化し続けるにつれて、今後数年間でその成長が加速すると予想しています。」

Marqeta は、現在のビジネスの勢いを示すいくつかの最近のビジネス更新を強調しました。

• Marqeta は、直感的なクレジット カード プログラム管理ツールを追加し、消費者および商業クレジット プログラムを開始するためのワンストップ ショップを構築する新しいクレジット プラットフォームを発表しました。 Marqeta を通じて、顧客はブラックボックスのレガシー インフラストラクチャを使用したり、さまざまなソリューションのパッチワークからクレジット カードを作成したりする必要がなくなります。 代わりに、大規模に実証されている単一の最新技術スタックを通じて、消費者および商業カード所有者のニーズに厳密に合わせたクレジット商品を構築できます。

• マルケタは、ブロックとの長年にわたる関係に関する複数の更新を発表した。 Square デビット カード プログラムの期間を 2028 年 6 月 30 日まで延長し、Cash App プログラムの期間も 2028 年 6 月 30 日までさらに 1 年間延長しました。契約の一環として、マルケタは発行処理のデフォルトのプロバイダーになります。 Block が事業を予定しており、当社が発行および処理サービスを提供できる米国外の現在または将来の市場における関連サービス。

• Marqeta は、ブロック拡張が完了し、TPV の 75% 以上を占める顧客と過去 6 四半期に契約更新を締結し、今後数年間の成長を推進する強固な顧客ベースを確保したと発表しました。

• Marqeta は、顧客がカードを受け入れる加盟店で分割払いできるようにするために、今すぐ購入して後で支払う (BNPL) プロバイダーが提供する消費者カードが、BNPL TPV 全体のほぼ 10% を占めたと発表しました。 この急速な成長は、商業プログラムと消費者プログラムの両方における Marqeta プラットフォームの革新性と包括的な性質の証拠です。

23年4Q決算(23年12月…)

23年4Q決算は、24年2月8日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

マルケタ(MQ)の10年間の損益計算書は?

マルケタは21年6月に30ドルで上場しています。23年11月は5.9ドル前後で推移していますね。

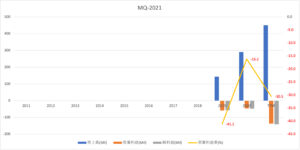

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上は順調に拡大しています。過去2年間で売上は3倍に拡大しているが、営業利益率は−30%と低いです。

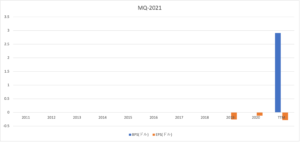

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。自己資本比率は88%と高いが、利益はまだまだ赤字ですね。

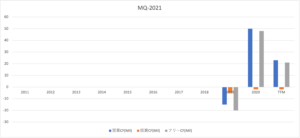

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、20年に黒字に成功しています。ただし、市場が順調に拡大しているはずだが、21年に営業CFは大きく落ち込んでいます。事業に何か問題を抱えている可能性があります。

では、私たち投資家はどのように判断すれば良いのでしょうか?

マルケタ(MQ)の注目ポイントは?

マルケタ(MQ)の注目すべきポイントを紹介します。

注目1:20年の決済総額は前年比+177%で拡大?

マルケタは順調に顧客を拡大しています。

マルケタの主要顧客はスクエア(SQ)、アファーム(AFRM)、ウーバー(UBER)、ドアダッシュ(DASH)、コインベース(COIN)、やJPモルガンなど、大手金融から仮想通貨取引所まで多岐に渡ります。

14年にAPIをリリースして以降、TPV(決済総額)も順調に拡大しています。20年には60億ドルを超え、20年は前年比+177%で拡大しています。16年に顧客となったスクエアが大きく貢献しています。

カード発行数は3.2億枚を超え、36カ国で使用されています。

注目2:米国のBNPL市場は年率20.7%で拡大?

後払い方式(Buy Now Pay Later)は、世界的なトレンドですね。

世界のBNPL市場規模は、20年に40.7億ドルで年率22.4%で拡大すると予想されています。対して、米国のBNPL市場は9.45億ドル、年率20.7%で拡大する見込みです。

BNPLはオンライン店舗との相性が良いです。また、銀行与信がない若い世代で需要が拡大しています。

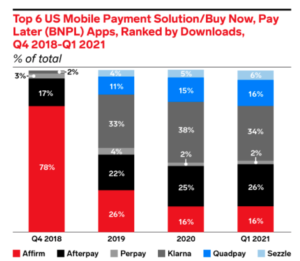

注目3:アファームは21年に16%にシェアが低下?

BNPLのアプリのダウンロード数の割合です。

18年までは、アファームが米国のBNPL市場をほぼ独占していましたね。しかし、21年にはシェアは18%まで落ち込み、スクエアが買収したアフターペイに加え、ユニコーン企業のKlarnaやQuadpayも伸ばしています。

BNPL市場は、多数のプレーヤーが参入し利益を得るのは難しそうです(参考:世界の「後払い決済」50社 急成長市場に参入相次ぐ)

プラットフォームを提供するマルケタは、競合が増えても利益を得られます。ただし、他のプレイヤーも参入すれば、サービス提供側も競争が激しくなります。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:マルケタ(MQ)の四半期決算は?

- 21年に上場した、決済サービスを提供するIT企業

- 従来の銀行を介せず、ECやオンライン店舗で需要拡大

- 主要顧客はスクエアとアファーム、コインベースなど

- BNPL市場は世界的なトレンドで、年率20%で拡大

- TPV決済総額は60億ドル、前年比+117%で拡大

個人的には、マルケタは投資したい銘柄ではありません。

マルケタは、決済サービスのプラットフォームを提供するIT企業です。従来の銀行を介さない決済サービスで、主要顧客はスクエア(SQ)、アファーム(AFRM)、コインベース(COIN)などの新興企業が多いですね。

個人的には、マルケタは投資したい銘柄ではありません。

なぜならば、市場が拡大している中でも、売上が減速してる上に損失額も拡大してるからです。21年3Qは売上成長率は55%まで拡大し、営業利益率は−34%と大幅な赤字です。また、営業CFが低下した点も懸念材料です。

短期的には、同社の事業は軌道に乗れてない可能性が高いです。

例えば、同社がサービスを提供する主要顧客はアプリのシェアを落としています。アファームとスクエアに買収されたアフターペイは18年に95%だったが、21年には42%まで低下しています。

アフターペイ市場は競合も多く、新興企業が多く台頭しています。そのため、世界経済が落ち込み、米国債金利が上昇する局面では投資したい銘柄ではありません。

主要顧客であるアファーム(AFRM)も、21年後半は株価が低迷しています。

コメントを残す