オンライン教育のチェグは、コロナで最も恩恵を受けた銘柄のひとつです。なぜならば、外出規制でオンライン教育の需要が高まり、売上高は前年比+63%も増えたからです。オンライン事業は世界的なトレンドで、20年3月から株価は3倍にも高騰していますね。

- 「コロナでオンライン教育が加速、前年比+63%で増えた…」

- 「19年に黒字化に成功し、営業利益率は8.8%まで上昇した…」

- 「PERは50倍で株価は3倍になったが、すでに割高なのか….」

チェグは、オンライン教育を提供する米国企業です。具体的には、米国、カナダ、英国などの英語圏の学生向けに、月額制で教科書レンタルと24時間体制のオンライン家庭教師を提供します。20年の利用者は660万人、年率67%で増えています。

個人的には、チェグは投資したい銘柄ではありません。

月額制のサブスクに移行して利益率が改善するも、経済再開で売上と利益が急速に落ち込んでいるからです。20年が好調だったこともあり、21年3Qの売上成長率は11%、4Qは+2%と減速しています。

また、営業利益も減少していますね。

売上が減速しているのは、20年が好調すぎたのも影響しています。米国と欧州の経済再開が進む中で、どのように動くのか要注目ですね。中国のオンライン教育の規制もあり、米国のオンライン教育は有利な立ち位置にいます。

また、同社のCEOは事業買収や海外展開など、将来について強気に見ています。23年8月時点の予想PER8倍は割安です。

- チェグの4半期決算(23年4-6月)は?

- チェグの過去10年間の売上高や営業利益は?

- 21年の経済再開後も、オンライン教育は拡大できるか?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

チェグ(CHGG)の四半期決算は?

チェグ(CHGG)の四半期決算を紹介します。

22年4Q決算(22年12月30日)

- 売上高:2.05億ドル(前年比−1.1%)

- 営業利益:—億ドル(—%)

- 純利益:0.01億ドル(−92%)

- 1株当たり利益:0.40ドル(+5%)

23年1Q決算(23年3月30日)

- 売上高:1.88億ドル(前年比−7.2%)

- 営業利益:—億ドル(—%)

- 純利益:0.02億ドル(−61%)

- 1株当たり利益:0.27ドル(−15%)

23年2Q決算(23年6月30日)

- 売上高:1.82億ドル(前年比−5.2%)

- 営業利益:−0.18億ドル(前年度0.07億ドル)

- 純利益:0.24億ドル億ドル(前年度0.07億ドル)

- 1株当たり利益:−0.11ドル(前年度0.06ドル)

2Qの売上高は前年比−5.2%で1.82億ドル、営業利益は−0.18億ドルでした。22年4Qと23年1Qに続き、2Qの売上も不調ですね。営業利益率は−9.8%まで転落してます。

23年3Qの売上予想は、1.52億ドル(前年比−7.8%)と弱いです。

23年3Q決算(23年9月…)

23年3Q決算は、11月8日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

チェグ(CHGG)の10年間の損益計算書は?

チェグは13年に9.1ドルで上場しました。緩やかに上昇していた株価は、コロナ禍で伸びが加速していますね。20年3月に29ドルだった株価は、23年8月は12ドルで推移しています。

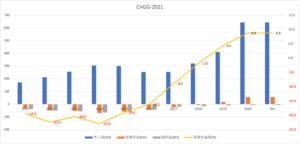

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、17年あたりから売上と利益が増加しています。サブスク型に移行し安定した収益を得ることで、利益率も大きく改善しています。20年の営業利益率は8.8%、20年4Qは12%まで上昇しています。

15年に37%だった粗利益率は、20年に68%まで改善しています。

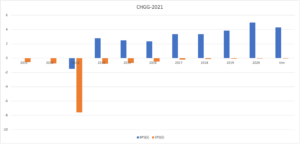

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。売上高の上昇とともに、BPSは増加傾向にあります。しかしながら、EPSはまだまだ伸びが小さく、20年も−0.05ドルと赤字です。

ただし、直近決算では利益率が大幅に上昇し、EPSの黒字化も近いですね。

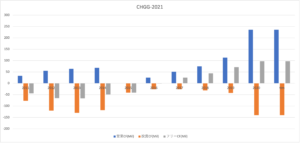

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、17年に赤字を脱却し順調に増えています。サブスク型のビジネスモデルに移行したことで、安定してCFを得ている事がわかりますね。20年はパンデミックが追い風で、営業CFは加速しています。

では、私たちはどのように投資判断すれば良いのでしょうか?

チェグ(CHGG)の注目すべきポイントは?

チェグ(CHGG)に投資する上で注目すべきポイントを紹介します。チェグは教科書のレンタルとオンライン指導を専門とする教育テクノロジー企業です。米国内でオンライン教育の需要が高まれば、チェグの業績も上向きますね。

注目1:サービスを利用してる学生は全体の6%未満?

チェグのビジネス機会を現したグラフです。

同社のサービスを利用することで、学生は1.02億ドルの利益を得られると言います。最もビジネス機会が大きいのは、米国、カナダ、オーストラリア、英国の英語教育で0.48億ドルです。しかし、実際に利用してるユーザーは、全体の6%に当たる660万ドルだけです。

つまり、まだまだビジネスチャンスが大きい事を示しています。

では、具体的にはどのようなサービスを展開しているのでしょうか?また、20年時点でチェグのサービスを利用してるユーザーはどれくらいいるのでしょうか?

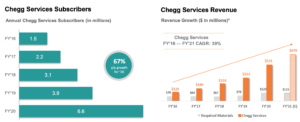

注目2:5年で4.5倍に増え660万人が利用してる?

チェグのサービス利用者数と売上高の推移です。

サービス利用者は毎年順調に増えていますね。16年に150万人だった利用者は、20年には4.5倍の660万人に増えています。利用者が年率67%で増えているのに対し、売上高は年率39%で増加していますね。

チェグは3つのサービスを展開しています。

ひとつは、米国で1万円以上する教科書を貸し出す、月額14.95ドルの「Chegg Study」です。ふたつは、24時間のオンライン講師を提供する家庭教師の「Chegg Tutors」です。最後に作成した論文の添削を行う「Chegg Writing 」があります。

では、チェグの市場シェアはどれくらいあるのでしょうか?

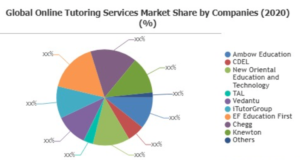

注目3:オンライン教育のグローバルシェアは?

参考:Online Tutoring Services Market to Witness Huge Growth by 2027

オンライン教育のグローバル市場シェアです。

細かい数値は公開されてないが、米国チェグはオンライン教育のトップ企業です。他の上位企業には、インドのVedantu、スイスのEF education first、中国のNew OrientalやTALがありますね。

オンライン教育では、米国や欧州よりもアジア地域の市場が伸びています。1人っ子政策で子供が少ない中国や、経済的に貧しいインドでの需要が高いです。教育水準が低いアジア地域では、子供の教育が貧富の差に直結するからです。

少ない資金で利用できるオンライン教育の需要は高いですね。中国では米国に留学する学生が多く、オンラインの英語教育が特に人気です。

参考:New Orientalの四半期決算|中国最大の英語学習スクール

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:チェグ(CHGG)の四半期決算は?

- 13年に上場した、オンライン教育を提供する米国企業

- 月額制の教科書レンタルとオンライン家庭教師を提供

- 対象国の全学生で、サービス利用者は全体の6%未満

- 外出規制が追い風で、売上は前年比65%で加速している

- サブスクに移行後、利益率は大きく改善し8.8%に上昇

- サブスクに移行後、営業CFとフリーCFも安定している

個人的には、チェグは投資したい銘柄ではありません。

月額制のサブスクに移行して利益率が改善するも、経済再開で売上と利益が急速に落ち込んでいるからです。20年が好調だったこともあり、21年3Qの売上成長率は11%、4Qは+2%と減速しています。

ただ、4Qの営業利益率は12.5%と悪くないですね。

売上が減速しているのは、20年が好調すぎたのも影響しています。米国と欧州の経済再開が進む中で、どのように動くのか要注目ですね。中国のオンライン教育の規制もあり、米国のオンライン教育は有利な立ち位置にいます。

また、同社のCEOは事業買収や海外展開など、将来について強気に見ています。ただ、22年1Qの売上予想は+2.2%と弱い点は注意が必要です。22年2月時点の予想PER20倍と割高ではありません。

中国では米国に留学する学生が多く、オンラインの英語教育が特に人気です。ただ、中国の教育規制で株価は8割以上も下落しています。

コメントを残す