アファーム(AFRM)は、Eコマースやオンライン決済で後払いサービスを提供する米国企業です。アマゾン(AMZN)、ウォールマート(WMT)、Shopify(SHOP)と提携し順調に事業を拡大しています。

26年2Qの売上成長率は前年比+33%、3Qは+29%とやや減速しています。

- 「Anthropicショックで、高値から−44%も急落…」

- 「黒字化に成功、26年3月の予想PER29倍は割高か…」

- 「AIを活用するも、26年も売られ続けるのか…」

個人的には、アファームは投資したい銘柄ではないです。

なぜならば、AIを活用し順調にシェアを拡大するも、差別化しにくいビジネスだからです。

アファームは24年以降に大きく売上と利益を伸ばしています。その要因は、Apple Payとの統合、アマゾン(ANZN)やショッピファイ(SHOP)との独占的・戦略的パートナーシップの継続、「Affirm Card」により実店舗でも利用可能、金利上昇により利息収入の増加があります。

また、AIも積極的に活用しています。

リスク評価にAI主導の与信、AIエージェントがユーザーに変わって後払い(BNPL)で商品を購入できる、「AdaptAI」がAIが消費者の嗜好や習慣を分析し、最適な金利や特典を個別にリアルタイムで提示します。

26年2Q時点のGMVは138億ドル(前年比+36%)、アクティブ消費者は2580万人(+22%)です。

26年3Qの売上予想は、9.85億ドル(+25%)と好調です。

26年通期の売上予想は、41.26億ドル(+27%)としています。

26年3月時点の予想PER29倍は割高に感じません。

- アファームの4半期決算(25年9-12月)は?

- アファームの過去10年間の売上高や営業利益は?

- 経済が本格的に再開しても、2桁成長を維持できる?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

アファーム(AFRM)の四半期決算は?

アファーム(AFRM)の四半期決算を紹介します。

26年1Q決算(25年6月30日)

- 売上高:8.76億ドル(前年比+32%)

- 営業利益:—億ドル(—%)

- 純利益:0.69億ドル(+253%)

- 1株当たり利益:0.53ドル(+466%)

26年2Q決算(25年9月30日)

- 売上高:9.33億ドル(前年比+33%)

- 営業利益:—億ドル(—%)

- 純利益:0.80億ドル(+180%)

- 1株当たり利益:0.61ドル(+67%)

26年2Q決算(25年12月30日)

- 売上高:11.23億ドル(前年比+29%)◯

- 営業利益:1.17億ドル(前年度−0.04億ドル)

- 純利益:1.29億ドル(+61%)

- 1株当たり利益:0.72ドル(−5%)×

2Qの売上高は前年比+29%で11.23億ドル、営業利益は1.17億ドルでした。25年4Qや26年1Qと比較して、2Qの売上はやや減速しています。営業利益率は10.4%と改善していますね。

26年2Q時点のGMVは138億ドル(前年比+36%)、アクティブ消費者は2580万人(+22%)です。

26年3Qの売上予想は、9.85億ドル(+25%)と好調です。

26年通期の売上予想は、41.26億ドル(+27%)としています。

このホリデーシーズンは、必然的に、手頃な価格に関する国民投票でもありました。これはAffirmが特に重視している点です。延滞料、利息の延滞、リボルビング債務のない当社のモデルは、借り手の利益と当社の利益を一致させているからこそ成功しているのです。Affirmを利用することで、消費者は明確な価格を事前に提示され、利息(もしあれば)を含めた総費用を常に把握できます。固定期間のクローズドエンド型のローン構造は、多くのリボルビング型クレジットカードよりも低コストで、選択肢と柔軟性を提供します。私たちの推定では、2024年の米国世帯は、クレジットカードのリボルビングではなくAffirmを利用することで最大180億ドルを節約できた可能性があり、一部の世帯では総借入コストを年間最大30%削減できたとされています。

このホリデーシーズンで私たちが学んだことは、消費者は賢く、高額な手数料がかかるクレジットカードやその他のサービスの代替手段を探す際に、より賢くなっているということです。ホリデーギフトの購入を減らしているようには見えませんが、支出方法についてはより慎重に検討するようになっているのは確かです。実際、消費者はAffirmを大規模に選ぶ傾向が強まっています。Affirmは2025年に米国のクレジットカード支出全体の成長率の5倍以上、eコマースの成長率の4倍以上で成長すると推定されています。消費者はクレジットカードを避けているわけではありません。消費者の混乱に乗じて利益を得るクレジットカードを避けているのです。Affirmをご利用の皆様に、素晴らしい四半期を過ごせたことに心から感謝いたします。AI時代の今、この会社を率いる喜び(そして喜び)を与えているのは、まさに人間です。

次回の投資家フォーラムは5月12日に開催されます。ぜひご参加ください。

26年3Q決算(26年3月…)

26年3Q決算は、5月5日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

アファーム(AFRM)の損益計算書は?

アファームは21年1月に117ドルで上場しました。しかし、2月に最高値125ドルを付けるも、その後は下落基調にあります。23年11月は24ドル、26年3月は52ドルで推移しています。

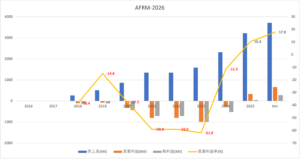

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上高は順調に拡大しています。

特に、24年以降は売上と利益は急激に改善しています。

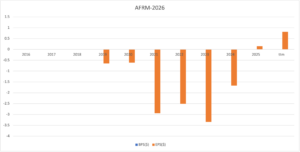

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。

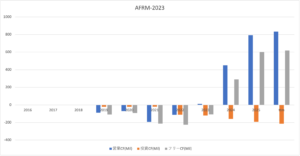

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)です。

では、私たちはどのように投資判断すれば良いのでしょうか?

アファーム(AFRM)の注目ポイントは?

アファームに投資する上で注目すべきポイントを紹介します。アファームはEコマースやオンラインでの後払いサービスを提供する会社です。そのため、アファームと提携する小売企業が増え、利用者が増えれば業績も上向きますね。

注目1:EC市場の急拡大で20年の売上高は46億ドル?

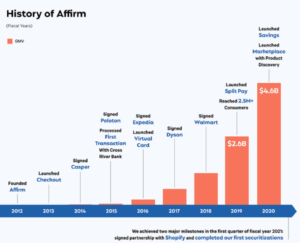

12年に創業してから、8年間のアファームの歴史です。

後払い決済は、EC企業大手と提携する事で急速に売上高を増やしています。15年にはフィットネスを販売するペロトン(PTON)、18年にはウォールマート(WMT)、21年にはShopify(SHOP)とも提携しています。

これまでのアファームの戦略は、非常にうまく機能してると言えます。

16年から20年まで、620万人以上の消費者が6500の加盟店で1730万件の取引をしています。GMV(総商品量)の約107億ドルを占めています。19年度のローンの64%はリピーターによるもので、顧客満足度が高い事を示しています。

モルガンスタンレーが主導する1億ドルのIPO申請も行い軌道に乗っていますね。アマゾンのライバルと言われるShopifyとの提携は、特に大きなニュースだと言えます。

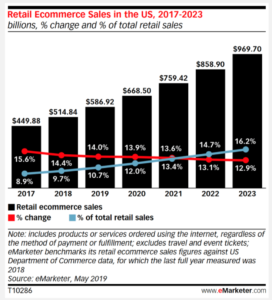

注目2:米国の小売EC市場は23年に9690億ドル?

米国の小売EC市場の売上高推移と23年までの予測です。

米国小売市場は年率12-15%前後で拡大する超成長産業です。20年では6685兆ドルだが、23年には9697兆ドルと言いますね。そのため、オンライン決済や後払いの需要は今後も右肩上がりで拡大すると言えます。

ただし、注意すべき点は競合も増えることです。

例えば、メガバンクなどの大手銀行も、オンライン決済に参入し始めています。また、業界最大手アマゾンも決済などの金融事業に参入し始めています。アマゾンなどの巨大ハイテク企業が参入したら、アファームのシェアを奪われる可能性もありますね。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:アファーム(AFRM)の四半期決算は?

- 21年1月に上場した、後払い決済を提供する米国企業

- Eコマースやオンラインで、若年層向けにサービスを提供

- 620万人の消費者が、6500加盟店で1730万件の取引した

- 29年のアクティブ顧客数は450万人、前年同期比+52%

- 21年初めにIPOで、13億ドルの資金調達に成功した

- 21年初めに、EC大手のShopifyとの提携を発表した

個人的には、アファームは投資したい銘柄のひとつです。

なぜならば、21年8月にアマゾンと提携するなど、順調に販路を拡大しているからです。また、22年1Qの売上成長率は前年比+55%、2Qは+76%など順調に事業規模を拡大しています。

長期的には、EC市場はまだまだ拡大余地が大きいです。

米国のEC最大手であるアマゾンとShopifyと提携してるのは、間違いなくプラス材料です。BNPL(後払い方式)は、政府が規制しない限りは拡大が続く分野です。長期的には確実に市場が拡大するため、株価が下がれば投資を検討したいですね。

ただ、EC決済やBNPLは競合も多く、最終的に利益を得られるかは不明です。営業利益率は−46%と拡大傾向にある点も大きな懸念材料です。成長産業にあるのは間違いなく、今後も動向を注視すべき銘柄ですね。

個人的には、黒字化の見通しがなければ投資することはないです。

Shopifyは米国ECで最も勢いがある企業です。経済再開後の21年2QはECに重い展開が続くが、それでも前年比+56%と好調を維持しています。

コメントを残す