デスクトップメタルは3Dプリンター銘柄で、21年1月に株価が3倍に高騰しましたね。営業損失額は売上高は5.7倍にも及ぶが、同社のCEOは将来の業績予想に強気です。21年期の売上高は前年比4.8倍、23年には調整EBITDAで黒字化すると言います。

- 「21年1月に、2ヶ月間で株価が3倍に高騰した…」

- 「3Dプリンターの新興企業で、資金調達に成功している…」

- 「21年期売上高は前年比4.8倍、年率87%で拡大する…」

デスクトップ・メタルは、金属と炭素繊維の3Dプリンターを提供する米国企業です。すべてのエンジニア、設計者、製造者が利用できる小型サイズの3Dプリンターを開発しています。他の3Dプリンター銘柄と同様に、21年1月に株価が3倍に急騰しています。

しかしながら、個人的にはデスクトップ・メタルは投資したい銘柄ではないです。

なぜならば、売上が伸びない上に、巨額の損失額を抱えているからです。20年の営業利益率は−558%、売上高の5.7倍規模の赤字です。これだけ大きな赤字を計上してるのは、過当競争にある3Dプリンターに新規参入した新興企業だからですね。

しかし、デスクトップ・メタルは将来業績についてかなり強気です。

21年期の予想売上高は前年比4.8倍、年率87%で拡大し25年には58倍の9.42億ドルになると言います。現実的には実現不可だと思うが、それだけ成長余力が高いマーケットでもあります。本当に実現できるのか、3Dプリンター市場を注視したいですね。

- デスクトップ・メタルの4半期決算(2020年9-12月)は?

- デスクトップ・メタルの過去10年間の売上高や営業利益は?

- 21年期の予想売上高4.8倍は、本当に実現できるのか?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

デスクトップ・メタル(DM)の四半期決算は?

デスクトップ・メタル(DM)の四半期決算を紹介します。

20年2Q決算(2020年6月30日)

- 売上高:278万ドル(前年比−53%)

- 営業利益:−2315万ドル(+14%)

- 純利益:−2278ドル(+12%)

- 1株当たり利益:−0.76ドル(+37%)

20年3Q決算(2020年9月30日)

- 売上高:252万ドル(前年比−71%)

- 営業利益:−1945万ドル(+26%)

- 純利益:−1945ドル(+18%)

- 1株当たり利益:−0.63ドル(+35%)

20年4Q決算(2020年12月31日)

- 売上高:836万ドル(前年比+50%)

- Product:83%

- Services:16%

- 営業利益:−2628万ドル(+7%)

- 純利益:−2540ドル(+8%)

- 1株当たり利益:−0.05ドル(0%)

4Qの売上高は前年比+50%で836万ドル、営業利益は−2628万ドルでした。2Qと3Qは大きくマイナス成長だったが、4Qは力強く反転しています。ただし、営業損失額は売上高の3倍を超えるほど大きいです。

売上が好調だった理由は、コロナで打撃を受けた製造業の業績が回復してるからですね。他の3Dプリンター銘柄も、同じ時期に上向いています。

21年1Q決算(2021年3月…)

21年1Q決算は、5月10日に公開予定です。

3Dシステムの売上高や営業利益の10年間の推移はどうでしょうか?

デスクトップ・メタル(DM)の損益計算書は?

デスクトップ・メタルは19年4月に9.7ドルで上場しました。株価は伸び悩むが、21年1月に急騰し最高値31ドルを付けています。21年5月は13ドル前後で推移しています。

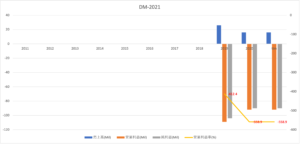

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上高は伸びていません。また、20年の営業利益率は−558%、売上高の5.7倍を超えるほど損失額が大きいです。過当競争にある3Dプリンター業界に新規参入したからです。

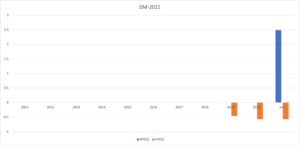

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。赤字企業ながらもBPSは2.49ドルと高いです。自己資本比率も94%と高く、資金調達に成功したからです。EPSは−0.57ドルで黒字化する見込みはありません。

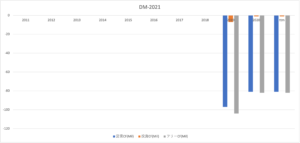

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、大きな赤字を抱えています。3Dプリンターの開発は、意外と設備投資を必要としません。ただし、過当競争に陥っているため、営業CFは大幅な赤字です。

では、私たちはどのように投資判断すれば良いのでしょうか?

デスクトップ・メタル(DM)の注目すべきポイントは?

デスクトップ・メタル(DM)に投資する上で注目すべきポイントを紹介します。デスクトップ・メタルは、金属と炭素繊維の3Dプリンターを提供する企業です。すべてのエンジニア、設計者、製造者が利用できる小型サイズの3Dプリンターを開発しています。

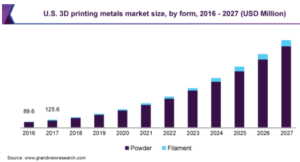

注目1:年率27.8%で拡大し27年に55.1億ドル?

参考:3D Printing Metal Market Size, Share & Trends Analysis Report

世界の金属用3Dプリンターの市場推移です。

3Dプリンターは最も成長が期待される市場で、特に製造業界で注目を集めているのが金属用です。20年の金属用3Dプリンター市場は10.4億ドルでした。年率27.8%で拡大し、27年には55.1億ドルになると試算されています。

航空宇宙や軍事、医療関係、自動車での用途が急速に加速すると言います。では、2016年時点で3Dプリンターには、どのような用途があるのでしょうか?

注目2:自動車業界の用途が多く全体の21%を占める?

参考:Global 3D Printers Market Projected to Showcase a CAGR of 35%

16年時点の3Dプリンター用途と成長率の推移です。

3Dプリンターの用途で最も大きいのが自動車で21%です。次いで、消費財が18%、ヘルスケアが16%、航空宇宙が14%、産業向けが12%と続きます。最も伸び率が高いのは航空宇宙で+38%で拡大しています。

しかしながら、全体としては産業別で大きな優劣はないですね。3Dプリンターの用途は、全業種で幅広く伸びています。

では、3Dプリンターの市場シェアはどうなっているのでしょうか?

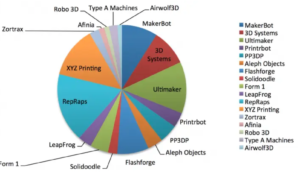

注目3:3Dプリンターは過当競争に陥っている?

細かい数値は示されてないが、低価格3Dプリンターの市場シェアです。

3Dプリンターは成長が期待される分野で、競合企業が多く上場してない会社も多いです。消費者向け3D印刷における業界リーダーは、3Dシステムズ、Stratasys(SSYS)、中国のTiertime(PP3DP)だと言います。

レポートによると、これら3企業は戦略的に失敗し大きな損失を出したと言います。

3D SystemsとStratasysはどちらも、製造部門での厳密な専門的経験から、消費者に対応する戦略にいくつかの誤りを犯し、低コストの3D印刷のダイナミクスと一般的な消費者技術市場についての理解が明らかに不足していることを示しています。アップルのようなビジネスモデルの実装を目指して、両社は、複雑なエンジニアリングと電子機器によって価格が上昇し、エレガントなデザインと使いやすさを目指したシステムを提供することで、誇大広告を利用しようとしました。

では、デスクトップ・メタルは将来の業績をどのように予想しているでしょうか?

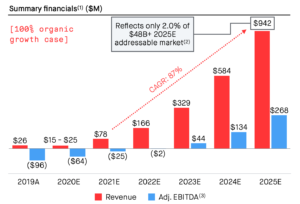

注目4:21年期の売上高は前年比4.8倍だと予想?

デスクトップ・メタルによる将来の業績予想です。

デスクトップ・メタルは、かなり強気の予想をしている事が分かります。売上高は年率87%で拡大し、25年には58倍の9.42億ドルになると言います。21年期の予想でも、売上高は前年比4.8倍です。

この強気予想が本当ならば、現在の株価水準でもかなり割安だといえますね。しかしながら、過去の推移を見ると、現実的には実現不可だと言えそうです。

強気に予想する理由は、資金調達に成功するためです。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:デスクトップ・メタルの四半期決算は?

- 19年に上場した、3Dプリンターを提供する米国企業

- 全ての開発者が利用できる、安価で小型サイズを製造してる

- 売上高は伸びず、営業利益率は−558%の赤字企業である

- 安価な3Dプリンターは競合が多く、過当競争で利益が出てない

- 21年期売上高は前年比4.8倍、年率87%で拡大すると予想

個人的には、デスクトップ・メタルは投資したい銘柄ではないです。

なぜならば、売上が伸びない上に、巨額の損失額を抱えているからです。20年の営業利益率は−558%、売上高の5.7倍規模の赤字です。これだけ大きな赤字を計上してるのは、過当競争にある3Dプリンターに新規参入した新興企業だからですね。

しかし、デスクトップ・メタルは将来業績についてかなり強気です。

21年期の予想売上高は前年比4.8倍、年率87%で拡大し25年には58倍の9.42億ドルになると言います。現実的には実現不可だと思うが、それだけ成長余力が高いマーケットでもあります。本当に実現できるのか、3Dプリンター市場を注視したいですね。

短期的には業界最大手の3Dシステムズの業績も上向いています。デスクトップメタルと同様に株価が急騰し、21年1月には一時的に10倍に高騰しています。ただし、3Dプリンターが本当に強気相場入りしたかはまだ分かりません。短中期的な動向を注視したいですね。

参考:3Dシステムズ(DDD)四半期決算|21年1月に株価は10倍に高騰

会社員が株式投資で成功できない理由とは?

参考:

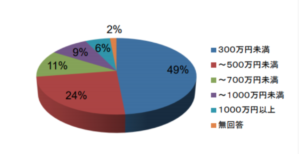

参考:- 個人投資家で、年収300万円未満は全体の49%を占める

- 個人投資家で、年収500万円未満は全体の73%を占める

- 収入が少ない会社員ほど、自由に使える時間も少ない

- お金があれば、株式投資は下手くそでも成功できる

- お金がないと、王道のインデックスや高配当投資が通用しない

- お金がないなら、リスクを考慮しながら増やす努力が必要になる

- 投資でリスクを取るなら、投資スキルを磨かないといけない

- 株式投資は確率のゲームだから、経験や知識で誰でも上達できる

- 仕事が忙しい会社員は、投資と向き合う時間が絶対的に足りない

会社員が株式投資で勝つのは難しいです。

なぜならば、株式投資で絶対的に必要な「お金」と「時間」の両方がないからです。日本証券業協会の調査によると、個人投資家で年収が300万円未満は全体の49%も占めます。

実は、お金と時間の両方がないと、世に出回っている投資手法の多くは通用しません。なぜならば、投資本や投資手法は、お金かもしくは時間がある事を前提にしているからです。書籍やネット上に投資の攻略法は溢れているが、年収が低い会社員を対象にしていません。

会社員時代に私は10年以上も負け続けていました。その後に、短期間で資産を2.5倍に増やせたのは、投資に集中できる「時間」と「お金」があったからです。

ここで言いたい事は、会社員は株式投資でか勝てないという事ではありません。

私たち会社員はまず、なぜ投資で勝てないのか理解する必要があります。勝てない原因を正しく理解しなければ、根本的な解決策を議論できないからです。会社員が投資で勝てない正体さえ分かれば、後はそれに合わせて戦略を練るだけです。

21年中盤には、好相場が崩れる可能性がある?

いくつかの幸運が重なり、2017年に会社を辞める機会がありました。

しかしながら、私が選んだ道は決して順風満帆ではありません。セミリタイアしたのは十分な収入があったからではなく、もう会社員を続ける事に耐えられなかったからです。30代で無職になった私は、逃げるようにして会社を辞めて実家に戻りました。

実家に戻りさえすれば、とりあえず食費と家賃を払わなくて良いからです。この時期は本当に辛くて、生活が苦しい中で大学まで行かせてくれた母親を思うと、申し訳ない気持ちで夜には涙が止まりませんでした。

私には、誰よりも株式投資もビジネスの才能がないのは明らかです。

ネットビジネスでようやく月1万円を超えたのは、ブログを始めから1年11ヶ月です。また、1人で生活できるだけの収入を得るのに2年9ヶ月も要しています。過去10年間の投資の損失額は200万円以上です。いくつかの幸運や人々の助けがあり、ようやく生活できるだけの収入を得られました。

しかし、20年のコロナ危機で収入が激減し、再び大きな試練が与えられます。

ただ、結果的にこの苦境は私にとって大きく成長する機会になりました。米国株で成功した事で、20年以降の資産は加速度的に増えていますね。ネットの収入もあるが、投資だけで800万円以上の利益が出ています。この苦境を乗り越えられたのも、私の実力ではなく本当に運が良かったに尽きます。

私が短期間に資産を2.5倍に増やせたのは、単純に好相場に支えられていたからです。

コロナで相場が激しく動いている時は、日々の値動きに付いていけず毎日パニック状態でした。しかしながら、投資の知識を付けた後に当時を振り返ると、教科書通りの「金融相場」だった事が分かります。金融相場とは、不景気の中で発生する経済実態が伴わない株高です。

3月に最安値6860ドルを付けたNASDAQは、すぐ後に急騰し10ヶ月で1.9倍も上昇しています。過去10年負け続けた私が短期間で成功できたのは、好相場の流れに乗れたからです。

もしも、この期間に資産を減らした人は、正しい投資のやり方を知らないせいで、本来得られるはずの利益を大幅に逃しています。21年は「金融相場+業績相場」で、20年よりも大きな強気相場に突入すると言われています。業績相場とは、政府の財政支出で持ち直した実体経済に応じた株高です。

ただし、私たちに残されている時間は多くはありません。

なぜならば、株式市場は未来を予測して動くため、FRBが利上げする前に崩れる可能性があるからです。早ければ、21年の中盤前には強気相場が終わります。08年から長く続いた強気相場終われば、その反動で今後10〜20年は弱気相場になる可能性が高いです。

だからこそ、私たちは1日も早く投資手法を身につけて、いますぐに資産を増やす必要があります。私の場合だが、好相場に1ヶ月乗り遅れれば、月100万円以上の利益を逃す事になります。投資手法は1日でも早く習得することを考えた方がいいですね。

コメントを残す