世界中のコンテナ運賃が高騰し、ダナオス(DAC)は20年8月から10倍に高騰しています。SFLコーポレーションも、ダナオスと同様にコンテナ船を貸し出すオーナ企業です。

- 「コンテナ運賃が高騰したが、株価は50%しか伸びていない…」

- 「予想PERは8倍と割安なのに、なぜ株価が伸びないのか…」

- 「コロナが終息すれば、コンテナ運賃の高騰は終わるのだろうか…」

SFLは、コンテナ船やバルク船、原油タンカー、海上掘削リグを貸し出す海運企業です。船舶81隻を保有し、コンテナの売上高は全体の74%を占めています。コロナを契機にコンテナ運賃が高騰し、世界中のコンテナ関連企業は恩恵を受けています。

個人的には、SFLは投資したい銘柄のひとつです。

なぜならば、競合企業と比較して、SFLの経営は健全で成長軌道にあるからです。10年以上苦境に陥っている海運業界の中で、順調に売上を伸ばしています。また、20年の営業利益率は42%と高い点も高く評価できますね。

ただし、10倍に高騰したダナオスとは対照的に株価は低迷しています。

株価が低迷している理由は、SFLは長期契約の船舶が多いからです。そのため、SFLの業績に反映するには、コンテナ運賃の高騰が長期化する必要があります。また、コンテナ以外にも、バルクや原油タンカーの市況にも期待したいですね。

同社は幅広い船舶を扱うため、海運業界全体の見通しを見る上で役立ちます。また、22年5月の予想PER10倍は割安にあります。

- SFLの4半期決算(21年1-3月)は?

- SFLの過去10年間の売上高や営業利益は?

- コンテナやバルク船と同様に、原油タンカーも高騰するのか?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

SFLコーポレーション(SFL)の四半期決算は?

SFLコーポレーション(SFL)の四半期決算を紹介します。

21年3Q決算(21年9月30日)

- 売上高:1.340億ドル(前年比+17%)

- 営業利益:0.546億ドル(+18%)

- 純利益:0.332億ドル(+108%)

- 1株当たり利益:0.31ドル(+106%)

21年4Q決算(21年12月31日)

- 売上高:1.510億ドル(前年比+32%)

- 営業利益:0.634億ドル(+37%)

- 純利益:0.801億ドル(+148%)

- 1株当たり利益:0.71ドル(+147%)

22年1Q決算(22年3月31日)

- 売上高:1.523億ドル(前年比+39%)

- Liners:0.882億ドル(+18%)

- Tankers:0.302億ドル(+97%)

- Dry Bulk:0.261億ドル(−19%)

- Offshore:0.214億ドル(+62%)

- 営業利益:0.593億ドル(+41%)

- 純利益:0.470億ドル(+49%)

- 1株当たり利益:0.37ドル(+37%)

1Qの売上高は前年比+39%で1.523億ドル、営業利益は+41%で0.593億ドルでした。21年3Qや4Qに引き続き、22年1Qの売上と利益も好調でした。営業利益率は38%と過去と比較すると少し低いです。

同社は、コンテナを中心に幅広い船舶を扱います。そのため、それぞれの業界の動向を比較することができますね。

コンテナ市況は引き続き需給はタイトだと言います。原油タンカーは軟調に推移するも、最近の動向は少し上向いています。バルク市況は新造船の納入がなく、貿易量の増加で見通しは明るいです。また、海上掘削リグの市況も上向いていますね。

海運の市況は全体的に明るく、配当金は0.22ドル(8.1%)に引き上げています。

«Frontlineにチャーターされた最後の2つのVLCCの最近の販売は注目に値します。これは、当初SFLの唯一の顧客であり、すべての船舶が原油タンカーであったためです。現在、業界をリードする複数のカウンターパーティに対して多様な船隊を擁しており、ハパックロイドAGへの6隻の大型コンテナ船の最近の長期チャーターに示されているように、ビジネス関係を拡大し続けています。

現在の船隊のほとんどはコンテナ船で構成されていますが、オフショアリグを含む他の海事資産にも投資しています。この市場は過去2か月で有望な回復を示しており、2つの過酷な環境の掘削リグは、このセクターの活動レベルの向上から恩恵を受けるのに適した位置にあります。一方のリグは長期市場調整チャーターレートで採用されており、もう一方のリグは2023年の新規契約に利用できます。

第1四半期に固定金利チャーターのバックログに10億ドル以上を追加し、長期的なキャッシュフローの可視性が向上したことで、前四半期と比較して配当がさらに10%増加したことを嬉しく思います。»

Liners:SFLは現在、34隻の完全または部分的に所有されているコンテナ船と6隻の自動車運搬船(建設中の4隻のデュアル燃料自動車運搬船を含む)のライナー艦隊を持っています。ライナー艦隊は、燃料節約による利益分配の440万ドルを含め、四半期に約8820万ドルのチャーター雇用を生み出しました。総チャーター雇用の合計のうち、90%以上は長期チャーター船からのものであり、残りは短期市場で雇用されている船からのものでした。当四半期中、コンテナ市場は高い運賃と利用可能な船舶の数が少ない状態で上昇を続けました。ウクライナでの紛争と中国でのより厳しいCovid-19制限は、短期的な不確実性を引き起こします。

2022年3月31日の時点で、完全所有および一部所有の定期船隊からの推定固定料金チャーターバックログ3は約25億ドルであり、チャーター雇用で加重した場合の平均残存チャーター期間は約5。0年または7。7年です。チャーターバックログには、6つの自動車運送業者からの約4億1500万ドルのバックログが含まれています。

当四半期中、SFLはHapag-Lloyd AGと、2023-2024年にエバーグリーンへの船舶の既存のチャーターが満了した後、5年間で6隻の14,000teuコンテナ船をチャーターする契約を締結しました。新しいチャーター契約は、固定チャーターバックログに約5億4000万ドルを追加します。

過去5年間にレンタル購入契約を結んでいた1,700teuのコンテナ船MSCAliceは、四半期末以降、合計購入価格約1,300万ドルでMSCに引き渡されました。この船は無借金であり、SFLは第2四半期に約1200万ドルの利益を記録すると見込んでいます。

Tankers:第1四半期には、SFLには16隻の原油、製品、ケミカルタンカーがあり、その大部分は長期チャーターに使用されていました。船舶は、四半期中に約3,020万ドルの総チャーター雇用を生み出しました。

タンカー市場は第1四半期も軟調でした。業界筋によると、タンカー市場の回復には予想よりも時間がかかり、ウクライナでの紛争が続いているため、世界の石油貿易に混乱が生じています。石油貿易パターンの変化がトンマイルを増加させた結果、短期市場の見通しは最近より前向きになっています。

SFLには2つのスエズマックスタンカーがスポット市場で取引されており、これらの船舶からの純チャーター雇用は、第4四半期の約310万ドルに対し、第1四半期は約230万ドルでした。第1四半期に、当社はLR2製品タンカー2隻とスエズマックスタンカー2隻を引き渡し、世界をリードする商品取引およびロジスティクス企業であるTrafiguraの子会社に5年間の定期用船を直ちに開始しました。 2つの取引により、固定金利のチャーターバックログに合計3億2500万ドルが追加されました。

四半期末後、SFLは2004年に建造された2つのVLCCであるFrontForceとFrontEnergyを売却し、同時にFrontlineの子会社との船舶のチャーター契約を終了することに合意しました。チャーターの早期終了に対するフロントラインからの補償を含めた販売価格は約7000万ドルでした。 SFLは、売却の結果、第2四半期に約200万ドルの利益を記録すると見込んでいます。

Dry Bulk:同社には15隻のドライバルクキャリアがあり、そのうち10隻は長期チャーターに雇用されており、他の5隻は当四半期中に短期市場で取引されていました。 SFLは、第1四半期にドライバルクフリートから約2,610万ドルの総チャーター雇用を生み出しました。これには、10万ドルの利益分配が含まれます。

第1四半期の運賃は、季節的な市場動向に沿って軟化しました。市場の弱さは、大型船で最も顕著でした。業界筋によると、2022年下半期には新造船の納入がほとんど予定されていないが、貿易量の増加と継続的な港の混雑による潜在的な影響が船隊の容量を吸収すると予想されるため、ドライバルク市場の見通しは明るい。スポットおよび短期市場で雇用されている船舶。この市場で取引されている船舶は、前四半期の約860万ドルと比較して、第1四半期に約800万ドルの純チャーター雇用を生み出しました。

Offshore:SFLは、2つの過酷な環境掘削リグ、WestHerculesとWestLinusを所有しており、それぞれ2008年と2014年からSeadrillの子会社にチャーターされています。第1四半期に、当社はリグから2,140万ドルのチャーター雇用を受け取りました。これには、ウェストライナスチャーターの終了に関連する730万ドルの一括払いが含まれます。

第1四半期の第11章からのSeadrillの出現に関連して、ConocoPhillips SkandinaviaASとのWestLinusの掘削契約は、SeadrillからSFL子会社に割り当てられることが合意されました。同時に、SFLは、リグの管理サービスについて、オフショアオペレーションの大手サプライヤーであるOdfjellTechnologyと契約を締結しました。この変更は、ノルウェーの通常の規制当局の承認が得られ次第有効になり、現在は第3四半期に完了する予定です。

WestLinusはGreaterEkofiskAreaで雇用されており、その契約は2028年末まで、半年ごとの調整を伴うインデックス付きリンク市場レートで実行されます。この地域はいくつかの油田とガス田で構成されており、1971年の操業以来、60億バレル以上の石油換算量を生産しています。4月、ノルウェー石油エネルギー省は、2028年から2048年とその地域のライセンスパートナーは最近、将来の生産への新たな重要な投資を発表しました。

過酷な環境の半潜水艇WestHerculesは、カナダ沖の石油メジャーとの掘削契約を締結している間、Seadrillへのチャーターを継続し、ノルウェーのSFLに再納入します。現在、2022年第4四半期と推定されています。過酷な環境での掘削リグの主要なオペレーターは、リグの商業的および運用管理を行います。リグは、2023年初頭に計画された特別な定期調査の完了直後に、2023年に新しいチャーターの機会のためにすでに販売されています。

Strategy and Outlook:SFLは、長期用船で魅力的な資産を取得するという戦略を実行し続けながら、それぞれの海運および運輸市場で強力な財政的および競争力のある事業者に大部分の船舶を用船するという保守的なプロファイルを維持しています。 何年にもわたって、SFLは古くて経済性の低い資産も売却してきました。これにより、フリートの全体的なプロファイルが改善されました。

SFLの多様で広範な一流のカウンターパーティのポートフォリオは、当社に強力なプラットフォームを提供し、最近の資産取得と資金調達取引は、市場におけるSFLの位置を示しています。 最近の一連の取引の後、当社は現在、強力なキャッシュポジションを有しており、キャッシュフローの可視性をさらに高め、配当能力をサポートするために、新しい資産の取得と投資を通じてビジネスプラットフォームを構築し続けると予想しています。

22年2Q決算(22年6月…)

22年2Q決算は、8月11日に公開予定です。

SFLの売上高や営業利益の10年間の推移はどうでしょうか?

SFLコーポレーション(SFL)の損益計算書は?

SFLは2004年に13ドルで上場しました。08年5月に最高値31ドルを付けるも、その後は一貫して下落基調にあります。22年5月は10ドル前後で推移しています。

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、安定した経営で着実に売上高を増やしてきた事が分かりますね。海運業界は過去10年間不況だったにも関わらず、売上高は35%も増加しています。また、オーナー企業であるため、営業利益率は42%と高いです。

20年に純利益が赤字なのは、資産減損費用で2.52億ドルを計上したからです。

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。不況だった10年間でも、悪くない数値を残しています。BPSは減少するも下落率は小さいです。また、EPSは黒字を維持し、利益をしっかりと残していますね。

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、黒字が多く比較的安定していると言えます。競合のダナオスと違い、SFLは設備投資も積極的に行なっています。売上高を増やせているのは、新規船舶を追加できているからです。

市況が反転すれば、売上高をさらに上昇させる事ができますね。では、私たちはどのように投資判断すれば良いのでしょうか?

SFLコーポレーション(SFL)の注目点は?

SFLに投資する上で注目すべきポイントを紹介します。SFLは船舶を貸し出す事で収益を得るオーナ企業です。また、コンテナ船だけではなく、バルク船や原油タンカーも貸し出しています。そのため、海運関連の全ての運賃の影響を幅広く受けます。

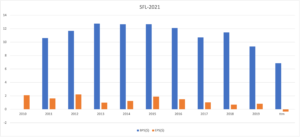

注目1:コンテナ船の売上高が全体の74%を占める?

SFLの船舶種類別の売上高と契約期間です。

SFLはコンテナの売上高が全体の74%占めます。次いで、バルク船が17%、原油タンカーが9%と続きますね。SFLの特徴は、競合ダナオスと比較して契約期間が長い事です。コンテナ船の契約期間は7.4年、バルク船は7.1年、タンカーは5.4年です。

そのため、SFLはコロナによるコンテナ運賃の上昇の恩恵は少ないです。

短期間で株価が10倍に高騰したダナオスと違い、SFLは50%程度しか増えていません。この違いは、契約期間の違いにあるのかもしれないですね。SFLは古い船舶を売却することで、契約期間の短縮に勤めています。

20年にコンテナ運賃が高騰したことで、関連企業の株価を押し上げています。

注目2:20年にコンテナ船運賃が高騰した理由とは?

- コロナで労働力不足で、北米港に大量のコンテナが滞留している

- トラックや鉄道などの陸運者不足で、コンテナが海上に戻ってこない

- 乗客を乗せる国際線が激減し、付加価値が高い製品が空で送れない

- 巣ごもり特需で、中国から北米向けの家電や日用品が増えている

- 北米や欧州のクリスマス商船で、11〜12月に需要が逼迫している

- 北米や欧州向けの長距離輸送が優先され、アジアで足りていない

2020年11月以降、中国発のコンテナ運賃が急騰しています。

コンテナ運賃が急騰している原因は、コロナによる世界的な経済封鎖によるものです。しかしながら、高騰している要因はひとつではないため、どのくらいの期間で上昇し続けるかは読めません。

では、コンテナ船の動向を見るには、どの指標に注視すれば良いのでしょうか?

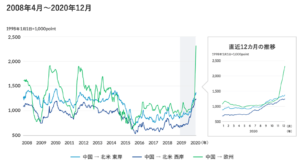

注目3:世界コンテナ運賃指数は欧州向けが上昇?

Freightos社が公表している指数FBXです。

FBXは、全世界の主要14航路の40フィートコンテナ1本の運賃を、12社からヒアリングして平均値を算出しています。19年に1200ドルだったFBXが、21年1月には4000ドルまで上昇していることが分かります。

他には、上海発のコンテナ指数もあります。

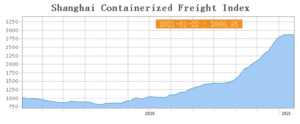

注目4:上海発コンテナ指数は21年1月に横ばい?

SCFIは、上海発のコンテナ運賃の指数です。

コンテナ船が1番最初に高騰したのは、中国の上海向けの運賃です。20年4月以降に北米や欧州が経済停止した一方で、中国だけが生産を大幅に増やしていたからです。SCFIの指数を見ると、20年初めから高騰し始め、21年1月には少しずつ減少し始めています。

中国政府は、早い段階でコンテナ運賃の安定に動いています。世界中に製品を輸出している中国は、コンテナ運賃の暴騰が国内経済に悪影響を与えるからです。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:SFLコーポレーション(SFL)の決算は?

- 2004年に上場した、船舶を貸し出す米国の海運企業

- コンテナ船、バルク船、原油タンカーを海運企業に貸し出す

- コンテナの売上高が74%、バルクが17%、タンカーが9%

- 苦境に陥っている海運業界だが、順調に売上高を伸ばしいてる

- オーナー企業のため収益は安定、営業利益率は42%と高い

- 長期契約が多く、20年のコンテナ運賃高騰の恩恵を受けてない

- 低迷する業界でも、競合よりも積極的に設備投資している

- 環境規制で船舶が作られず、需給はタイトになる可能性が高い

個人的には、SFLは投資したい銘柄のひとつです。

なぜならば、競合企業と比較して、SFLの経営は健全で成長軌道にあるからです。10年以上苦境に陥っている海運業界の中で、順調に売上を伸ばしています。また、20年の営業利益率は42%と高い点も高く評価できますね。

しかしながら、10倍に高騰したダナオスとは対照的に株価は低迷しています。

株価が低迷している理由は、SFLは長期契約の船舶が多いからです。そのため、SFLの業績に反映するには、コンテナ運賃の高騰が長期化する必要があります。また、コンテナだけを扱うダナオスと違い、SFLの売上高の26%はバルク船と原油タンカーです。

バルク船とタンカーの運賃は、コンテナほど上昇していません。

ただし、個人的にはコンテナ船、バルク船、原油タンカーの運賃は高騰が続くと思っています。なぜならば、厳しい環境規制もあり、新規船舶の注文が抑制されているからです。世界経済や貿易が成長する中で、船舶が増えなければ価格は上昇します。

競合企業のダナオスは、20年10月から株価が10倍に高騰しています。

SFLに対して配当ではなく、会社の事業内容の詳細や業界のトレンドから記事を書いてあるのは珍しく、大変参考になりました。

今もコンテナ価格は高止まりしているようで、今後に期待できる銘柄だと感じます。