再生可能エネルギーのネクステラは、バイデン政権の環境対策で最も恩恵を受ける銘柄ですね。21年前半も業績低迷は続くが、21年に急落した株価は2倍近くに戻しています。24年末までに配当金を14%ずつ増額するなど、将来の見通しは明るいです。

- 「コロナで急落するも、株価は1年で2倍に戻しつつある..」

- 「クリーンエネルギーを、全米に供給する唯一の電力会社…」

- 「利益が出ない再生可能に投資するも、利益率は26%と高い…」

ネクステラ・エナジーは、フロリダを拠点とする電力会社です。他の電力会社にはない特徴として、クリーンエネルギーを北米全土に供給します。政府の優遇制度もあり再生可能エネルギー(NER事業)は順調で、売上比率に占める割合は28%と高いです。

個人的には、ネクステラ・エナジーは投資したい銘柄ではありません。

なぜならば、世界的なクリーンエネルギー期待もあり、株価はすでに割高水準にあるからです。21年前半は業績が低迷しているが、10月時点のPERは70倍と高いです。コロナでNER事業は前年比−73%と不調が続きます。

20年度の営業利益率は26%と高いが、21年は18%まで下落してます。

ただ、クリーンエネルギー関連は赤字企業が多いが、電力会社である同社は黒字です。米国政府から補助金や減税措置を利用することで、順調にNER事業は拡大しています。21年4Qには前年比+14%など、再び成長軌道に乗せています。

大幅な売上増は期待できないが、株主還元にも積極的です。配当を少なくとも24年末までに、年間12-15%の割合で増やす計画もあります。そのため、株価が大きく下落する局面があれば投資したいですね。

23年11月時点の予想PERは23倍と割高ではありません。

- NEEの4半期決算(23年7-9月)は?

- NEEの過去10年間の売上高や営業利益は?

- 政府の補助金や減税措置で、業績が安定している?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

ネクステラ・エナジー(NEE)の四半期決算は?

ネクステラ・エナジー(NEE)の過去四半期の決算を紹介します。

23年1Q決算(23年3月30日)

- 売上高:67.16億ドル(前年比+132%)

- 営業利益:—億ドル(—%)

- 純利益:20.86億ドル(+562%)

- 1株当たり利益:0.84ドル(+13%)

23年2Q決算(23年6月30日)

- 売上高:73.49億ドル(前年比+41%)

- 営業利益:—億ドル(—%)

- 純利益:27.95億ドル(+102%)

- 1株当たり利益:0.88ドル(+8%)

23年3Q決算(23年9月30日)

- 売上高:71.72億ドル(前年比+6.7%)○

- Florida Power & Light Company:54.75億ドル(+7.8%)

- NextEra Energy Resources:16.69億ドル(+1.0%)

- 営業利益:18.36億ドル(+0.8%)

- 純利益:12.19億ドル(−29%)

- 1株当たり利益:0.60ドル(−31%)○

3Qの売上高は前年比+6.7%の71.72億ドル、営業利益は+0.8%の18.36億ドルでした。23年1Qや2Qに続き、3Qの売上は減速していますね。営業利益率は27.7%と高いですね。

エネルギー価格が高騰していることで、電力会社の業績は好調です。

フロリダ全土に電力を供給する子会社FPLとフロリダ北西部の電力事業ガルフパワーは、1Qに事業統合しています。北米全域に再生可能エネルギーを提供するNER事業は大幅な赤字でしたが、23年は黒字化しています。

フロリダ州ジュノビーチ – NextEra Energy, Inc. (NYSE: NEE) は本日、NextEra Energy に帰属する 2023 年第 3 四半期の純利益を GAAP ベースで 12 億 1,900 万ドル (1 株あたり 0.60 ドル) と報告しました。これに対し、16 億 9,600 万ドル (1 株あたり 0.86 ドル) と比較しました。 調整後、NextEra Energy の 2023 年第 3 四半期利益は 19 億 2,000 万ドル (1 株あたり 0.94 ドル) でしたが、2022 年第 3 四半期の利益は 16 億 8,300 万ドル (1 株あたり 0.85 ドル) でした。

ジョン・ケッチャム会長兼社長兼最高経営責任者(CEO)は「NextEra Energyは第3四半期も好調な業績を継続し、3四半期を通じて調整後1株当たり利益が約10.8%増加した」と述べた。 「FPL は、業界で最高の顧客価値提案の 1 つであると私たちが信じているものを強化するために、確立された資本計画に基づいて実行を続けています。NextEra Energy Resources は、再生可能エネルギーおよび貯蔵発電を開始した四半期としては、同社史上最高の四半期を記録し、約 3,245 メガワットの発電量を追加しました」 両事業の強みにより、継続的な改善、革新、財務規律の文化が、競争上の優位性と強力なバランスシートと組み合わされて、当社の地位を確立すると確信しています。 顧客と株主のために長期的な価値を創造し続けるため、2026 年までの毎年の調整後 1 株当たり利益の予想範囲の最高値またはそれに近い財務結果を達成しながら、強固なバランスを維持できなければ、我々は失望するでしょう。 シートと信用格付け。」

参考:NextEra Energy reports third-quarter 2023 financial results

23年4Q決算(23年12月…)

23年4Q決算は、24年1月25日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか

ネクステラ・エナジー(NEE)の損益計算書は?

ネクステラ・エナジーは73年に2.3ドルで上場しました。株価は右肩上がりに上昇し、常に最高値を更新し続ける銘柄ですね。20年3月は47ドルまで急落するも、23年11月は55ドル前後で推移しています。

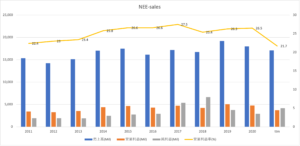

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上高は横ばいで利益も安定しています。電力事業は営業利益率が25%前後と安定したビジネスですね。再生可能エネルギーが売上高の28%を占めるが、政府の支援もあり安定しています。

ただし、コロナ後の21年は、再生可能事業が落ち込んでいます。

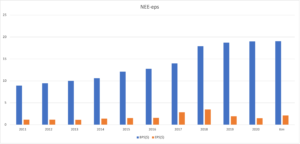

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。BPSとEPSは順調に上昇しています。配当金は過去10年で3倍に増え、配当性向は60%前後とやや高いです。配当利回りは2%前後で安定しています。

配当を少なくとも24年末までに、年間12-15%の割合で増やす計画です(参考:注目すべき米国再生可能エネルギー銘柄7選)。資金が大きい機関投資家が好む材料ですね。

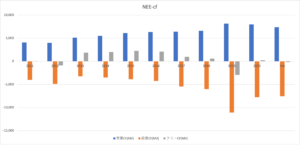

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、やや黒字を維持しています。電力事業や再生可能エネルギーは、設備投資が少なくないビジネスです。ただし、米国連邦政府も税制優遇措置、融資、補助金等などで、再生可能の導入を支援しています。

営業CFはしっかりと切り上がっているため、投資CFの増加は問題になりません。では、私たち投資家はどのように投資判断したら良いのでしょうか?

ネクステラ・エナジー(NEE)の注目ポイントは?

ネクステラ・エナジー(NEE)は、フロリダを拠点とする電力会社です。他の電力会社にはない特徴として、クリーンエネルギーを北米全土に供給しています。米国政府の優遇制度もあり、再生可能エネルギーの売上比率は28%と高いです。

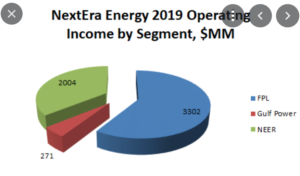

注目1:フロリダ電力事業が売上比率の64%を占める?

ネクステラ・エナジーの事業別の営業収益です。

ネクステラ・エナジーは大きく分けて3つの事業があります。売上比率が最も大きいのは、フロリダ全土に電力を供給する子会社のFPLで64%です。北米全土に再生可能エネルギーを提供するNEERは28%、フロリダ北西部の電力事業Gulf Powerは8%です。

営業収益で見ると、FPL、NEER、Gulfの順に高いです。

再生可能エネルギーでも利益が出ている理由は、米国連邦政府の税制優遇措置、融資、補助金など様々な導入支援策があるからです。21年に当選したバイデン政権も、再生可能エネルギーに積極的です。

では、成長が期待されるNEER事業の内訳はどうなっているでしょうか?

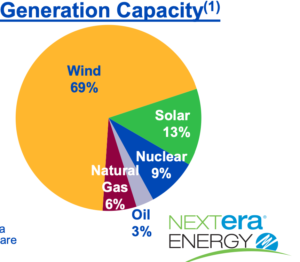

注目2:風力発電が69%、太陽光が13%を占める?

ネクステラ・エナジーの再生可能エネルギーの割合です。

再生可能エネルギーのNEER事業は、売上比率の28%を占めます。再生可能で最も大きいのが風力発電で69%です。次いで、太陽光発電が13%、原子力発電が9%と続きます。ネクステラ・エナジーは、風力発電に最も力を入れていますね。

では、米国の再生可能エネルギーはどのように推移してきたでしょうか?

注目3:21年の再生可能エネルギーのシェアは10%?

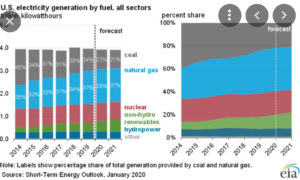

14年から21年までの米国の電力事業の割合推移です。

14年時点では、石炭燃料の割合が最も大きく40%を占めていました。しかし、石炭燃料は21年に減少し、代わりに天然ガスが37%で1位となります。再生可能エネルギーは14年時点で5%前後だったが、21年には2倍の10%に伸びています。

天然ガスが大幅に上昇したのは、シェール革命によるものです。シェール革命による技術革新で、地中深くにある天然ガスや原油を安価に採掘できます。しかし、バイデン政権はシェールに反対で、21年以降はどのように変わるか注目したいですね。

基本的には、化石燃料が減少する路線は変わりません。天然ガスや再生可能が、引き続きシェアを伸ばすと大方は予想しています。

では、米国の再生可能エネルギーはどれくらい伸びるでしょうか?

注目4:米国の再生可能エネルギーは年率7.9%で拡大?

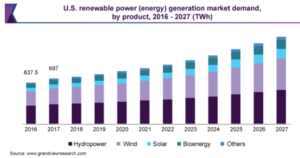

米国内の再生可能エネルギーの市場予測です。

20年時点の再生可能エネルギーは9317TWhです。年率7.9%で拡大し、27年には12630TWhになると試算されています。最も市場が大きいのは水力発電で7割、風力と太陽光は3割程度です。

世界的なCO2排出規制もあり、さらに加速する可能性もあります。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:ネクステラ・エナジーの四半期決算は?

- 73年に上場した、フロリダを拠点とする電力会社である

- 風力や太陽光など、クリーンエネルギーを北米全土に供給

- フロリダ電力事業が売上比率72%、再生可能事業が28%

- 再生可能は赤字が多いが、政府の減税や補助金の優遇あり

- 売上高は横ばいで伸びないが、営業利益率は26%と高い

- バイデン政権が誕生し、再生可能事業は伸びる可能性が高い

個人的には、ネクステラ・エナジーは投資したい銘柄ではありません。

なぜならば、世界的なクリーンエネルギー期待もあり、株価はすでに割高水準にあるからです。21年前半は業績が低迷しているが、10月時点のPERは70倍と高いです。コロナでNER事業は前年比−73%と不調が続きます。

20年度の営業利益率は26%と高いが、21年は18%まで下落してます。

ただ、クリーンエネルギー関連は赤字企業が多いが、電力会社である同社は黒字です。米国政府から補助金や減税措置を利用することで、順調にNER事業は拡大しています。21年4Qには前年比+14%など、再び成長軌道に乗せています。

大幅な売上増は期待できないが、株主還元にも積極的です。配当を少なくとも24年末までに、年間12-15%の割合で増やす計画もあります。そのため、株価が大きく下落する局面があれば投資したいですね。

ネクステラ・パートナーズは、ネクステラ・エナジーのグループ会社です。再生可能エネルギープロジェクトを所有、運営します。20年4Qから再生可能事業の売上は上向いていますね。

コメントを残す