太陽発電の制御装置を開発するエンフェーズ・エナジーは、欧州や米国の環境政策で最も恩恵を受ける銘柄です。コロナで業績は悪化するも、23年2Qの売上成長率は+36%、3Qは−13%に減速しています。

- 「コロナで急落するも、株価は1年で5倍に高騰してる…」

- 「業績が悪化するも、競合は前年比+46%に再加速…」

- 「最高値から株価は30%も暴落、投資するチャンスか…」

ソーラーエッジは、太陽光発電の制御装置を製造するイスラエル企業です。制御装置や発電効率を制御するシステムを住宅や小規模施設に提供しています。米国の住宅用制御装置では60%のシェアを持つが、世界市場では7番手です。

個人的には、ソーラーエッジは投資したい銘柄ではありません。

なぜならば、クリーンエネルギーは競合が多く、利益が得にくいビジネスだからです。また、太陽発電は中国企業が多く、価格競争に陥る可能性が高いですね。実際に、営業利益率や営業CFは低下傾向にあり、競合にシェアを奪われている可能性があります。

ただし、短中期的には業績も株価も上昇すると思います。

クリーンエネルギー銘柄の多くは、コロナによる景気低迷で業績を落としています。しかしながら、競合エンフェーズ・エナジー(ENPH)の業績は、20年4Qに反転し力強く回復しています。ソーラーエッジの業績も同じ時期に反転していますね。

欧州や米国の環境政策の恩恵もあり、22年は再び成長軌道に乗るかもしれません。

ただ、23年11月の予想PER26倍は割安でないです。

- ソーラーエッジの4半期決算(23年7-9月)は?

- ソーラーエッジの過去10年間の売上高や営業利益は?

- プラス成長に反転しそうだが、投資すべきでない理由は?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

ソーラーエッジ(SEDG)の四半期決算は?

ソーラーエッジ(SEDG)の過去四半期の決算を紹介します。

23年1Q決算(23年3月30日)

- 売上高:9.43億ドル(+43%)○

- 営業利益:1.44億ドル(+188%)

- 純利益:1.38億ドル(+318%)

- 1株当たり利益:2.35ドル(+291%)○

23年2Q決算(23年6月30日)

- 売上高:9.91億ドル(前年比+36%)

- 営業利益:—億ドル(—%)

- 純利益:1.20億ドル(+692%)

- 1株当たり利益:2.62ドル(+175%)

23年3Q決算(23年9月30日)

- 売上高:7.25億ドル(前年比−13%)

- 営業利益:0.23億ドル(−81%)

- 純利益:−0.31億ドル(前年度0.54億ドル)

- 1株当たり利益:−0.55ドル(前年度0.91ドル)✖️

3Qの売上高は前年比−13%で7.25億ドル、営業利益は−81%で0.23億ドルでした。23年1Qや2Qと比較して、3Qは減速していますね。営業利益率は3.1%と悪化しています。

ソーラーエッジは、欧州や米国政権の環境対策で恩恵を受ける銘柄です。経済再開に伴い、再び成長率は加速するも、4Qは再び減速しています。太陽光発電関連は企業によって、業績が大きく異なりますね。

23年4Qの売上予想は、3.25億ドル(前年比−64%)と急減速します。

23年4Q決算(23年12月…)

23年4Q決算は、24年2月2日に公開予定です。

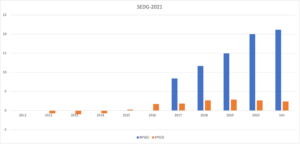

では、売上高や営業利益の10年間の推移はどうでしょうか

ソーラーエッジ(SEDG)の10年の損益計算書は?

ソーラーエッジは15年に21ドルで上場しました。株価は横ばいで推移するも、19年あたりから大きく上昇していますね。20年3月は69ドルに急落するも、23年11月は61ドル前後で推移しています。

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、19年まで売上と利益が上昇しています。20年はコロナによる景気低迷で、大きく減速しています。クリーンエネルギー銘柄では珍しく、営業利益率は9.8%と高いです。

しかし、17年が最高値で減少してる点は懸念材料です。

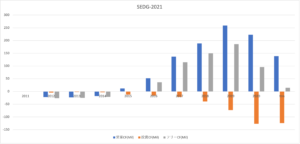

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。BPSは順調に拡大していますね。EPSは16年に黒字化するも、以降はあまり伸びていません。20年の自己資本比率は44%と高いです。

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、19年まで順調に上昇しています。しかし、投資CFも拡大し続けていることで、利益を圧迫しています。利益が縮小してるのは、競合企業との競争が激化してる可能性が高いです。

では、私たち投資家はどのように投資判断したら良いのでしょうか?

ソーラーエッジ(SEDG)の注目ポイントは?

ソーラーエッジ(SEDG)の注目すべきポイントを紹介します。ソーラーエッジは、太陽光発電向けに、制御装置や発電を最適化するシステムを提供するイスラエル企業です。米国の住宅用制御装置では60%のシェアを持つが、世界市場では7番手です。

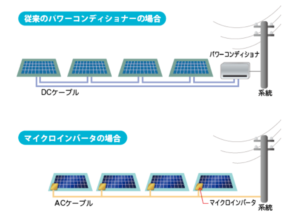

注目1:マイクロインバーターは発電効率が高い?

ソーラーエッジは、インバーターシステムを提供する会社です。

近年広く普及し始めている、マイクロインバーターについて説明します。ソーラーエッジと競合エンフェーズ・エナジーは、太陽光発電のためのエネルギー管理技術を提供する企業です。具体的には、太陽光発電向けにマイクロインバーターを製造します。

マイクロインバーターとは、直流を交流に変換し発電の効率をあげる装置です。

従来のパワーコンディショナーの代わりに、欧米を中心にマイクロインバーターが急速に普及しています。集中的に変換するパワーコンディショナーよりも、各パネルで分散制御した方が発電効率が高いからです。

ソーラーエッジは、制御装置の製造を始め、発電効率を最適化するシステムを提供します。では、米国の住宅用変換装置では、どれくらいのシェアを持つでしょうか?

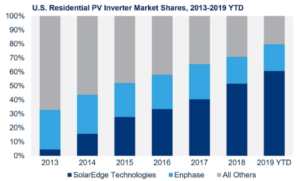

注目2:米国住宅用の変換装置で60.5%のシェアを持つ?

調査会社による米国の太陽光インバータの市場シェアです。

ソーラーエッジと競合エンフェーズ・エナジー(ENPH)の2社で、住宅設備の80%のシェアを持ちます。ソーラーエッジは競合のシェアを奪う形で急速に成長しています。13年に4.5%だったシェアは、19年には60.5%まで伸びてます。

参参考:エンフェーズ(ENPH)四半期決算|太陽発電装置で利益率24%

しかしながら、世界的な太陽光制御装置のシェアは7番手まで落ちます。

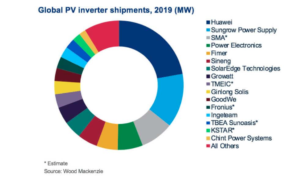

注目3:世界の制御装置市場では7位のシェアを持つ?

世界的な太陽光発電の制御装置の市場シェアです。

太陽光発電の制御装置で世界1位は、中国のHuaweiです。2位も中国でSungrow、3位は独国のSMA、4位はスペインのパワーエレクトロニクスと続きます。ソーラーエッジは7番手で市場シェアは大きくないですね。

太陽光発電市場は、アジア太平洋地域が最も大きく中国企業が強いです。では、世界的には、太陽光発電市場はどれくらい拡大するのでしょうか?

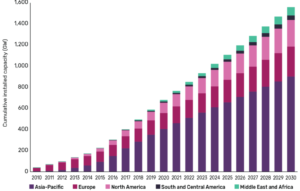

注目4:太陽発電は30年に2.6倍の1582GW?

30年までの世界的な太陽光の発電力の地域別推移です。

主要国の19年の太陽光発電の容量は593GWです。しかし、30年には2.6倍の1582GWに上昇すると試算されています。アジア太平洋地域が最も大きく、18年時点で全世界の58.1%を占めていますね。

中国、インド、日本市場が拡大し、さらに押し上げそうですね。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:ソーラーエッジ(SEDG)の四半期決算は?

- 15年に上場した、太陽光発電関連のイスラエル企業

- 発電効率を制御するシステムを住宅や商業施設に提供

- 米国の住宅用の太陽光制御装置で、60%のシェア

- 世界市場では7位、中国2社が4割を独占している

- 営業利益率は8%と高いが、16年から減少してる

- 太陽光は中国企業が強く、価格競争に陥るかもしれない

個人的には、ソーラーエッジは投資したい銘柄ではありません。

なぜならば、クリーンエネルギーは競合が多く、利益が得にくいビジネスだからです。また、太陽発電は中国企業が多く、価格競争に陥る可能性が高いですね。実際に、営業利益率や営業CFは低下傾向にあり、競合にシェアを奪われている可能性があります。

ただし、短中期的には業績も株価も上昇すると思います。

クリーンエネルギー銘柄の多くは、コロナによる景気低迷で業績を落としています。しかしながら、競合エンフェーズ・エナジー(ENPH)の業績は、20年4Qに反転し力強く回復しています。ソーラーエッジの業績も同じ時期に反転していますね。

欧州や米国の環境政策の恩恵もあり、22年は再び成長軌道に乗るかもしれません。ただ、21年2月の予想PER42倍は割安だとは思いません。

エンフェーズ・エナジーも、太陽光発電向けに制御装置を開発する米国企業です。米国内のシェアはソーラーエッジより低いが、営業利益率は24%と高いです。また、20年3月に株価は急落するも、21年には8倍に高騰しています。

コメントを残す