ネットイース(NYSE:NTES、HKG:09999)は、オンラインゲームを開発する中国企業です。急拡大した中国のゲーム市場に支えれて、中国2位、世界7位のゲーム会社に急成長しました。

- 「中国で2位のゲーム会社で、PERは13倍と低い…」

- 「モバイル向けゲーム市場は、年率26%の超成長産業だ…」

- 「米中対立や反資本主義など、中国株のリスクが高い...」

ネットイースは、世界7位のゲーム企業、中国ではテンセントに次ぐ2位です。モバイル向けのゲーム産業は、年率26%で拡大する超成長産業ですね。しかし、中国当局の規制もあり、21年後半以降は先が読めない展開です。

個人的には、ネットイースは投資したい銘柄ではありません。

なぜならば、主力であるゲーム事業の成長率が、18年以前と比較して鈍化傾向にあるからです。21年2Qのオンラインゲーム事業は、前年比+5%まで落ち込んでいます。さらには、中国当局の規制が入れば、さらに鈍化する可能性が高いです。

中国のゲーム市場は、かつてのような急成長を期待するのは難しいです。

なぜならば、中国全土にネットとモバイル端末が行き渡ったからです。最大手のテンセントにも言える事だが、中国ゲーム企業がさらに成長するには海外市場を開拓する必要があります。ただ、22年11月時点の予想PER13倍は割高ではありません。

海外展開に成功するならば、長期的にはまだ成長余地が大きいですね。

- ネットイースの4半期決算(22年7-9月)は?

- ネットイースの過去10年間の売上高や営業利益は?

- アリババやテンセントと比較して、優位性が劣る理由は?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

ネットイース(NTES)の四半期決算は?

ネットイース(NTES)の四半期決算を紹介します。

22年1Q決算(22年3月31日)

- 売上高:235.5億元(前年比+14%)◯

- Online game services:272億元(+15%)

- Youdao:18億元(−10%)

- Cloud Music:21億元(+38%)

- Innovative businesses and others:30億元(+11%)

- 営業利益:55.07億元(+28%)

- 純利益:43.15億元(−5%)

- 1株当たり利益:1.71元(+1%)◯

22年2Q決算(22年6月30日)

- 売上高:231.59億元(前年比+12%)

- 営業利益:—億元(—%)

- 純利益:52.91億元(+49%)

- 1株当たり利益:8.18元(+554%)

22年3Q決算(22年9月30日)

- 売上高:244.26億元(前年比+10%)✖️

- Online game services:187億元(+9%)

- Youdao:14億元(+1%)

- Cloud Music:24億元(+22%)

- Innovative businesses and others:20億元(+13%)

- 営業利益:47.41億元(+25%)

- 純利益:66.21億元(+99%)

- 1株当たり利益:1.60元(+68%)✖️

3Qの売上高は前年比+10%で244.26億元、営業利益は+25%で47.41億元でした。22年1Qや2Qに続き、3Qの売上は減速していますね。営業利益率は19%と低下気味ですね。

ネットイースは中国市場で2位、世界7位のオンラインゲーム会社です。オンラインゲーム以外には、検索ポータルサイトの運営があります。以前は、越境ECサイトも運営していたが、アリババに売却しています。

22年前半はロックダウン中にあり、同社の今後の動向を予想するのは難しいです。同社のCEOは見通しについて引き続き強気です。

NetEase の最高経営責任者兼ディレクターである William Ding 氏は、今四半期の決算についてコメントし、次のように述べています。当社のゲーム事業は堅実な成長を続けています. Fantasy Westward Journey サガなどの愛されている主力タイトルは、第 3 四半期にさらに成長し、その強さと長寿で業界に感銘を与えました. Diablo® Immortal™ などのスリル満点の新しいゲームの発売が成功したことは、これは、当社の強力な研究開発プログラムと、国際舞台でプレーヤーの注目を集める能力をさらに証明するものです。」

「当社のゲームに加えて、Youdao、Cloud Music、Yanxuan の各事業で差別化された製品を維持しました。今後も革新的なコンテンツとサービスを活用して、慎重に育成された各事業全体で持続的な成長を推進していきます。」 .丁は結論付けた。

22年4Q決算(22年12月…)

22年4Q決算は、2月18日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか

ネットイース(NTES)の10年間の損益計算書は?

ネットイースは2000年に0.6ドルでNYSEに上場しています。株価は右肩上がりで上昇を続け、21年5月に最高値115ドルを付けています。22年11月は71ドル前後で推移しています。

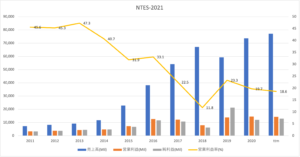

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、順調に売上を伸ばしていますね。19年の減速は、シェア1位である越境ECのサイトをアリババに売却したからです。この事業の売上高を考慮すると、19年も20年も売上高は拡大傾向にあります。

また、営業利益率も18%と比較的に高いですね。

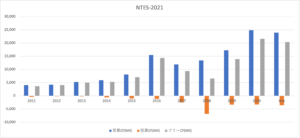

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)もEPS(1株あたり純利益)です。BPSもEPSも順調に推移しています。

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)も、安定して推移しています。オンラインゲームは投資CFが少なく、優良ビジネスだといえます。しかし、21年後半以降は中国のゲーム規制の影響を受けかもしれません。

では、私たち投資家はどのように判断したら良いのでしょうか?

ネットイース(NTES)の注目ポイントは?

ネットイース(NTES)の注目すべきポイントを紹介します。

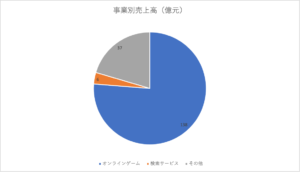

注目1:ゲーム事業が売上比率の76%を占める?

ネットイースは、オンラインゲーム事業の売上高が全体の76%を占めます。

オンラインゲーム事業の売上高は、前年比で比較すると大きくはありません。例えば、テンセントのゲーム事業は、コロナの巣籠もりの恩恵を受けて56%も拡大しています。ネットイースのゲーム事業は、若干低迷気味だと言えますね。

ネットイースは、「Youdao」と呼ばれる検索ポータルサイトも運営しています。前年比で93%と高い成長率だが、中国国内でトップ5社にも入っていないですね。バイドゥやグーグルと競合する分野なので、成功するのは難しそうです。

「Innovative businesses(ハイテク投資)」の割合は37%です。

ネットイースは、以前は「Koala」と呼ばれる越境ECも運営していました。越境ECはアリババを抑えて業界トップだったが、2019年にアリババに売却しています。

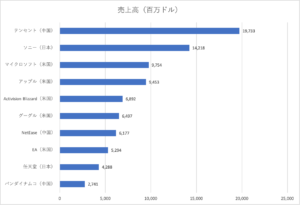

注目2:売上高62億ドルで世界7位のゲームメーカー?

参考:【2020最新版】売上が多い世界のゲーム企業ランキング

ゲーム企業の売上高ランキングの1位は、中国のテンセントで197億ドルです。意外と知られてない事実だが、ゲーム業界では日本とアメリカは既に中国に抜かれています。そして、ネットイースは売上高62億ドルで7位に位置しています。

中国のゲーム企業が好調な理由は、モバイル向けがアジア地域で好調だからです。中国やアジア諸国では、高価なPCやゲーム機器が購入できないからですね。

では、世界のゲーム産業はどのように拡大しているのでしょうか?

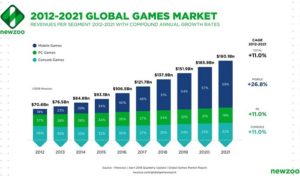

注目3:世界ゲームマーケットは年率11%で拡大?

世界のゲーム産業は、年率11%で拡大しています。

そして、最も成長率が高いのはモバイル向けで26%ですね。モバイル向けは、ゲーム業界全体で50%のシェアを獲得しました。アジアの人口は40億人を超える上に経済成長しているため、今後もモバイル向けの市場が拡大する可能性は高いですね。

2021年には、ゲーム産業は1800億ドルに到達する見込みです。モバイル向けは1064億ドルを見込んでいます。

注目4:ゲーム市場はアメリカと中国で48%を占める?

参考:The Global Games Market Will Generate $152.1 Billion in 2019

ゲーム市場は、アジア太平洋諸国が最も多く全体の47%を占めます。

アジアや太平洋は貧困地域も多く、パソコンやゲーム機器ではなくモバイル向けの人気が高いですね。また、ゲーム市場はアメリカと中国で世界の48%を占めます。両国とも市場規模は同程度で、365億ドルの規模ですね。

中国国内のゲーム市場は、もう既にボーナス市場ではないと言われています。なぜならば、国民の大半がネットに繋がり、モバイル端末を手にするようになったからです。そのため、ネットイースが今以上に業績を拡大するには、北米などの海外市場も攻略する必要がありますね。

では、ネットイースの売上高はどのように推移しているのでしょうか?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:ネットイース(NTES)の四半期決算は?

- 1997年に事業を開始、世界で7位のゲーム会社である

- ゲーム事業以外にも、検索ポータルサイトも運営する

- 越境ECサイトも運営し、19年にアリババに売却した

- 売上高は拡大してるが、19年以降は鈍化傾向にある

- 高い営業利益率22%だが、主力事業の伸びが小さい

- ゲーム産業は、モバイルが行き渡り若干の飽和状態にある

- テンセントと比較すると、事業に分散投資できていない

個人的には、ネットイースは投資したい銘柄ではないです。

なぜならば、主力であるゲーム事業の成長率が、18年以前と比較して鈍化傾向にあるからです。21年2Qのオンラインゲーム事業は、前年比+5%まで落ち込んでいます。中国当局の規制が入れば、さらに鈍化する可能性が高いです。

中国のゲーム市場は、かつてのような急成長を期待するのは難しいです。

なぜならば、中国全土にネットとモバイルが行き渡ったからです。最大手のテンセントにも言える事だが、中国ゲーム企業がさらに成長するには海外市場を開拓する必要があります。ただ、21年11月時点の予想PER24倍は割高ではありません。

海外展開に成功するならば、長期的にはまだ成長余地が大きいですね。

ゲーム業界最大手はテンセントですね。ネットイースと比較して、ゲームだけに依存せずに様々な分野に先行投資してる点が強みです。中国当局の規制はあるものの、21年後半も高い成長率を維持すると思います。

コメントを残す