コロナ後の商品や資源価格高騰からウクライナ侵攻もあり、原油価格は22年に120ドルまで上昇しましたね。しかしながら、世界的な景気後退が予想されており、原油は80ドル台まで高騰しています。

それでは、今後の世界エネルギー市場はどう動くのでしょうか?

天然ガスの見通しについて、すずさんから質問されたので回答しますね。

初めまして。

YASUさんのページで、企業の勉強をさせていただき、感謝しています。コンチネンタルリソーシーズ(CLR)もしよかったら、お願いします。ロシア、ウクライナに侵攻しそうですね。ヨーロッパの天然ガスはノルウェー・ドイツが輸出国だけど、ノードストリーム2使用できなくなったら、米から輸入することになって、シェール企業やFLNGが潤う、というシナリオで良いのでしょうか?

P.S

21.12.20から投資を始めました。投資信託だけでいいかな、から始まって、それからETF買い始めて、なんとなく株式も買ってみたのですが、株式は勉強しなくてはダメだと、22.2.10にやっと気が付きました。これからもちょくちょくお邪魔させていただきます。ありがとうございます。

結論から述べると、パイプライン停止はガスやLNGに追い風ですね。

しかしながら、個人的には天然ガスやLNG船は楽観的に見ていません。天然ガスよりも原油市場やタンカーに対して強気に見ています。ここでは、原油市場に投資すべき3つの理由を紹介しますね。

また、株式投資で成功するには確かに勉強は重要ですよね。

しかしながら、株式投資は努力すれば誰でも勝てるほどシンプルな世界でもありません。経験や知識量が豊富なプロでも、市場平均を下回る人が大変ですよね。だからこそ、株式投資は芸術的な側面もあり、多くの人々を魅了してるのかもしれません。

勉強が重要なのは間違いなく、これからも一緒に学んでいきましょう。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

天然ガスではなく、原油市場に投資すべき?

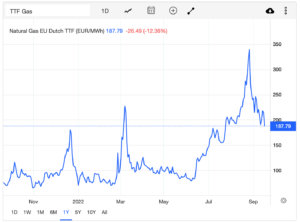

オランダTTFの欧州ガス価格は、22年8月に過去最高の340ユーロを付けています。コロナ以前の20年は15ドル前後で推移していたため、ウクライナ戦争後に20倍以上上昇していますね。

では、今後も天然ガス価格は上昇を続けるのでしょうか?

質問1:コンチネンタル(CLR)の見通しは?

参考:マネックス証券(銘柄分析ツール)

YASUさんのページで、企業の勉強をさせていただき、感謝しています。コンチネンタルリソーシーズ(CLR)もしよかったら、お願いします。ロシア、ウクライナに侵攻しそうですね。

コンチネンタル・リソーシズは、私の決算ブログは取り上げていない銘柄ですね。

マネックス証券の企業概要を見ると、21年の確認保有埋蔵量は石油換算で16億バレル、純生産量は平均日量33万バレルです。原油企業しては小規模で、石油49%、天然ガスおよび天然ガス液が51%の割合です。

21年通期の売上は前年比+121%、営業利益率は43%と高いです。基本的なストーリーとしては、他の原油企業と同じですね。ただ、他の原油企業と比較して、天然ガス市況の影響を受けやすい企業である点は注意が必要です。

結論から述べると、個人的には保有したい銘柄ではありません。

その理由は、天然ガス比率が高く、ガス市況の影響を受けやすいからです。別々のストーリーが混在すると、売りのタイミングが難しくなります。例えば、ガス市況が崩れても保有すべきか、原油市況が崩れても保有すべきかなど、余計な判断材料が増えます。

個人的には、売り時が分からない銘柄は好きではありません。

原油とガスなどの化石燃料を一括りで捉える投資家は多いですよね。これまでの天然ガスは、原油のシェアを奪う形で急成長してきた側面があるからです。しかしながら、22年現在では、直接的には天然ガスと原油は競合していません。

原油は電力需要ではなく、主に輸送燃料を目的として利用されるからです。

電力需要を目的とする原油の利用は、無視できるほど小さいです。そのため、電力を目的とする天然ガスは、石炭や原発が直接的な競合になります。また、近年需要が急増している水力や風力、太陽光などの再生可能エネルギーも競合です。

この点は、天然ガス市況を考える上で重要な点です。

将来的に、本格的にEV車が普及すれば、原油と天然ガスは競合になり得ます。しかしながら、EV車が新車販売台数に占める割合は、22年時点でも5%未満と小さいです。天然ガスなどの電力需要は、輸送燃料目的である原油の代替ではないですね。

そのため、原油と天然ガスの相場の見通しは別々に述べます。

質問2:天然ガス企業やLNG船の見通しは?

ヨーロッパの天然ガスはノルウェー・ドイツが輸出国だけど、ノードストリーム2使用できなくなったら、米から輸入することになって、シェール企業やFLNGが潤う、というシナリオで良いのでしょうか?

シェール企業というのは、シェールガスとシェール原油がありますね。シェールとは採掘方法を指す言葉で、天然ガスか原油生産かは分けて考える必要があります。

質問の問いに答えると、曖昧な部分もあるがかねYesだと言えますね。

より正確に述べると、ロシアから欧州へのパイプラインが停止し、欧州が米国からのLNG船経由での輸入を増やすことで、米国のシェールなども含めた天然ガスを生産する企業全般、LNGを運搬するフレックスLNG(FLNG)などの輸送企業が利益を得られます。

ただし、フレックスLNGが利益を得るのは、LNG輸送量と輸送経路が増大し、運賃価格が上昇したらですね。天然ガス価格が高騰しても、LNGの輸送運賃が上昇するとは限りません(参考:フレックスLNG(FLNG)四半期決算)。

個人的には、天然ガスに対しては投資したい対象ではありません。もちろん、天然ガスの将来に対して必ずしも悲観的なのではなく、私が好む投資対象ではないという意味です。

簡潔にその理由を述べると、政治的で不確実な要素が多く、状況が短期間で劇的に変わる可能性が高いからです。

常に経済合理的に動く企業の経営判断とは大きく異なり、政治とは非合理的な判断に基づいて物事が決定されます。そのため、先を予想するのは非常に難しく、政治的な要素が絡むものは対象対象から避けます。

まず、22年9月現在の状況を簡単に整理してみましょう。

周知の通り、ウクライナ侵略により、欧州はロシアに対して経済制裁を実効しています。その結果、ロシアはノードストリーム1など、一部のパイプラインによる天然ガスの供給を停止しています。パイプライン停止以前から、欧州はリスク分散のために、米国からアジア向けの輸出を奪う形で、LNG経由での輸入を増やしていますね。

超低温で液化して輸送するLNGは、パイプラインと比較して費用対効果が悪いです。LNGの輸出入には、LNG専用のターミナルを増設する必要もあります。

もちろん、パイプライン建設にも膨大なコストを必要とするが、需要と供給地を陸路で繋ぐ方が、遥かに経済的効果は高いですよね。だからこそ、政治的なリスクを考慮した上でも、多くのパイプラインがロシアから欧州に轢かれています。

パイプライン停止自体は、ロシアにとって大きな足枷ではありません。

なぜならば、天然ガスの輸出総額に占める割合は、全体の9%と高くないからです。しかしながら、輸出総額の45%を占める原油や石油製品の制裁は、大きな重石となります。ロシアも欧州もお互いが急所をつき合い、自滅状態に陥っていますね。

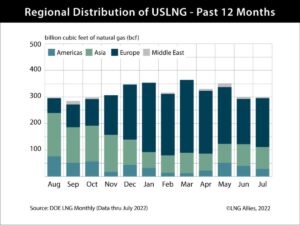

次のグラフは、21年8月から22年7月までの米国産LNGの地域別輸出量です。ロシアからのパイプラインに依存する欧州は、米国から大量にLNGを輸入していることが分かります。

参考:コブラ feat. love_investment(twitter)

この状況が続くと、欧州の天然ガス危機はアジアに波及します。

個人的には、欧州のガス危機は長くは続かないと見ています。なぜならば、パイプライン停止による両国の影響は、あまりにも負担が大きいからです。どちらから利する関係ではなく、当事者同士が苦しい状況は合理的だとは言えません。

米国は得をしているが、直接的には当事者ではないですね。

例えば、22年冬に寒波が到来し、数百人以上が死亡しても、欧州は制裁を継続できるでしょうか?また、今年の冬に電気料金が5倍に上昇しても、欧州国民は納得できるでしょうか?22年9月現在でも、ウクライナはNATOに加盟してる訳ではなく、欧州人にとっては旧ソ連国のひとつでしかないですね。

民衆とは常に判断を間違えるし、政治家はそれ以上に問題を大きくします。

例えば、ウクライナとの戦争を継続したままでも、お互いが何かを譲渡する形で、秘密裏にパイプラインによる輸送を許可する可能性も否定できません。むしろ、経済合理的で民衆のためを思うならば、これが合理的で自然な流れだとも思います。

また、ガス問題は欧州の地域固有による問題に過ぎません。

地産地消の要素が強い天然ガスが、世界的に供給不足に陥っている訳ではないですね。現在の欧州の状況は、風力や太陽光による自然エネルギーを増やし、ロシアからのパイプライン輸入に過度に依存した結果に起きた問題です。

欧州全体の自然エネルギーによる電力供給網は、ロシア産天然ガスのスポット購入によって成り立っていただけだとも言えます。

また、今回の欧州ガス問題で過剰投資するLNG設備は、問題が解消した後は過剰設備に変わります。現在、欧州はLNGターミナルを大量に建設しているが、今後の展開次第では不必要になるかもしれません。

以上をまとめると、天然ガスが悪い投資先だと言いたい訳ではありません。

先の展開が全く読めない上に、状況は劇的に変化する可能性が高く、私自身はリスクに見合わない投資だと思っているだけです。もちろん、ガス危機がアジアなど世界中に波及し、さらに天然ガス価格が高騰する可能性も否定できません。

何を元に投資判断するかは、投資家自身がそれぞれ決定することです。

では、なぜ同じ経済制裁の対象である原油に対しては、強気に考えているのでしょうか?ここでは、原油企業に強気な3つの理由を紹介します。

22年も原油企業に強気な3つの理由は?

22年3月に120ドルを付けた原油価格は、9月には80ドル台まで下落しています。米国や欧州、中国などの景気後退により、世界経済は大きく減速すると言われていますね。

原油価格は22年後半も下落を続けるのでしょうか?

理由1:経済制裁は原油需給に影響を与えない?

天然ガスに対して、私は原油市場の見通しはかなり楽観的です。

エネルギー危機として一括りにされるが、天然ガスと原油は需要が競合せず、根本的に大きく異なることは既に述べましたね。

ガス市況は、欧州とロシア経済制裁の影響を大きく受けます。

なぜならば、陸路でパイプラインが接続されているという特殊事情があるからです。また、LNG船経由で輸入量を拡大するには、港に新たに設備投資が必要になります。天然ガス市況は、パイプラインを巡る攻防次第で、その後の展開は政治的要素に大きく左右されますね。

対して、原油市場はそれほど複雑ではありません。

私自身は、ロシア紛争以前から原油制裁による影響は少ないとみています。

なぜならば、原油には産地が記載されている訳ではなく、タンカーを通じて自由に積み替えができるからです。これは、短期的には需給に影響を与えても、長期的には原油価格に影響は与えないことを意味します。

原油制裁に影響を受けるのは原油需給ではなく、タンカーによる輸送経路の変化です。私がタンカーに強気な理由は、輸送経路による運賃上昇圧力があるからです。これは、エネルギーアナリストの大場さんが指摘していた通りの展開ですね。

クレディ・スイスの短期金利戦略グローバル責任者である、ゾルタン・ポジャール(Zoltan Pozsar)氏によると、日量130万バレルの原油を積載量200万バレルのVLCCで中国等に向けて往復4ヶ月かけて運ぶことになると、追加で78隻のVLCCが必要となるという。これは、VLCCの需要が一気に10%増えるということを意味し、供給の停滞や運賃の高騰などが発生する懸念がある。

また、私は紛争以前からタンカー銘柄にも注目していました。

なぜならば、22年には原油の消費量は戻る見通しで、タンカー船の供給が増えないからです。これは、コンテナやバルク船と同じストーリーですね。タンカー船も老朽化が進み、他の船舶の需給が逼迫しているため、タンカーの新規注文は後に回されています。

需給という観点で見ると、ロシア紛争による原油価格の影響は小さいです。

実際に、22年3月に120ドルを付けた原油が、9月に紛争前の80ドル台まで下落してます。上記の状況を考慮すると、これは特に驚くことではありません。また、ロシアは割引価格でアジアに原油を販売しているが、これは下落圧力が掛かりますね。割引価格でも販売したい理由は、1度原油の流入を止めると、再び取り出すのが難しいからです。

天然ガスと原油では、そもそもの前提条件が大きく異なりま

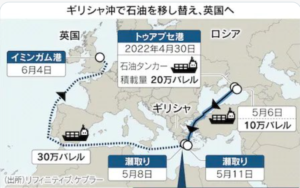

実際に、ギリシャ沖では、原油の積み替えが大量に行われています。

当然だが、積み替えられたロシア産原油が向かう先は、英国などの欧州向けが大半を占めます。逆にいうと、ロシア産原油の積み替えによって、救済されているのは欧州の消費者ですね。そのため、欧州が制裁すべき対象は、ロシアではなく自国のタンカー船です。

対策として、欧州は海上保険にも制裁を掛けると発言しています。

しかしながら、これも長期ではあまり影響を与えないと思います。なぜならば、海上保険自体の需要が変わる訳ではないからです。長期的には、中国やアジア、ロシアなど、制裁に賛成しない国々で海上保険の代替が進むだけです。

以上を踏まえると、制裁は原油の需給に影響を与えません。

理由2:米国シェールの生産量が減少に転じた?

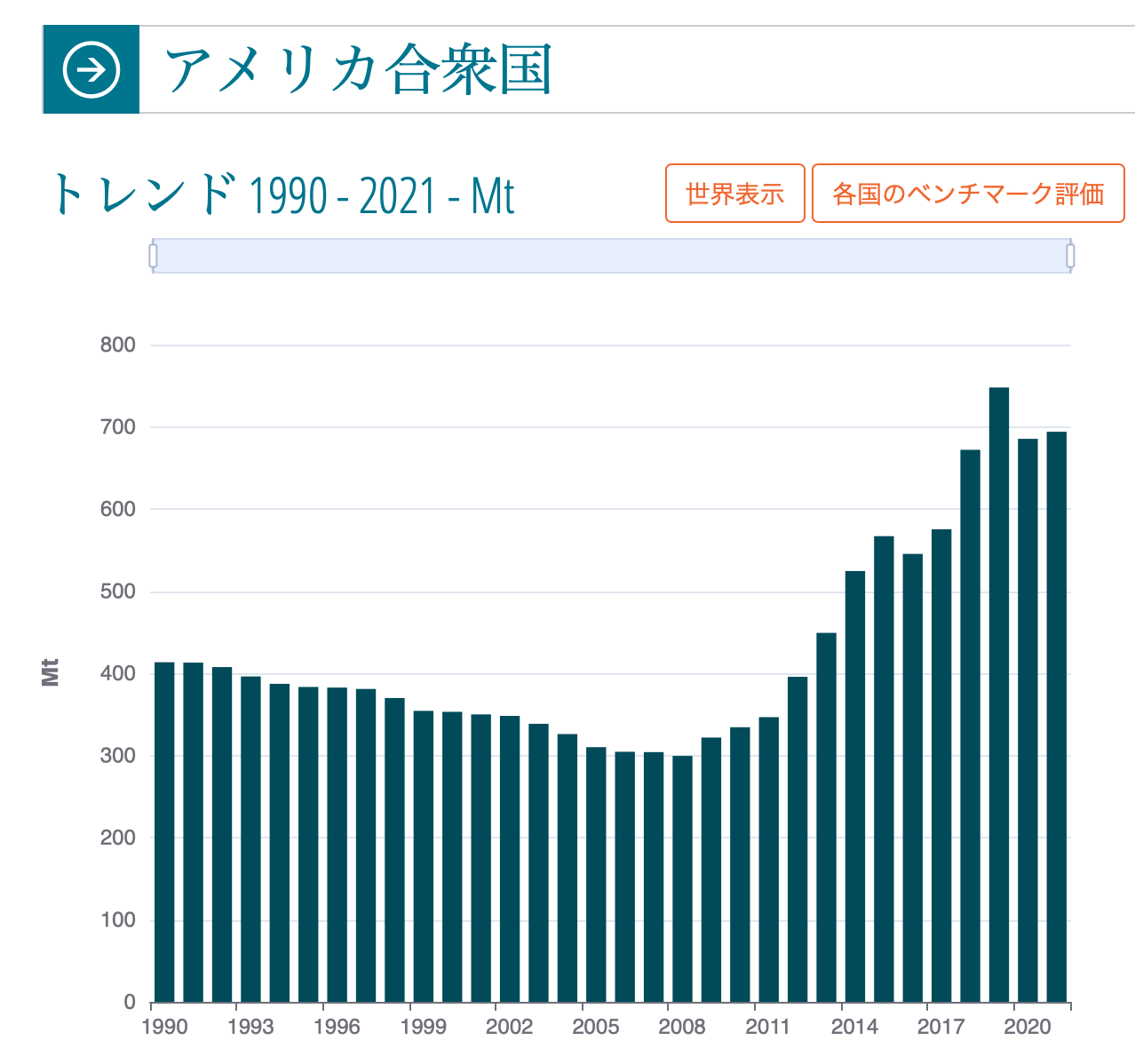

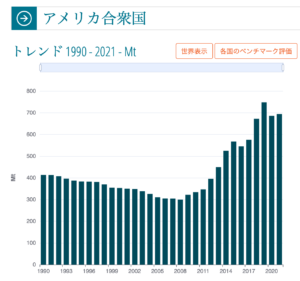

09年以降、米国の原油生産量は10年で2.5倍まで拡大

参考:米国原油生産量の推移

2つ目の強気な理由は、需要に対して供給が依然として少ないからです。

15年以降、原油価格は50ドル前後で安定していました。その最大の理由は、米国シェール革命により、米国の原油生産量が世界市場に影響を与えたからです。21年の米国原油生産量は694Mt、ロシアとサウジアラビアを抜いて世界1位の生産国になりましたね。

これまで米中の対立が先送りされたのは、原油市況が安定していたからです。

09年を境に中国の一次エネルギー消費量は、米国を抜いて世界1位になりました(参考:トップは中国で2020年では145.5EJ)。中国が大きな問題を起こすことなく輸入を増やせたのは、世界市場における米国の輸入量が急落していたからです。シェール革命がなければ、もっと早くに米中対立は激化していました。

しかし、19年当たりから米国シェールの状況が一変しています。

19年から米国シェールのブームが沈静化し始めていましたね。さらには、コロナで原油の需要が急落して以降、米国の生産量の回復は鈍いままです。専門家でも意見は別れるが、米国シェールが以前のように生産量を増やす可能性は低いです。

特に、成長を牽引していたパーミヤン地域での掘削リグ数が、22年9月コロナ後に初めて減少に転じた点は見過ごせません(下図)。今後の動向を注視する必要はあるが、構造的な転換点にいる可能性が高いです。

参考:Javier Blas

では、世界の原油バランスは今後どのように変化するでしょうか?

09年以降、米国で原油生産量はわずか10年で2.5倍も拡大しました。歴史的にも過去に例がないレベルで、生産量を急拡大してきましたね。しかし、米国での生産量が22年も減少するならば、これまでの原油の世界地図は一変します。

他の生産国は、米国の生産を補えれるでしょうか?

世界2位であるロシアの生産量は523Mt、09年比では+15%だけです。プーチン政権以降は順調に増えていたが、西側の生産技術を利用できならば、今後は減少に転じる可能性が高いです。

世界3位であるサウジアラビアの生産量は516Mt、09年比では+8%に過ぎません。

これまで、米国シェールに奪われたシェアを奪還できるでしょうか?

米国やロシアの増産が期待できず、最も期待されているのがOPECの余剰能力ですね。しかしながら、OPECは目標値を大きく下回る水準が続いています。もはや、OPEC会議の生産目標は意味をなさない状態に陥っています。

この状況で増産を期待しているのは、バイデン大統領くらいでしょう。

現時点で生産を増やしているのは、海洋油田を含む南米勢ですね。米国シェール技術が南米に流れています。しかしながら、世界市場を変えるほどの影響力はありません。

以上を踏まえると、これまでの米国シェールの爆発的な増加を補う生産国はありません。米中の対立が激化してきたのも、再び米国がエネルギーを世界市場から確保する必要があるからです。

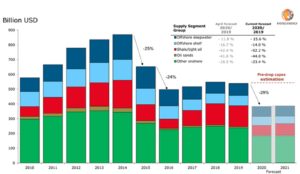

理由3:原油上流投資は歴史的低水準にある?

参考:Global upstream investments falling

原油に強気な3つ目の理由は、設備投資が抑制されてるからです。

世界の原油企業の上流投資は、14年をピークに一貫して下落しています。

これは、米国シェール企業の台頭により、原油価格が大きく下落したからです。また、最近では気候変動関連の法規制で、銀行から資金調達できない原油企業も増えています。気候変動などの直接的な影響を受けるのは、まだまだこれから先ですね。

私が原油市場に楽観的なのは、供給サイドのストーリだけです。

もちろん、今後の展開について絶対的な自信がある訳ではありません。例えば、世界的な景気後退により、原油の需要が急落する可能性も高いです。また、人口減少を迎える中国は、以前のペースで経済成長することもないですね。

他にも、欧州や日本などの成熟石では、原油輸入量自体も減少しています。

さらには、米国シェール技術が、中東など埋蔵量が大きい地域で活動することで、供給サイドでゲームチェンジャーになる可能性も十分にあります。

株式投資において、確実に儲かる投資先はないですね。私たち投資家は、自分に納得できるストーリーに投資すべきです。

私は自分のストーリーが間違えていると判断したら、早々に撤退します。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:原油企業に強気な3つの理由は?

株式投資について、ご質問ありがとうございます。

個人的には、天然ガスやLNG船は楽観的に見ていません。天然ガスよりも原油市場やタンカーに対して強気に見ています。ここでは、原油市場に投資すべき3つの理由を紹介しましたね。

ただし、天然ガスにしても原油にしても、今後の状況を予想するのは非常に難しいです。投資スタンスや価値観は、投資家によって大きく異なります。私たち投資家は、自分に合う投資対象で勝負するべきですね。

他の株式投資に関するコンサル内容は次の通りです。

いつも拝読させて頂いています。

ありがとうございます!

①ウクライナ戦争による原油需給そのものへの影響は僅少

②米国原油生産はコロナ以降低水準→供給不足

③原油企業の投資は低水準

上記から、

・ウクライナ戦争の原油需給への影響は小さく$80迄下落したのはある意味当然

・但しコロナ前の需要に対して、生産は依然低水準。需要が回復すれば更なる単価減は起こりにくい。

・投資抑制しており財務リスクは低い

・リスクは世界的な景気後退による需要減

と理解しました。