経済的に縮小してる日本社会では、将来に対して漠然として不安を持つ人は多いです。年収は期待するほど増えず、資産形成をするだけの余裕もないですよね。そして、何か投資しなければと思っても、何から手をつけて良いかも分かりません。

みにおんさんから、株式投資について質問を頂きました。過去に複数頂いたメールをまとめてお答えしています。

メール1:

突然のメール失礼します

はじめまして、みにおんと申します。私は38歳、妻と2歳の子どもに数ヶ月後子どもが増える予定の年収300万円未満の会社員です。常々自分の給与待遇と未来に不安を持っていましたが、いよいよ何かしないとまずいと感じています。

友人からビットコインや米国株投資について話を聞き、興味を持って勉強しています。勉強しながら口座も開いたところで、さあ投資を開始する準備はできたがどう運用したらいいかわかっていない超がつく初心者です。

家族のためにも可能な限り無駄な寄り道や失敗はしたくない。いろいろ勉強しているなかで縁あってこちらのページを拝見させていただいております。記事を数個読ませていただきましたが、具体的な数字とデータに基づいた見解を元に投資をされていると思いました。

そこでYASUさんに助けていただけないかとメールをさせていただいています

「2021年中期前には高相場が崩れる可能性がある」という一言がメールを後押ししています。今すぐでもnoteを購入して読み込んで、高相場のタイミングに間に合うか見解を教えていただければと思います。お忙しいところお手数ですが、力を貸していただければと思います。よろしくお願い致します。

メール2:

お言葉に甘えて相談させていただきます。

全体指数への投資で長期なら貯金よりも利回りがいい上、積立NISAやIDECOを使えば非課税になるため、老後資金を貯めるのにいいということは理解できました。疑問なのが米国がいいのか全世界がいいのかというところです。友人は米国がいいと言いますし、過去のデータからは米国が良さそうです。

2ちゃん創設者のひろゆきさんは全世界がいいといいます。世界中に分配することでリスクを減らすことができるという理由があって初心者ならでしょうか。といっても全世界のも半分はアメリカのものみたいですね。

このままアメリカ中心だと思うなら米国でいいというのは理解できるのですが、知識がないためなんとなくで、できることなら根拠をもって投資や積み立てをしたいと思っています。やすさんは今後のアメリカ経済の展開について発展し続けると思いますか?

メール3:

みにおんです。

その後、本を読んで積立NISAでsp500を積み立てることが安定した資産を作る可能性が高いことを理解できました。マイナンバーの関係で口座が作れていませんが、ジュニアNISAでも資産を作ってあげたいと思っています。それと同時に、小規模から短期での資産運用を行うことも検討しています。これもアメリカ企業を考えています。いろいろな方のblogや動画などを見ますが、自分で企業の分析を行うことが必要だと感じています。なので実際に投資を行うのはまだもう少し先だと感じています。

質問ですが、アメリカでの新規上場企業への投資についてはどのように考えてますか?たまたま見つけた「the honest company(HNST)」という上場したばかりの会社があります。もし時間に都合がつきましたら見解をいただければと思います。

株式投資について、ご質問ありがとうございます。

新しく2人目のお子さんが産まれるみたいですね、おめでとうございます。年収も資産も少なく将来が不安とのことですが、愛する家族が側にいることほど素晴らしい人生はないですよね。

現代の先進国では、子供を育てること自体が贅沢になりました。そんな中で、2人の子供はお金では買えない最高の贈り物ですよね。

38歳で年収300万円とのことですが、十分に巻き返しは可能です。また、家族がいるため、資産を増やす攻めの投資ではなく、守りの投資から始めた方が良いですね。その上で、ご自身が投資以外で挑戦したいこと、家族のために貴重な時間を使うことをお勧めします。

では、頂いた質問にひとつずつ回答していきます。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

投資は何から始めれば良いか分からない?

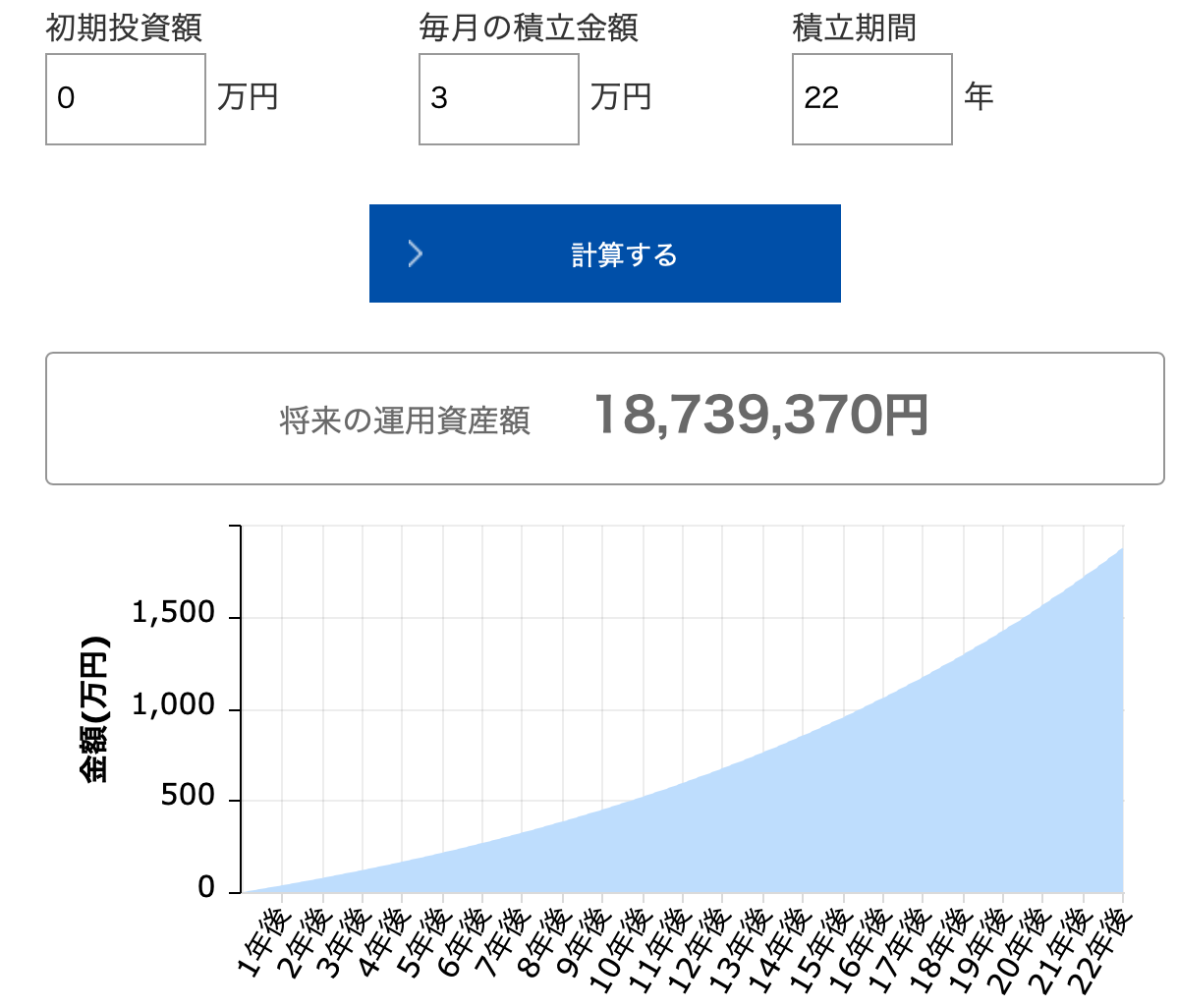

株式投資では多くの会社員が、お金を失い退場していきます。しかしながら、SP500などの積立投資に徹すれば、誰もが勝者になれます。60歳まで積立3万円、年率7%で運用すれば、資産は1873万円になりますね。

まずは、負けないことを第一優先にするべきです。

質問1:何から始めれば良いか分からない?

常々自分の給与待遇と未来に不安を持っていましたが、いよいよ何かしないとまずいと感じています。

友人からビットコインや米国株投資について話を聞き、興味を持って勉強しています。勉強しながら口座も開いたところで、さあ投資を開始する準備はできたがどう運用したらいいかわかっていない超がつく初心者です。

お子さんが2人になるため、資産を増やす投資ではなく、資産を減らさない守りの投資から始めることを強くお勧めします。

つまりは、インデックス投資が最適解になります。

個別株などのアクティブな株式投資は、8割が負ける厳しい世界です。これは、機関投資家などプロを含めても同様な結果が出ます。そんな中で、時間と資金が限られ、かつ知識がない投資家ならば、まず間違いなく負けますよね。

私は知人などにも、まず先にインデックス投資を勧めます。

具体的には、非課税の積立NISAやイデコを活用して、米国株のSP500などの指数を購入します。個人投資家で人気が高い「たぱぞうさん」の書籍が、初心者向けでとても分かりやすいです。投資経験がなくても、3時間ほどで読み終えれます。

詳細な計算は後で述べますが、60歳まで月3万円で積立投資すれば、運用資産額は1,873万円にもなります。非課税枠で積立すれば、支払う税金も最小限に抑えられます。老後の2000万円問題と言われますが、過度に心配する必要はないですね。

まずは、インデックスなどで投資に慣れてから、個別株やアクティブ投資に挑戦すれば良いですね。お子さんが2人もいる家庭なので、まずはお金を失わずに確実に増やすことを最優先にするべきです。

質問2:21年中期には相場は崩れる?

そこでYASUさんに助けていただけないかとメールをさせていただいています

「2021年中期前には高相場が崩れる可能性がある」という一言がメールを後押ししています。今すぐでもnoteを購入して読み込んで、高相場のタイミングに間に合うか見解を教えていただければと思います。

このメールを頂いたのが21年5月、私が相場が崩れる可能性があると、決算ブログで言及したのは、21年初期頃だったかと思います。

その後の経過を見ると、21年11月にピークを付けたナスダックは、22年6月まで4割近く暴落していますね。22年9月現在も株価は下げ基調が続いています。完全に素人予想ですが、大きくは外していないと言えます。

私が専業で米国株を始めたのは、20年のコロナ後でした。

そんな私のような素人でも相場を読めたのは、コロナ危機が起きた20年と21年は比較的に読みやすい相場だったからです。20年後半と21年前半は、ファンダメンタルや営業赤字に関係なく、売上成長率や雰囲気だけで買われていましたね。Twitterなどを見ても、個人投資家の感情は明らかに高揚していました。

経験があり分別がある投資家は、冷静に相場を見て売り逃げていたと思います。20年や21年と比較すると、22年は明らかに難しい相場だと言えますね。

ただし、積立投資に徹するのであれば、相場環境はあまり関係ありません。むしろ、積立初期においては暴落してくれた方が、その後の資産形成に有利に働きます。積立投資(ドルコスト平均法)とは上げ相場ではなく、下げ相場にこそ効果を発揮する投資法です。

実際には、相場が下げに転じると、多くの人が積立を辞めてしまいます。

質問3:米国SP500か世界に投資するか?

全体指数への投資で長期なら貯金よりも利回りがいい上、積立NISAやIDECOを使えば非課税になるため、老後資金を貯めるのにいいということは理解できました。疑問なのが米国がいいのか全世界がいいのかというところです。友人は米国がいいと言いますし、過去のデータからは米国が良さそうです。

米国株(VTI)か世界全体株(VT)かは、頻繁に取り上げられるテーマです。どちらが正解かではないので、ご自身が納得できる方に投資するのが1番ですね。

ただし、私個人の考えでは米国株一択になります。

みにおんさんもご理解されている通り、現時点では過去の歴史が優位性を証明しています。実際には、全世界の大半は米国株だし、米国株の多くは海外売上比率も高く、実は十分にリスクヘッジされています。

全世界株は、低成長国や新興株も組み入れることになります。

低成長国とは、日本や欧州のような低成長が約束された先進国株ですね。また、中国やインドは高成長が期待できるが、政治リスクが高いことが難点です。それ以外の新興国株については、中国以上に政治的なリスクも否定できません。ブラジルやアルゼンチンなどは、過去に幾度となく財政破綻しています。

また、GDPの高成長率と株式は相関関係もありません。

現時点において、米国以外に優れた先進国を見つけるのは難しいです。米国は株主の権利が保証された先進国である上に、途上国の人口増の両面を持ちます。その意味において、米国は唯一無二の特殊な覇権国家として君臨しています。

ただし、次の30年も米国が1番だと保証するものではないですね。それを理由に、全世界株を選択する人が多いことも承知しています。

どちらか悩む人は多いが、個人的には大きな問題ではないと思っています。

なぜならば、状況を見て柔軟に戦略を変えれば良いからです。現時点では米国株一択ですが、中国がそれ以上に魅力的な市場に変われば、投資戦略を変えれば良いだけです。中国は、将来的に米国の世界秩序を一変するポテンシャルがある国ですね。

積立NISAもイデコも、途中で対象商品を変えられます。

老後まで変えられないと思うから、大概の人はシビアに考えますよね。また、私の場合は、満額で米国株に積立投資しているが、それ以外では個別株で集中投資します。将来の想定が変われば、個別で中国株を購入するなど柔軟に対応を変えられます。

そうであるならば、あえてリターンが低い全世界株で積立てる必要はありません。米国株でも十分に分散効果が効くし、過去の実績が証明する通りリターンは遥かに高いですよね。

全世界株を推す人に、ひろゆきさんをあげてますが、彼は投資の専門家ではなくただの大衆向けのコメンテーターに過ぎません。彼の話を聞いていても、論理的に納得できる理由はあまりないです。

質問4:米国の新規上場株 $HNST は良いか?

参考:The Honest Company, Inc. (HNST)

その後、本を読んで積立NISAでsp500を積み立てることが安定した資産を作る可能性が高いことを理解できました。マイナンバーの関係で口座が作れていませんが、ジュニアNISAでも資産を作ってあげたいと思っています。

それと同時に、小規模から短期での資産運用を行うことも検討しています。これもアメリカ企業を考えています。いろいろな方のblogや動画などを見ますが、自分で企業の分析を行うことが必要だと感じています。なので実際に投資を行うのはまだもう少し先だと感じています。

質問ですが、アメリカでの新規上場企業への投資についてはどのように考えてますか?たまたま見つけた「the honest company(HNST)」という上場したばかりの会社があります。もし時間に都合がつきましたら見解をいただければと思います。

ご家庭があるので、やはり安全に投資することが第一最優先ですね。また、投資手法は人それぞれなので、投資金額やリスクを考慮した上で、個別株に挑戦するのもありだと思います。インデックス投資は入り口ですが、最終的にはご自身に合うやり方を追求すべきですよね。

以上を踏まえた上で、私の考えを述べさせて貰います。

まず、個人的には、IPOなどの新規上場銘柄は好きではありません。なぜならば、投資判断に必要な過去の数値が圧倒的に足りないからです。具体的な決算などの数値がない中で投資判断する行為は、宝くじやギャンブルと大差がありません。

また、IPO銘柄は資金調達をして、銀行や投資家からお金を意図的に集める必要があります。その過程において、数値やビジネスモデルを過大に宣伝することが多いです。さらには、すでに存在する大手企業から、シェアを奪うのは容易ではないですね。

HNSTという企業は、ジェシカアルバさんが代表の上場銘柄ですね。

女優が起業したコスメで話題になっていますが、私はビジネスの数値しか興味がなく、特に惹かれる材料ではありません。知名度があるからといって、化粧品や美容で成功するとは限らないですね。実際に、19年の上場から赤字が続き、直近の四半期決算も全て赤字です。

証券会社の営業マンや個人投資家が描くストーリーに興味はないため、私はこの時点で銘柄分析を辞めます。

このメールを返信したのは21年6月ですが、現在の株価を見ると80%も暴落していますね。当時の私の見方は、間違っていなかったと言えます。もちろん、新興株で大金を稼ぐ人もいますが、ギャンブルに近い行為で私自身は否定的に考えています。

最後に、米国株の積立投資について、もう少し深く掘り下げますね。米国株の積立投資は誰でも勝てる、投資の世界では唯一のフリーランチだと言っていいでしょう。

SP&500積立投資なら誰でも勝者になれる?

過去30年のSP500のチャートを見ると、一貫して上昇し続けていますね。アクティブ投資では、プロでも8割が市場平均に負ける世界ですね。しかしながら、インデックス投資に徹すれば、誰もが勝者になることができます。

その1:インデックス投資なら100%勝てる?

- 過去5年:11.52%

- 過去10年:6.98%

- 過去20年:7.94%

- 過去30年:9.8%

上記の数値は、過去5-10年のSP500の平均パフォーマンスです。

00年のITバブル、08年のリーマンショック、20年のコロナなど、様々な金融危機が発生しているが、それでも年間10%近い成績を上げています。むしろ、金融危機の下落局面で積極的に投資額を増やせば、その後はより高いリターンを獲得できていますよね。22年に株価が急落するならば、逆に絶好の買い場になりますね。

様々な金融危機を経て、米国株市場は成長してきたと言えます。

ただし、過去30年が良かったからといって、次の30年も同じだと過度に期待するべきではありません。過去30年は大量の債券が中央銀行に購入され、株式市場に優しい特殊な環境だったからです。次の30年も同じ状況が続くと考えるのは楽観的すぎますね。

個人的には、超低金利の時代が終焉し、新しい局面に入ったと見ています。

それでも、過度に悲観する必要はなく、やはり株式が最も優れたパフォーマンスなのは間違いないです。

そう考えると、5-7%前後で期待するのが妥当かもしれません。では、60歳までの22年間を3万円で積立した場合、資産はいくらになるでしょうか?

その2:積立3万円でも老後資産は1873万円?

- 積立3万円、利回り5%:1,438万円

- 積立3万円、利回り7%:1,873万円

- 積立5万円、利回り5%:2,396万円

- 積立5万円、利回り7%:3,123万円

無料のシミュレーションを使えば、簡単に将来の運用額を計算できます。積立3万円で利回り7%で計算すれば、38歳から初めても60歳になる頃には1,873万円も老後資金を貯められます。

これを知るだけでも、将来の不安を柔らげられます。

養育費などの出費も余計に増えますが、夫婦2人で協力すれば、長期で月3万円の積立は現実的に難しくないですよね。子供が小さい内は共働きは難しくても、小学校にあがる頃には、奥さんもパートなどで生活を支えられますよね。独身時代よりも支出は確実に増えるが、協力することで調整できる幅は広がります。

月3万円の捻出が難しければ、収入と支出を全て記録して、家計簿を作ることをお勧めします。お金の流れを可視化することで、必ず収支を改善できます。

38歳、年収300万円でも、過度に悲観する必要はないということです。

60歳になる頃には、非課税枠を利用して2000万円近い資産がある上に、老後は厚生年金も貰えますね。支給年齢や支給額は変化するが、完全にゼロになることはないです。また、自営業と比較して、厚生年金の方が貰える額は多いです。

また、最近の傾向としては、65歳まで働く人も増えていますよね。

これらの数値を踏まえると、個別株などでリスクを負ってまで、資産を無理に増やしにいく必要がないことも示唆しています。

積立NISAは素晴らしい制度ですが、22年時点の口座数は396万だけです。誰もが負けない投資にも関わらず、日本国民の利用率は4%にも満たないですね。将来に対する漠然とした不安を抱く人は多いが、大多数はフリーランチに鈍感です。やることをしっかりやれば、老後に対する過度な心配はなくなります。

では、私たちは老後のお金の問題がなくなれば、何をすれば良いのでしょうか?

これは私が多くの人にアドバイスすることですが、お金に縛られずにやりたいことに挑戦するのが1番だと伝えます。また、人生をより豊かに過ごすためにも、独身の人は積極的にパートナーを持つべきです。

その3:老後の不安が消えたら何をするか?

アフィリエイトをしていた頃は、ブログなどで稼ぎたい人から数多く相談を受けました。株式投資をメインに始めてからは、リアルの知人も含めて、投資についてアドバイスする機会も増えました。

意外にも、相談されて私の経験値が増えるほど、株式投資やネットビジネスを教える機会は劇的に減りました。彼らが求めているのは、知識やノウハウではないからです。

投資の相談をされるときは、インデックスなどの積立投資を勧めて、個別株はやらない方が良いと伝えます。ネットビジネスの相談をされたときは、ブログやアフィリエイトで無理に稼がなくても良いのではないですか、と伝えます。

なぜならば、投資やネットビジネスに興味がない人の方が圧倒的に多いからです。

投資やネットビジネスでは、誰でも成功できる甘い世界ではありません。ネットビジネスで月に3万円稼げるのは、わずか5%だけです。95%の会社員にとっては、3万円の収入を増やしたいならば、月30時間の残業やアルバイトをする方が遥かに現実的な解決策です。

では、なぜ彼らは、興味がないのに教えて欲しいと尋ねるのでしょうか?

彼らが投資やブログを選択するのは、十分な資金や時間がない会社員でも稼げると教えられているからです。稼ぐ対象に何を選択するかは、その時代や風潮によって変わります。常に人気が高いのは株式投資やFX、ひと昔前ならばブログやせどり、最近ではYoutubeが多いですね。

同じ理由で、定期的に英語やプログラミングを勉強する人もいますよね。当然ですが、本人は興味がないので、数ヶ月ですぐに挫折します。

彼らが期待しているのは、お金を稼いだ結果を期待しているのであって、稼ぐプロセスに興味がある訳ではありません。彼らが求めているのは知識やノウハウではなく、手っ取り早く稼ぐ方法を聞きたいだけです。高額な情報商材やセミナーに課金する理由は、すべてこれに行き着きます。

何十人と話していると、投資やブログに興味がないことはすぐに分かります。

実際には、彼らは大金を稼いでお金持ちになりたいと思っている訳ではありません。お金に興味があるのではなく、今現在の満たされない人生を劇的に変えたいという欲求に突き動かされています。

短絡的にお金を求めるのは、好きなことを自由にするためにお金が必要だからです。そして、何をやりたいかは本人も自覚していない方が圧倒的に多いです。しかし、深層心理の深い場所では、誰もが何をやりたいか理解しています。

私が彼らにするアドバイスはいつも同じです。

積立投資などで、まずは最低限の将来のお金を確保しましょう。それができたならば、明日からはお金に縛られずにやりたいことをやりましょう。1人で頑張るよりも、側に愛する家族がいて、共に支え合う方が目標を達成しやすいですよね。人生は辛いことの連続ですが、好きなことに挑戦している時間ほど尊いものはありません。

生き辛いと感じる現代社会では、誰もが1人で生き抜くのは難しいです。生きる上でお金は重要だが、それが人生の全てではありません。むしろ、私たちの多くは金銭的な成功を求めるあまり、失っているものが多過ぎますね。

みにおんさんのように、家族がいることほど素晴らしいことはないです。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:まずは何をすれば良いのか?

株式投資について、ご質問ありがとうございます。

38歳で年収300万円とのことですが、十分に巻き返しは可能です。また、家族がいるため、資産を増やす攻めの投資ではなく、守りの投資から始めた方が良いですね。その上で、ご自身が投資以外で挑戦したいこと、家族のために貴重な時間を使うことをお勧めします。

また、ご質問があればいつでもお待ちしています。

他の株式投資に関するコンサル内容は次の通りです。

コメントを残す