JD ドットコム(NYSE:JD、HKG:9618)は、世界3位のEコマース企業です。世界最大のEC企業アリババ(BABA)と違い、自社倉庫や流通網を整備しています。中国国内ではBtoC市場で31.3%のシェアを持ちます。また、小売業業者ランキングでは世界9位、EC企業ではアマゾンに次ぐ世界3位の規模です。

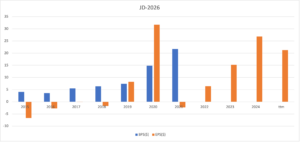

25年3Qの売上成長率は前年比+14%、4Qは+1.5%に減速しています。

- 「20年のアントの上場延期で、株価は70%も暴落した…」

- 「アマゾン並み優良企業でも、PER10倍と割安だ…」

- 「中国リスクはあるけれど、割安なうちに投資すべきか…」

個人的には、JDドットコムは投資したい銘柄ではないです。

なぜならば、20年11月にアリババグループのアント上場の延期以降、業績と株価は伸び悩むからです。

ただし、中国企業もAI投資に活発で、JDはAIに積極的に投資してる企業です。また、米国のハイテク企業ほど高い成長率ではないが、中国市場を背景に順調に事業を拡大しています。

JDは、学習用にNVIDIAのGPUを活用、ワークロードの80%は中国国産GPUを活用しています。JDのAIワークロードは、自動倉庫、配送ロボット、需要予測など物流や供給網の最適化に使われます。

JD Logisticsが自社開発した自動倉庫ソリューション(GTP)は、全国約20都市でLangzuTech自動倉庫が稼働を開始しています。更には、英国にも海外初のLangzuTech倉庫を開設しています。

26年3月時点のPERは10倍は割安に感じます。

- JD株の4半期決算(25年9-12月)は?

- JD株の過去10年間の売上高や営業利益は?

- アリババに次ぐEC2番手、PER10倍は割安か?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

JDドットコム(JD)の四半期決算は?

JDドットコムの四半期決算を紹介します。

25年2Q決算(25年6月30日)

- 売上高:3566億元(前年比+22%)

- JD Retail:3100億元(+20%)

- JD Logistics:515億元(+16%)

- 営業利益:—億元(—%)

- 純利益:61億元(−51%)

- 1株当たり利益:4.97元(−46%)

25年3Q決算(25年9月30日)

- 売上高:2990億元(前年比+14%)

- JD Retail:2505億元(+11%)

- JD Logistics:550億元(+24%)

- 営業利益:—億元(—%)

- 純利益:52億元(−55%)

- 1株当たり利益:3.73元(−57%)

25年4Q決算(25年12月30日)

- 売上高:3522億元(前年比+1.5%)×

- JD Retail:3019億元(−1.7%)

- JD Logistics:635億元(+22%)

- New businesses:140億元(+204%)

- Inter-segment:−272億元(前年度−168億元)

- 営業利益:−31億元(前年度109億元)

- 純利益:−13億元(前年度−3.26億元)

- 1株当たり利益:2.07元(−69%)×

4Qの売上高は前年比+1.5%で3522億元、営業利益は−31億元でした。25年2Qや3Qと比較して、4Qの売上は減速していますね。営業利益率は−0.8%とかなり低いです。

JDとアリババの違いは、流通網と自社製品(小売業)の違いです。

ショッピンモールを運営するアリババは、自社流通網を持たず楽天やヤフオクに近いです。対して、JDは自社流通網を整備する中国最大の小売業ですね。そのため、クラウド事業を持たないが、アマゾンと同じビジネスモデルです。

「2025年を第4四半期の業績が予想通りの好調な業績で締めくくることができ、大変嬉しく思います。通期でも堅調な業績を締めくくることができました」と、JD.comの最高経営責任者(CEO)であるサンディ・シュー氏は述べています。「第4四半期および通期において、引き続きユーザー数とショッピング頻度が力強く増加しました。中核事業であるJDリテールは、競争の激しい業界環境にもかかわらず、通期で売上高と営業利益がともに2桁成長を達成するなど、堅調な業績を維持しました。新規事業は戦略ロードマップに沿って進展し、フードデリバリーは開始以来、四半期ごとに損失を縮小しながら着実に規模を拡大しました。また、Jingxi事業と海外事業の両方で、新たな長期的な成長機会を継続的に開拓しました。さらに、よりインテリジェントなユーザーエクスペリエンスを提供し、その変革の可能性を最大限に引き出すため、社内業務全体にAIを包括的に統合しました。強力な運用能力と進化するAI技術に支えられ、2026年も安定した足取りで迎えることができます。」

「第4四半期の総売上高は前年同期比1.5%増加しました。家電製品およびエレクトロニクス分野の既存店売上高が高水準であったにもかかわらず、一般商品分野とマーケットプレイス・マーケティング分野の売上高は堅調な成長を維持し、四半期および通期で前年同期比2桁成長を記録しました」と、JD.comの最高財務責任者(CFO)であるイアン・スー・シャン氏は述べています。当社の収益構成はますます多様化しており、事業分野全体で収益性が強化され、広告などの高利益率事業のシェアが拡大するにつれ、収益源もさらに多様化していくと確信しています。第4四半期には短期的な変動がありましたが、財務状況は引き続き堅調であり、2025年通期の業績も期待通りの成果を上げました。

JD Retail:

2025年第4四半期、JDのエレクトロニクスおよび家電カテゴリーはオフラインでの展開を拡大し続けました。特に、福建省初のJD MALLが厦門にオープンしました。また、上海、済南、青島、洛陽、汕頭など15都市にJDアプライアンスシティ旗艦店をオープンしました。第4四半期末時点で、JD MALLは全国で26店舗を展開し、JDアプライアンスシティ旗艦店は110店舗を超えました。また、JD Home、JDコンピュータ&エレクトロニクス専門店、JDモバイル&エレクトロニクス専門店を筆頭に、3C製品のオフライン店舗も拡大し、第4四半期末時点で店舗数は4,500店を超えました。

2025年末現在、JD Fashionのオンデマンドリテールサービスは、国内大手小売業者や、Topsports、ANTA、Li-Ning、ERKE、Bosideng、XTEPといった有名アパレル・スポーツブランドを含む1,000社以上の加盟店に導入されています。2025年には、アパレル、フットウェア、アンダーウェア、ビューティー、スポーツ&アウトドアといった主要カテゴリーにおいて、営業店舗数が前年比3桁増加しました。JD Fashionは、オンデマンドリテールサービスを活用することで、より豊かで即時性の高いショッピング体験を提供することを目指しています。同時に、ブランドがオンデマンドリテール事業を展開し、消費者がトレンドのファッション商品にアクセスするための重要なチャネルとなることを目指しています。

AIは、JDの「スーパーサプライチェーン」に深く統合されています。マーケティング面では、JDのAI搭載デジタルヒューマン「JoyStreamer」を導入している加盟店数が、2025年第4四半期末までに5万店を突破しました。カスタマーサービス面では、マルチシナリオ・マルチモーダルAI機能を搭載したJDのAIカスタマーサービスシステムが、JDの各事業分野におけるサービス需要の急増に対応し、JDの「2025 11.11グランドプロモーション」期間中に合計42億件を超える顧客からの問い合わせに対応しました。運用面では、さまざまな「AIエージェント」が社内ワークフローに統合され、ビジネスインサイトと運用効率の両方が向上しました。第4四半期末までに、JDの社内システム全体のAIエージェントの数は5万を超えました。さらに、AIの消費ポテンシャルを解き放つため、JDはロボット、玩具、デバイス向けのAIエージェント「JoyInside」を立ち上げ、40を超えるハードウェアブランドと提携して、さまざまなAI製品を展開しています。 JDの2025年11.11大プロモーションでは、JoyInside搭載製品の売上が618大プロモーションの20倍以上増加しました。JDは、業界に真の価値をもたらす、持続可能で実装可能なAIソリューションの開発に引き続き注力していきます。

JD Logistics:

2025年、JD Logistics(以下「JDL」)が自社開発したLangzuTech Goods-to-Person(GTP)自動倉庫ソリューションは、全国展開の新たな段階に入りました。2025年12月31日現在、全国約20都市で20を超えるLangzuTech自動倉庫が稼働を開始しました。GTPモデルの徹底的な適用により、JDLは高密度保管と数百万SKUからの超高速ピッキングを実現し、グランドプロモーションなどの繁忙期における安定した運用を効果的に確保しました。さらに、2025年第4四半期には、JDLは英国に初の海外LangzuTech倉庫を開設しました。JDLの主力自動倉庫として、数百台のLangzuTechロボットを搭載し、ピッキングと出荷の効率を大幅に向上させています。この倉庫の開設は、同日配送サービスと同程度の速さで、現地市場でのプレミアムフルフィルメント体験を強力にサポートします。

New Businesses:

2025年第4四半期、JDフードデリバリーは堅調な成長を続け、注文量は堅調に推移し、食事と飲料の注文構成も改善しました。JDフードデリバリーへの総投資額は、同四半期に前四半期比でさらに減少しました。これは主に、JDフードデリバリーがユーザーエクスペリエンスとマインドシェアの向上、業務効率の最適化、そして業界競争への合理的な対応に注力したことによるものです。一方、JDフードデリバリーはJDリテールとの相乗効果を継続的に生み出し、ユーザーベースの拡大、ユーザーの購入頻度の向上、そしてカテゴリー間の購買において顕著な進展が見られました。さらに、7Fresh Kitchenは同四半期に消費者の認知度を高めました。ライブストリーミングによる透明性の高いキッチン運営を徹底し、主要食材のブランドサプライヤーを自主的に公開することで、非常に高い食品安全基準へのコミットメントを維持しました。第4四半期末までに、7Fresh Kitchenは北京で30店舗を展開しました。

JDのヨーロッパにおけるオンライン小売事業であるJoybuyは、現在、英国、ドイツ、オランダ、フランス、ベルギー、ルクセンブルクでベータテスト段階にあります。2026年3月の正式サービス開始に向けて着実に前進しています。JDの小売、テクノロジー、物流サプライチェーンにおける豊富な経験を活かし、Joybuyは品質、スピード、信頼という共通の理念を共有し、即日・翌日配送サービスなど、迅速で信頼性が高く、消費者にとって楽しいショッピング体験を提供することに尽力しています。

26年1Q決算(26年3月…)

26年1Q決算は、6月4日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

JDドットコム (JD)の10年間の損益計算書は?

JDは2014年に、20ドルで上場しています。米中対立リスクもあり株価は伸び悩むも、19年から上昇に転じましたね。21年に2月に最高値106ドルをつけた後は中国規制で低迷し、22年11月は56ドル、26年3月は28ドルで推移しています。

その1:売上高と営業利益の10年間の推移は?

過去10年間のJDの決算書を見ると、売上は順調に拡大しています。

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)もEPS(1株あたり純利益)です。

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)です。

では、私たち投資家は、JD株をどのように判断すれば良いのでしょうか?

JDドットコム(JD)の注目すべきポイントは?

JDドットコムの注目すべきポイントを紹介します。JDドットコムは、中国BtoCでアリババに次ぐ2位で、31.3%の市場シェアを持ちます。世界の小売業業者ランキングでは世界9位、EC企業ではアマゾンに次ぐ3位です。

注目1:JDは中国2位で16.3%のシェアを持つ?

18年時点の中国のEコマース企業の売上上位です。

中国で最大のEコマ企業は、アリババでシェア58.2%を持ちます。2位はJDドットコムで16.3%、3位はピンドュオドュオが5.2%と続きます。アリババが圧倒的なシェアを持つも、JDとピンドュオドュオが追随していますね。

ピンドュオドュオは、前年比+238%で急速に追い上げています。地方向けに安価で生活必需品を提供する同社は、アリババやJDにとっては驚異ですね。

参考:ピンドュオドュオの四半期決算|赤字だが売上前年比は+238%

では、世界的には中国のEC企業はどれだけ強いでしょうか?

注目2:JDはEC流通総額で世界3位でシェア9%?

19年時点の世界のEC企業の流通総額の市場シェアです。

世界最大のEC企業はアリババで29%のシェアです。アリババはBtoC(消費者販売)のTmallが14%、CtoC(個人間取引)のTaobaoが15%です。世界2位はアマゾンで13%、3位はJDドットコムで9%、4位はピンドュオドュオで4%です。

上位5社が世界の58%を独占し、中国3社が43%と世界最大規模です。では、中国国内のBtoC市場はどうでしょうか?

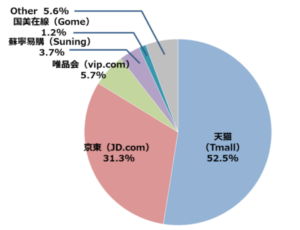

注目3:JDは中国BtoC市場2位でシェア31.3%?

19年時点の中国のBtoC市場の上位シェアです。

アリババとJDドットコムが市場を独占し、83.8%のシェアを持ちます。アリババ のTmallが1位で52.5%、JD.comは2位で31.3%ですね。3位のVipは5.7%、4位のSuningは3.7%、5位のGomeは1.2%と大きな差がありますね。

参考:Vipshopの四半期決算|中国3番手ECサイトの利益率は5.4%?

JDドットコムでは、ECの流通総額では中国2位です。しかし、小売業者に絞った場合、同社は中国1位になります。なぜならば、アリババは販売者にプラットフォームを提供するだけで、小売業者ではないからです。

では、中国のオンライン小売業のシェアはどうでしょうか?

注目4:JDは中国の小売業者1位で年率40で拡大?

20年時点の実店舗を含む小売業社のランキングです。

米国最大の小売業者は、アマゾンではなくウォールマートです。中国ほどEC化が進んでいない米国では、リアル店舗の市場の方が遥かに巨大だからです。ウォールマートの売上高4339億ドルに対して、2位のアマゾンは2363億ドルです。

参考:ウォルマート(WMT)四半期決算|Eコマース売上高は前年比+97%

ただし、アマゾンの成長率は高く、1位に急接近しています。17年時点でアマゾンの売上高は1位の28%だけでした。しかし、21年には54%まで急上昇しています(参考:retailer 2017)。3年後には追い越す可能性が高いですね。

EC化が進む中国市場は、JDドットコムが最大の小売業者です。

アマゾンと同様に、JDドットコムも他の競合を引き離しています。17年時点で2位のSUNINGは1位JDの51%だけでした。しかし、20年には33%まで低下しています。

EC大手のアマゾンとJDは、競合からシェアを奪う形で成長しています。過去4年間の平均成長率はアマゾンが31%、JDが30%と他を圧倒しています。

JDドットコムは、世界で9番目に大きい小売業者としても知られます。

注目5:世界9位の小売業者で売上は1033億ドル?

世界小売業者の上位10企業の20年売上高予想です。

世界最大の小売業者はウォールマートで、売上予想は5278億ドルです。2位はアマゾンで2682億ドル、3位はコストコ、4位はドイツのシュワルツグループ、5位はクローガーと続きます。

中国JDは世界9位で103億ドル、ECではアマゾンに次ぐ世界2位です。JDはアリババに追随する形で、着実に中国国内でシェアを伸ばしています。

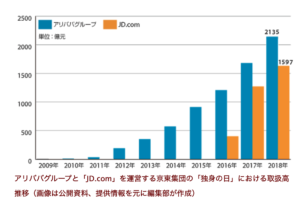

注目6:「独身の日」取扱高は2社合計で556億ドル?

アリババとJDによる、中国「独身の日」の取扱総額です。

18年の大手2社の取扱高(GMV)は、2社合計で556億ドルでした。19年の楽天のEC流通総額は374億しかなく、いかに規模が大きいか分かります。また、近年はJDがアリババに迫る勢いで上昇している事が分かりますね。

アリババが始めた独身の日だが、JDドットコムも便乗しています。

中国ではピンドュオドュオが着実にシェアを伸ばしています。しかし、大手2社と比較すると、まだまだ規模は小さいです。

注目7:ピンドュオドュオが大手2社に追随してる?

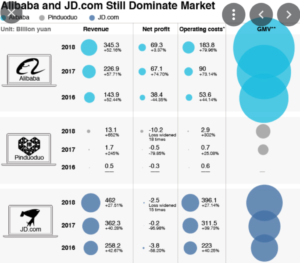

中国大手3社の売上高、利益、流通総額の推移です。

中国のEC市場は、JDとピンドュオドュオが追随する構造です。アリババが利益と流通総額で他を圧倒し、JDはアリババよりも売上高は大きいです。大手2社と比較すると、ピンドュオドュオはまだまだ追い付けてないですね。

ただし、ユーザー数ではピンドュオドュオは、18年にJDを追い越しています。それでも、売上高や利益が低い理由は、地方などの低所得者向けのサービスだからです。

では、中国のEC市場は世界的にどれくらい大きいのでしょうか?

注目8:中国のEC市場は世界1位で米国の3.3倍?

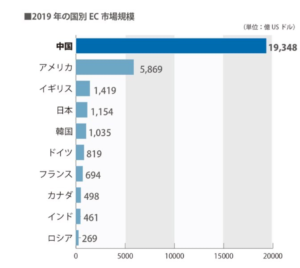

世界のEC市場の国別ランキングです。

世界最大のEC大国は、中国で1兆9348億ドル規模です。2位は米国で5869億ドル、3位はイギリスで1419億ドル、4位は日本、5位は韓国と続きます。中国と米国が他を圧倒しているが、中国の市場規模は米国の3倍、イギリスの14倍も大きいです。

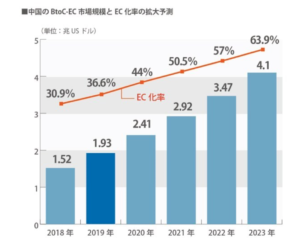

中国市場はダントツで大きいが、それでも世界最速で拡大します。

経済成長が7%で進むも、1人あたりのGDPは米国の6分の1だけです。地方の農村部を中心にオンラインEC市場はさらに拡大します。23年の成長率は63.9%で、4.1兆ドル規模になると予想されています。

では、中国のEC化率はどれくらい進んでいるのでしょうか?

注目9:19年の中国EC化率は36%で世界最速?

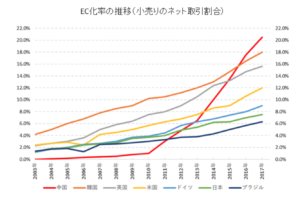

17年時点の主要国のEC化率の水位です。

10年移行、中国のEC化率は世界最速で進んでいます。17年には20%を超え世界1位、19年には36%まで上昇しています(参考:拡大する中国EC市場)。人口過密地帯が多いアジアは、広土な米国よりもECは有利ですね。

アマゾンが成長を牽引してる米国でも、わずか12%に止まります。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:JDドットコムの四半期決算は?

- 1988年にサイトを開設、中国2番手のEC事業者である

- アリババと違い、自社製品を販売し自社流通網を持つ

- アマゾンと同様に、第三者販売でも手数料を得ている

- 売上高は成長軌道にあるが、営業利益率は1.7%と低い

- EPSが黒字に転じたのは19年、安定して利益を得ていない

- フリーCFも不安定で、安定してキャッシュを稼げていない

個人的には、JDドットコムは長期で投資したい銘柄のひとつです。

なぜならば、中国最大のEC企業で、高い成長率を維持してるからです。中国のEC化とともに拡大し、過去10年で売上高は38倍にも拡大しています。23年の中国のEC化率は64%まで進み、EC市場は2倍の4.1兆ドルに到達する予想です。

国内最大手の小売業者だが、21年現在も成長率は30%前後と高いです。

EC最大手のアリババは、プラットフォームを提供して手数料を得るだけです。対して、JDドットコムは、米国アマゾンと同様に自社倉庫や販売網を持ちます。そのため、営業利益率が1.6%と低いが、将来的には経済規模の拡大が効く公算です。

21年11月時点のPERは23倍と低い水準にあります。中国リスクはあるが、国内最大級の小売業者であり割安なのは間違いないです。ただし、21年2Qから減速してるため、今後の展開には注視する必要があります。

JDの最大のライバルはアリババです。しかし、アリババはプラットフォームを提供するだけで小売業ではないです。アリババは圧倒的な利益率を誇るが、物理的に配送網を持つJDの方が将来は優勢かもしれません。