ズームインフォ(GTM)は、営業ツールを提供する米国SaaS企業です。顧客と有効な関係を築くためのCRM(顧客関係管理)や新規開拓やマーケティングを自動化するMAをプラットフォームを通じて提供します。競合セールスフォース(CRM)からシェアを奪うことで成長しています。

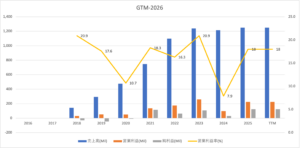

25年3Qの売上成長率は前年比+4.7%、4Qは+3.2%に減速しています。

- 「SaaSの死で、株価は高値から−50%も急落…」

- 「利益率は40%だが、予想PER5倍は割安なのか…」

- 「AIを導入してるが、26年も売られ続けるのか…」

個人的には、ズームインフォは投資したい銘柄ではないです。

なぜならば、23年から売上はほぼ成長してないからです。

ズームインフォもAIを活用しシェア拡大を狙うが、競合セールスフォース(CRM)に負けている可能性が高いですね。ズームインフォは、「外部データ(意図、組織図、連絡先)」に強みを持ち、データ駆動型の営業アシスタントAIを武器にしています。

年間契約額が10万ドル以上の大口顧客は、 1921社(前年比+54社)と微増ですね。

26年1Qの売上予想は、3.07億ドル(+1%)と減速が続きますね。

26年3月の予想PER5倍は割安ではないです。

- ズームインフォの4半期決算(25年9-12月)は?

- ズームインフォの過去10年間の売上高や営業利益は?

- 年率60%で成長率は高く、経済再開後も好調を維持?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

ズームインフォ(GTM)の四半期決算は?

ズームインフォ(GTM)の四半期決算を紹介します。

25年2Q決算(25年6月30日)

- 売上高:3.07億ドル(前年比+5.2%)

- 営業利益:—億ドル(—%)

- 純利益:0.24億ドル(+198%)

- 1株当たり利益:0.25ドル(+47%)

25年3Q決算(25年9月30日)

- 売上高:3.18億ドル(前年比+4.7%)

- 営業利益:—億ドル(—%)

- 純利益:0.38億ドル(+62%)

- 1株当たり利益:0.28ドル(+0%)

25年4Q決算(25年12月30日)

- 売上高:3.19億ドル(前年比+3.2%)◯

- 営業利益:0.54億ドル(+75%)

- 純利益:0.34億ドル(+137%)

- 1株当たり利益:0.11ドル(+175%)◯

4Qの売上高は前年比+3.2%で3.19億ドル、営業利益は+75%で0.54億ドルでした。25年2Qや3Qに続き、4Qの売上も減速していますね。営業利益率は17%と弱いですね。

間契約額が10万ドル以上の大口顧客は、 1921社(前年比+54社)と微増ですね。

26年1Qの売上予想は、3.07億ドル(+1%)と減速が続きますね。

26年通期の売上予想は、12.45億ドル(−1%)です。

ZoomInfoの創設者兼CEOであるヘンリー・シュック氏は、「2025年には、過去最高の売上高、収益性の拡大、そしてフリーキャッシュフローの増加を達成し、市場開拓チーム向けのオールインワンAIプラットフォームを構築しました」と述べています。「2026年には、このプラットフォームをお客様に大規模に提供することに注力します。差別化されたデータ、インテリジェンス、ワークフロー自動化、そしてAIを活用したインサイトを、市場開拓チームやAIエージェントに直接提供することで、より効率的に顧客を発掘、獲得、そして成長させることが可能になります。」

・ZoomInfoは、2年連続で、2025年ガートナー社の「アカウントベースドマーケティング(ABM)プラットフォーム分野におけるマジック・クアドラント™」のリーダーに選出されました。

・2025年には、ZoomInfoを支えるコアデータエンジンを強化し、タイトル分類の強化により新たに1,020万件の連絡先を発見可能にしました。また、英国、フランス、ドイツ、イタリア、スペイン、オランダの国際携帯電話網を180万件拡大し、リモートワークの実態を反映して1億6,000万件の連絡先の位置情報データを検証しました。

・当四半期末の年間契約額(ACV)が10万ドル以上の顧客は1,921社で、前四半期比34社増、前年同期比54社増となりました。これらの顧客は現在、当社のACV全体の50%以上を占めています。1

・当社のACVの74%はアップマーケット向けで、前年比6%増加しました。1

・2025年12月31日現在、当社の純収益維持率は90%でした。

・2025年12月31日を期末とする年度において、当社は発行済み株式総数の12%に相当する普通株式4,050万株を平均価格10.06ドルで買い戻し、総額4億700万ドルを計上しました。年度末時点で、既存の自社株買い承認枠に基づき、2億3,060万ドルの未償還残高がありました。

・ZoomInfoの取締役会は、2026年2月に10億ドルの追加自社株買い承認を承認しました。

・ZoomInfoの取締役会は、Owen Wurzbacher氏を筆頭独立取締役に任命しました。ヴルツバッハー氏は、2024年8月から取締役会に所属しています。同氏は取締役会の報酬委員会の委員長を務め、指名・コーポレートガバナンス委員会の委員でもあります。

26年1Q決算(26年3月…)

26年1Q決算は、5月11日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

ズームインフォ(GTM)の損益計算書は?

ズームインフォは20年5月に38ドルで上場しました。株価は順調に上昇し続け、23年11月は12ドル、26年3月は6ドルで推移しています。

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、23年に売上の成長が止まっています。

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、成長が止まっていますね。

では、私たち投資家はどのように判断すれば良いのでしょうか?

ズームインフォ(GTM)の注目ポイントは?

ズームインフォ(GTM)の注目ポイントを紹介します。

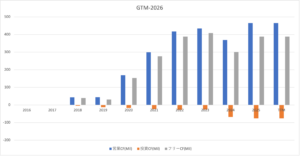

注目1:ズームインフォ年率60%で事業を拡大?

ズームインフォの四半期毎の売上推移です。

ズームインフォは19年3Q以降、これまで順調に売上を増やしています。サブスク型でビジネスを提供しているため、顧客増加と共に年率60%で事業を拡大していますね。業界最大手であるセールスフォースの売上成長率は20%前後です。

ただし、セールスフォースの事業規模は同社の30倍ほどあります。

参考:セールスフォース(CRM)四半期決算|21年3Qは+26%に加速

注目2:業界大手からシェアを奪い急成長?

インテリジェンス販売ソフトの市場シェアです。

ズームインフォは、人工知能などを活用した販売ソフトで高いシェアを持ちますね。上場の競合企業としては、マイクロソフトのリンクドインやオラクルがランクインしていますね。顧客販売のCRM領域では、セールスフォースも競合ですね。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:ズームインフォ(GTM)の決算は?

- 20年6月に上場した、営業ツールを提供する米国SaaS

- 顧客管理CRMやマーケティング自動化ツールを提供する

- 顧客数は2.5万社、10万ドル以上は0.12万社に及ぶ

- 業界最大手であるセールスフォースの30分の1の規模

- 売上は年率60%で拡大、営業利益率は20%と高い

個人的には、ズームインフォは投資したい銘柄のひとつです。

なぜならば、売上は順調に拡大している上に、営業利益と営業CFも黒字だからです。顧客数は2.5万社に増え売上成長率は60%前後、21年の営業利益率は20.7%と収益性も十分に高いです。

事業規模はセールスフォースの30分の1で、まだまだ拡大余地は大きいです。ただし、22年2月時点の予想PERは割高水準にあります。金利上昇局面で積極的に投資したい銘柄ではいが、株価が下落すれば検討します。

この分野で業界最大手は、セールスフォースですね。