センチネルワン(S)は、エンドポイントセキュリティ(EPS)を提供する米国のSaaS企業です。クラウドなどのネットワークから情報を収集分析し、外部からの攻撃を可視化するソフトウェアを提供しています。クラウドのEPSを監視するクラウドストライク(CRWD)とは競合関係にあります。

26年3Qの売上成長率は前年比+22%、4Qは+20%に減速です。

- 「SaaSの死で、株価は高値から−35%も下落…」

- 「営業利益は赤字、予想PER43倍は割高か…」

- 「低価格帯戦略で赤字、営業利益率は−30%である…」

個人的には、センチネルワンは投資したい銘柄ではありません。

なぜならば、事業を順調に拡大するが、競合からシェアを奪うために赤字が続くからです。

ただし、センチネルワンはAIとクラウド時代に相性がよく、順調に事業を拡大させています。同社の自律型AIは、人間が手動で対応する必要はなく、デバイス(エンドポイント)上でミリ秒単位で攻撃を検知・遮断し、被害を自動修復する機能を持ちます。クラウドストライクが大手向けなのに対し、同社は中堅企業に強みがあります。

26年3Q決算では、Non-GAAPベースで黒字化に成功しています。

年間経常収益(ARR)は11.19億ドル(前年比+22%)、ARRが10万ドル以上の顧客は1667社(+18%)になりました。

27年1Qの売上予想は、2.77億ドル(前年比+20%)と弱いです。

26年3月時点の予想PER43倍は割高です。

- センチネルワンの4半期決算(26年1-3月)は?

- センチネルワンの過去10年間の売上高や営業利益は?

- 3桁の売上成長率だが、投資するべきではない理由は?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

センチネルワン(S)の四半期決算は?

センチネルワン(S)の四半期決算を紹介します。

26年1Q決算(25年3月30日)

- 売上高:2.29億ドル(前年比+22%)

- 営業利益:—億ドル(—%)

- 純利益:−2.08億ドル(−196%)

- 1株当たり利益:0.02ドル(—%)

26年2Q決算(25年6月30日)

- 売上高:2.42億ドル(前年比+21%)

- 営業利益:—億ドル(—%)

- 純利益:−0.82億ドル(—%)

- 1株当たり利益:0.04ドル(—%)

26年3Q決算(25年9月30日)

- 売上高:2.58億ドル(前年比+22%)◯

- 営業利益:−0.73億ドル(前年度−0.89億ドル)

- 純利益:−0.60億ドル(前年度−0.78億ドル)

- 1株当たり利益:−0.18ドル(前年度−0.25ドル)◯

26年4Q決算(25年12月30日)

- 売上高:2.71億ドル(前年比+20%)◯

- 営業利益:−0.79億ドル(前年度−0.80億ドル)

- 純利益:−1.10億ドル(前年度−0.70億ドル)

- 1株当たり利益:−0.33ドル(前年度−0.22ドル)◯

4Qの売上高は前年比+20%で2.71億ドル、営業利益は−0.79億ドルでした。26年2Qや3Qに続き、4Qの売上も好調ですね。営業利益率は−29%と改善しています。

クラウドのエンドポイントセキュリティ(EPS)で、クラウドストライク(CRWD)と競合します。決算の数値を見ると、競合からシェアを奪うために低価格帯でサービスを提供してる可能性が高いですね。この2社の動向を注視する必要があります。

年間経常収益(ARR)は11.19億ドル(前年比+22%)、ARRが10万ドル以上の顧客は1667社(+18%)になりました。

27年1Qの売上予想は、2.77億ドル(前年比+20%)と弱いです。

27年の通期予想は、12.00億ドル(+25%)です。

• 2025年10月31日時点で、年間経常収益(ARR)は22%増加し、11億1910万ドルとなりました。

• 2025年10月31日時点で、ARRが10万ドル以上の顧客数は18%増加し、1,667社となりました。SentinelOneのCEOであるTomer Weingarten氏は、「売上高10億ドルの節目を突破し、前年比22%増を達成しました。また、通期の営業利益も達成しました。これは2026年度に続く好決算です」と述べています。「世界最大規模の企業を含むあらゆる規模の企業が、AIと自律型サイバーセキュリティの基盤としてSingularityプラットフォームを標準化しています。当社の継続的なアップマーケットでの成功は、単一の統合プラットフォームへのより大規模な取引と強力な拡大を推進しています。本日、私たちは、世界を動かす半導体、自動車、航空、金融、スマートフォンといった分野のグローバルリーダーに加え、最先端のAIモデルを構築するパイオニア企業と提携できたことを誇りに思います。」

SentinelOneの暫定CFOであるBarry Padgett氏は、「堅調なARR成長を達成し、新たな収益性マイルストーンを達成しました。これは、事業における一貫した実行力と営業レバレッジを実証しています」と述べています。「売上高の成長とより厳格なオペレーションの両立に成功し、持続可能な収益性の高い成長を大規模に実現するための確実な軌道に乗っています。」

27年1Q決算(26年3月…)

27年1Q決算は、6月13日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

センチネルワン(S)の損益計算書は?

センチネルワンは21年6月に42ドルで上場しています。株価は最高値で74ドルをつけるも、22年6月は17ドル、26年3月は13ドルで推移しています。

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上高は高い成長率で拡大しています。

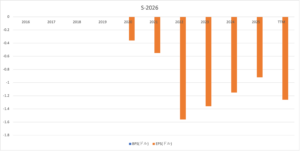

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。

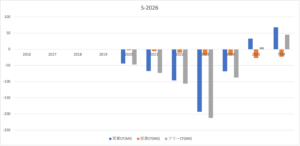

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、赤字幅が拡大しています。

では、私たち投資家はどのように判断すれば良いのでしょうか?

センチネルワン(S)の注目ポイントは?

センチネルワン(S)の注目ポイントを紹介します。

注目1:EPS市場184億ドルで年率7.6%で拡大してる?

エンドポイントセキュリティ市場は、世界中で拡大傾向にあります。

2019年に128億ドルから年率7.6%で成長を続け、2024年には184億ドルになると言います。クラウドストライクはこの分野で9番手で、最も成長率が高く前年比+80%前後で拡大しています。

センチネルワンは8分の1程度の規模で、さらに早いペースで加速しています。

参考:クラウドストライク(CRWD)四半期決算|22年3Qも+63%で好調

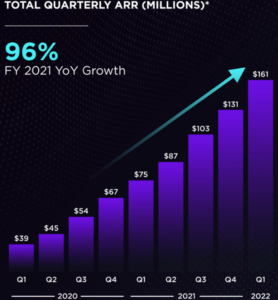

注目2:20年1Qから年率96%で急拡大している?

センチネルワンの四半期毎の売上高推移です。

センチネルワンは年率96%で事業を急拡大しています。クラウドストライクと同様にSaaS企業のため、顧客の増加に合わせて右肩上がりに収益が増えます。クラウドストライクの成長率が鈍化したのは、同社の急成長によるものかもしれません。

注目3:EPS分野で業界4番手のリーダー企業?

ガートナーのEPS企業の競合調査です。

ガートナーによると、EPS分野ではマイクロソフトとクラウドストライクが業界のトップ企業として認知されています。3番手には日本企業のトレンドマクロ、4番手にセンチネルワンが続きます。

クラウドストライクと同社の業績に注目したいですね。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:センチネルワン(S)の決算は?

- 21年6月に上場した、EPSを提供する米国SaaS企業

- クラウドストライクと競合で、低価格帯でサービスを提供

- 競合よりも成長率は高く、21年3Qは+121%で成長

- 収益性は低く営業利益率は−142%、営業CFも赤字である

- 競合からシェアを奪い急成長、顧客数は4700社に増える

個人的には、センチネルワンは投資したい銘柄ではありません。

なぜならば、競合からシェアを奪うために、利益を度外視で事業を拡大しているからです。3桁の高い売上成長率を維持しているが、21年の営業利益率は−141%です。また、営業CFベースでも大幅な赤字に陥っています。

競合とは異なり、同社は利用する機能に応じて収益を得ています。そのため、他のセキリティ企業よりも収益性が低いです。

顧客数は6000社に増え、中長期的には同社のサービスはまだまだ拡大すると思います。しかし、採算性が低いことを考えると、長期で保有したい銘柄ではないですね。また、クラウドストライクにも投資する利点は薄れます。

EPS分野に投資するならば、競合2社の動向を注視する必要がありますね。