拼多多ピンドュオドュオ (PDD)は、アリババとJDに次ぐ3番手のEC企業です。21年は驚異的な売上成長率で+240%、24年も+60%前後で急拡大していました。26年はJDの3分の1程度の売上まで拡大しました。

25年2Qの売上成長率は前年比+9%、3Qも+9%と横ばいです。

- 「EC市場拡大と共に、売上高は4年で148倍に増えた…」

- 「21年3月のアルケゴス騒動で、株価は80%も下落…」

- 「成長率は+238%で、アリババとJDに追随する…」

個人的には、PDDは投資したい銘柄ではないです。

なぜならば、コロナ後の21年や22年は3桁を超える成長株だったが、26年は1桁成長にまで減速してるからです。

26年現在の売上規模はJDの3分の1、売上成長率はアリババやJDと同じ程度ですね。

PDDも規制前に、NVIDIAのGPU「H20」を購入していました。しかし、基本的には同社はアリババやテンセントなどの大手クラウドからAI計算能力を活用しています。PDDは、レコメンドアルゴリズムの実行(推論)に強みがあります。

26年3月の予想PERは8倍と割安ですね。

- ピンドュオドュオの4半期決算(25年9-12月)は?

- ピンドュオドュオの過去10年間の売上高や営業利益は?

- 成長率は+238%と驚異的だが、投資すべきでない理由は?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

ピンドュオドュオ(PDD)の四半期決算は?

ピンドュオドュオ(PDD)の過去四半期の決算を紹介します。

25年1Q決算(25年3月30日)

- 売上高:956億元(前年比+10%)

- 営業利益:—億元(—%)

- 純利益:147億元(−47%)

- 1株当たり利益:11.41元(−44%)

25年2Q決算(25年6月30日)

- 売上高:1039億元(前年比+9%)

- 営業利益:—億元(—%)

- 純利益:307億元(−3%)

- 1株当たり利益:22.07元(−5%)

25年3Q決算(25年9月30日)

- 売上高:1082億元(前年比+9%)×

- Online marketing services:533億元(+8%)

- Transaction services:549億元(+10%)

- 営業利益:250億元(+3%)

- 純利益:293億元(+17%)

- 1株当たり利益:4.93元(+16%)◯

3Qの売上高は前年比+9%で1082億元、営業利益は+3%で250億元でした。25年1Qや2Qと比較して、3Qの売上は横ばいですね。営業利益率は23%と過去最高に上昇していますね。

ピンドュオドュオは地方の低所得者層をターゲットにしています。そのため、驚異的な売上成長率だが、大幅な赤字を抱えていました。21年2Q以降は成長率が鈍化するも、黒字化に成功し収益性を高めていますね。

中国のEC市場は、全体的に成長が鈍化しています。

原因は中国経済が減速しているのと、中国当局の規制もありEC事業の競争が激化しているからです。EC事業の減速は、競合大手のアリババやJDも同様です。

「今年は創業10周年の節目です」と、PDDホールディングスの会長兼共同CEOである陳磊氏は述べました。「10年前、私たちはすべての人に利益をもたらすプラットフォームの構築を目指しました。今後、規模を拡大していく中で、より大きな社会的責任を担い、公共の利益とeコマースエコシステム全体の長期的な展望に貢献する道を歩み続ける覚悟です。」

PDDホールディングスの執行取締役兼共同CEOである趙家鎮氏は、「競争が激化する環境下においても、私たちは長期的な視点を堅持していきます。パブリックプラットフォームとして、加盟店支援への投資を継続し、業界の発展とプラットフォームの長期的な持続的発展を推進していきます。」と述べました。

PDDホールディングスの財務担当副社長である劉俊氏は、「第3四半期の収益成長は、競争環境の継続的な変化と外部環境の不確実性を反映し、引き続き緩やかに推移しました。」と述べました。 「当社はより大規模な加盟店支援の取り組みとエコシステムへの投資を展開しているため、四半期ごとに財務結果は変動し続ける可能性があります。」

25年4Q決算(25年12月…)

25年4Q決算は、26年3月26日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか

ピンドュオドュオ(PDD)の損益計算書は?

ピンドュオドュオは18年7月に24ドルで上場しています。21年1月に最高値196ドルをつけるも、その後は低迷していますね。22年11月は78ドル、26年3月は102ドルで推移しています。

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上高は順調に拡大しています。

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)もEPS(1株あたり純利益)です。

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、順調に拡大しています。

では、私たち投資家はどのように投資判断すれば良いのでしょうか?

ピンドュオドュオ(PDD)の注目ポイントは?

ピンドュオドュオに投資する上で注目すべきポイントを紹介します。ピンドュオドュオは最も勢いがあるECサイトを運営する会社です。ECコマースの市場拡大と、他企業からシェアを奪う形で急激に成長しています。

注目1:21年2Qの売上成長率は+89に減速?

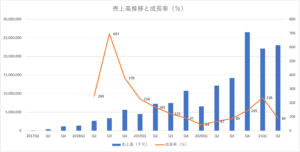

ピンドュオドュオの四半期毎の売上高です。

急成長する中国のEC業界で、PDDは驚異的な売上成長率ですね。20年Q1は、中国の景気後退で前年比+44%まで低下します。しかし、コロナ後の個人消費の増加で、21年Q1は前年比+238%に加速しています。

同時期のアリババのEC成長率は+71%なので、かなり高いですね。

ただし、都市封鎖で好調だった20年比で、21年2Qは前年比+89%まで減速しています。これは、同社だけではなくアリババやJDにも共通しています。前年比では減速するも、売上ベースでは順調に拡大が続いていますね。

では、ピンドュオドュオは中国国内でどれだけシェアを持つでしょうか?

注目2:PDDは中国3位で5.2%のシェアを持つ?

18年時点の中国のEコマース企業の売上上位です。

中国で最大のEコマ企業は、アリババでシェア58.2%を持ちます。2位はJDドットコムで16.3%、3位はピンドュオドュオで5.2%と続きますね。アリババが圧倒的なシェアを持つも、JDとピンドュオドュオが追随していますね。

小売業ではないピンドュオドュオは、JDのライバルではありません。小売業で自社配送網を持つJDに対し、アリババとピンドュオドュオはプラットフォームを提供するだけです。

参考:JDドットコムの四半期決算|世界3位のEC企業はPER14倍?

急成長してるPDDだが、流通総額はアリババの10分の1程度です。また、中国最大のプラットフォーマーであるアリババは、簡単にPDDのビジネスを模倣できます。ピンドュオドュオは唯一無二の企業でない点に注意が必要です。

同社が急激にシェアを伸ばしたのは、次の理由です。

- 複数人で購入する事で、他サイトより安く商品を仕入れられる

- ピンドュオドュオは、安い上に生活必需品を多く扱う

- 大手ECサイトが開拓できていない、地方や田舎をターゲットにする

- 時間内に指定人数の共同購入者を集めるなどゲーム化してる

- アリババなどの検索型と違い、フィード型のECサイトを運営

- WeChatと連携する事で、効率良くユーザーを集めている

では、大手2社と比較して、どれだけ優位性があるでしょうか?

注目3:ピンドュオドュオが大手2社に追随してる?

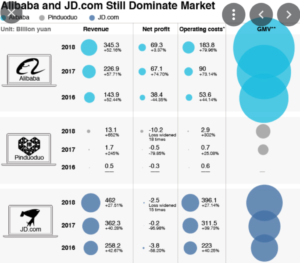

中国大手3社の売上高、利益、流通総額の推移です。

中国のEC市場は、JDとピンドュオドュオが追随する構造です。アリババが利益と流通総額で他を圧倒し、JDはアリババよりも売上高は大きいです。大手2社と比較すると、ピンドュオドュオはまだまだ追い付けてないですね。

ただし、利益度外しで安価に大量販売するPDDは驚異ですよね。

ピンドュオドュオのシェアが拡大すれば、アリババの利益率を棄損させます。また、中国経済全体のデフレ懸念も誘発しますね。

まとめ:ピンドュオドュオ(PDD)の決算は?

- 15年に事業を開始、中国3番手のECサイトを運営する

- シェア拡大はアリババの5倍、JDの2.5倍のペースで進む

- 複数購入者で同一商品を購入する事で、安価に購入できる

- 地方向けに生活必需品を販売する事で、コロナでも成長してる

- 売上高は順調に拡大するも、営業利益も拡大してる

- 19年の営業損失率は28%、20年は29%と改善傾向にない

- アリババやJDも参入すれば、優位性を失うかもしれない

個人的には、ピンドュオドュオは投資したい銘柄ではありません。

なぜならば、驚異的な成長率だが、薄利多売で利益率が低いからです。売上高は前年比+238%でも、営業利益は+5%に止まります。ただし、21年2Qは売上は伸び悩むも、営業利益率13%で初の黒字化に成功しています。

低価格戦略の同社は、大手アリババやJDと比較すると優位性に劣ります。

アリババはEC事業でも成功してるが、アジア地域最大のクラウド事業者でもあります。また、JDは世界9位の小売業者であり、自社で倉庫や流通網を整備しています。驚異的な売上成長率は魅力だが、それだけでは投資する動機になりません。

また、アリババも似たサービスを始め、さらに成長が鈍化する可能性もあります。また、中国経済の鈍化や当局の規制により、以前よりもEC事業の競争が激化しています。22年以降は同社の収益性に注目したいですね。

アリババの流通総額はPDDの10倍大きく、同時期のEC事業の成長率は+71%です。規模を考えると十分な成長率だが、PDDと比較すると低いですね。ただし、アリババはクラウド事業があるなど、ハイテク企業としても競争優位性が高いです。