コンテクストロジック(WISH)は、低価格帯の商品を扱うECサイトです。しかしながら、コロナで最も恩恵を受けるEコマースだが、WISHの売上成長率は他企業と比較して低いです。では、なぜWISHの業績と株価は伸び悩んでいるのでしょうか?

- 「経済再開でECは減速し、前年比−39%まで下落する…」

- 「20年12月に上場するも、株価は最安値の5ドルだ…」

- 「好調なはずのEコマース企業で、なぜ売上が伸び悩むのか…」

WISHは、低価格帯の消費者層向けにECサイトを運営しています。WISHが力を入れたい地域は、アフリカ、南米、東欧州など、ECが普及してない新興国経済です。100万を超える売り手が消費者に直接販売し、その約9割が中国からの販売です。

個人的には、WISHは投資したい銘柄ではありません。

なぜならば、低価格帯向けのECサイトは、競合が強く競争に勝てないからです。WISHは配送料が安く小さい商品に絞り、低価格帯を好む消費者向けに販売しています。商品や消費者を絞ることで、アマゾンやアリババなどの大手と競合しないためです。

しかしながら、この戦略が長期的に成功するかは分かりません。

17年の成長率は前年比+147%だが、19年は+10%まで低下しています。さらには、20年4Qは+37%まで回復するも、21年3Qは−39%、4Qは−64%に急落しています。越境ECはアマゾンやアリババが強く、同社が勝つのは難しそうです。

また、21年4Q以降は全ての事業がマイナスに転落しています。

- WISHの4半期決算(22年7-9月)は?

- WISHの過去10年間の売上高や営業利益は?

- 経済再開後の21年も、EC売上高は急成長できるか?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

コンテクストロジック(WISH)の四半期決算は?

コンテクストロジック(WISH)の四半期決算を紹介します。

22年1Q決算(22年3月31日)

- 売上高:1.89億ドル(前年比−76%)✖️

- Core Marketplace:0.90億ドル(−74%)

- ProductBoost:0.14億ドル(−72%)

- Logistics Revenue:0.85億ドル(−65%)

- 営業利益:−0.62億ドル(前年度−1.26億ドル)

- 純利益:−0.60億ドル(前年度−1.28億ドル)

- 1株当たり利益:−0.09ドル(前年度−0.21ドル)◯

22年2Q決算(22年6月30日)

- 売上高:1.34億ドル(前年比−79%)

- 営業利益:—億ドル(—%)

- 純利益:−0.90億ドル(+18%)

- 1株当たり利益:−0.09ドル(+18%)

22年3Q決算(22年9月30日)

- 売上高:1.25億ドル(前年比−67%)✖️

- Core Marketplace:0.40億ドル(−78%)

- ProductBoost:0.11億ドル(−70%)

- Logistics Revenue:0.74億ドル(−50%)

- 営業利益:−1.28億ドル(前年度−0.63億ドル)

- 純利益:−1.24億ドル(前年度−0.64億ドル)

- 1株当たり利益:−0.18ドル(前年度−0.10ドル)◯

3Qの売上高は前年比−67%で1.25億ドル、営業利益は−1.28億ドルでした。22年1Qや2Qに引き続き、3Qも売上は急落しています。営業利益率は−102%と引き続き悪いですね。

米国の急速な経済再開は、EC企業にとって逆風ですね。特に、中国からの低価格対商品が多い同社は、経済再開で大きく影響を受けています。また、これまで好調だった物流部門もマイナス成長に落ち込んでいます。

同社CEOは15%の社員のリストラ、施設のリース撤退などを発表しています。

「第 3 四半期も、Wish チーム全体が基本的な柱を実行し続けました。ビジネスの変革が進行中で、四半期ごとの注文量の増加、返金率の低下、顧客による注文のキャンセル、約 92% の納期遵守率など、良好な運用結果が得られ始めています」と、Wish の Joe Yan 氏は述べています。暫定CEO。

「最大のグローバル e コマース プラットフォームの 1 つとして、私たちの目標は、費用対効果の高い製品の発見主導のショッピングのリーダーになることと、毎日の購入の両方を求める買い物客にとって信頼できる頼りになるアプリになることに集中することです。将来を見据えて、データ サイエンスの強みと予測能力を活用して、買い物客の好みに合わせて幅広くパーソナライズし、拡大するグローバルなマーチャント ベースから手頃な価格で費用対効果の高い商品へのアクセスを購入者に提供し、また、Wishのさまざまなチーム全体でより強力な運用パフォーマンスを構築しています. また、従業員の勤勉さ、献身、そして昨年のすべての厳しい決断に感謝したいと思います.ターンアラウンドの次の段階。」

22年4Q決算(22年12月…)

22年4Q決算は、23年2月10日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

コンテクストロジック(WISH)の損益計算書は?

コンテクストロジックは20年12月に23ドルで上場しました。21年1月に最高値30ドルを付けるも、その後は一貫して下落しています。22年11月は0.6ドル前後で推移しています。

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上高は順調に増加しています。20年度の売上高は25.41億ドル、過去3年l間で2.3倍に拡大しています。ただし、利益率は改善できず、20年には−24%まで下落しています。

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。IPOによる資金調達に成功し、21年TTMのEPSは大きく上昇していますね。ただし、EPSは大きく下落し、黒字化できる見込みはありません。

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、赤字幅が拡大しています。20年以降は営業CFも投資CFも小さく、事業自体が縮小していますね。20年12月に資金調達に成功したWISHは、今後も販売網を拡大して行く事が予想できます。

では、私たちはどのように投資判断すれば良いのでしょうか?

コンテクストロジック(WISH)の注目ポイントは?

WISHに投資する上で注目すべきポイントを紹介します。WISHは低価格帯の消費者層向けにECサイトを運営しています。WISHが力を入れたい地域は、アフリカ、南米、東欧州など、ECが普及してない新興国経済です。

注目1:米国と欧州のEコマース成長率は+8.5-8.8%?

Eコマース市場の拡大は、世界的なトレンドのひとつです。

Eコマース市場が最も大きく、急拡大しているのは中国ですね。21年の中国のEコマース市場は、8395億ドルと高い上に年率17%で急成長しています。米国と欧州は遅れているが、それでも年率8.5-8.8%と高い成長率です。

中国やアジア地域の方がEコマースは有利だと言えます。なぜならば、アジア地域の方が人口密集地帯が多いため、配送しやすいからです。国土が広い米国だと、配送料の負担も大きく手間も掛かります。

では、20年12月に上場したWishはどのような企業なのでしょうか?

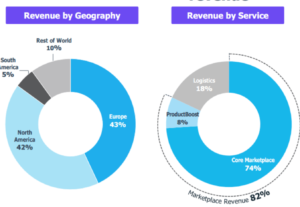

注目2:欧州の売上が多く直接販売者の9割が中国から?

WISHの地域別売上高とサービス別の売上高です。

WISHは欧州の売上高が最も多く43%、次いで北米が42%、南米が5%を占めています。サービス別で見ると、マーケットプレイスが74%、広告収入が8%、物流が18%を占めています。

WISHの特徴は、検索バーに依存しないプラットフォームの運営です。ユーザーの性別や年齢から考慮して、視覚や感覚的に商品を写真などで訴えて販売します。

また、中国JDから出資を受けるWISHは、中国からの販売が多いです。100万を超える売り手が消費者に直接販売し、その約9割が中国からの販売となっています。WISHは売り手の販売代理店手数料をなくし、低価格の商品を提供します。

WISHが扱う商品は、輸送費が安い小さな商品多いです。さらには、中国と米国の郵政公社の合意で、重量2kg未満の商品の輸送コストが特別に低価格で送れます。そのため、WISHの顧客層は低価格帯を好む消費者です。

では、WISHの売上はどのように推移しているでしょうか?

注目3:20年1Q売上は前年比−2%に急落した?

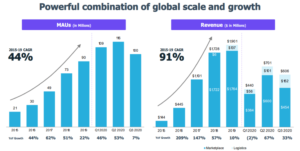

WISHの総取引量(MAUs)と売上高の推移です。

WISHのMAUは年平均44%、売上高は91%で拡大してきました。しかしながら、Eコマースの売上高が好調なはずのコロナ禍で、売上高が急速に縮小してることが分かります。19年売上高は前年比+10%、20年1Qは−2%に急落しています。

20年4Qは前年比+37%と、引き続き成長は減速しそうです。

コロナ禍で売上が縮小した原因は2つ考えられます。ひとつは、WISHが扱う製品の多くは必需品でない上に、在宅ワークに関連しない商品です。もうひとつは、コンテナ運賃の高騰により、低価格帯の商品が輸送できないからだと思います。

コロナ禍で成長が鈍化した、Eコマースでは珍しい企業だと言えますね。Eコマース企業は世界中のハイテク企業が参入し、競争が激しい分野だと言えます。

注目4:小売業は競合が多くアマゾンとアリババが強い?

20年9月時点の世界のトップ小売業の時価総額です。

世界最大の小売企業はアマゾンで、時価総額は15772億ドルです。次いで、アリババが7954億ドルと2社が圧倒的に強いですね。他にも、米国の世界規模の小売業であるウォールマート、ホームデポ、中国のJDやPindouoduoが上位を占めています。

超ハイテク企業が高いシェアを持つ状況では、その他の企業はニッチを攻めるしかないです。WISHの低価格帯戦略は、他の競合に競争で勝てない可能性も高いですね。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:コンテクストロジックの四半期決算は?

- 20年12月に上場した、低価格帯の越境ECを運営

- 欧州の売上高が43%、北米が42%、南米が5%を占める

- 低価格商品を扱うため、アフリカ、南米、東欧州に力を入れたい

- マーケットプレイスが74%、広告収入が8%、物流が18%

- 直接販売者の9割は中国から、中国からの越境ECに強みがある

- 売上高は拡大するも、20年の営業利益率は−24%と低い

- 17年に前年比+147%だった成長率は、19年に+10%に低下

- 低価格商品は、米国アマゾンや中国アリババと競合する

個人的には、WISHは投資したい銘柄ではありません。

なぜならば、低価格帯向けのECサイトは、競合が強く競争に勝てないからです。WISHは配送料が安く小さい商品に絞り、低価格帯を好む消費者向けに販売しています。商品や消費者を絞ることで、アマゾンやアリババなどの大手と競合しないためです。

しかしながら、この戦略が長期的に成功するかは分かりません。

17年の成長率は前年比+147%だが、19年は+10%まで低下しています。さらには、20年4Qは+37%まで回復するも、21年3Qは−39%と急落しています。越境ECはアマゾンやアリババが強く、同社が勝つのは難しそうです。

また、21年3Qは全ての事業がマイナスに転落しています。

Eコマースの拡大は、コロナ以前からの世界的なトレンドです。中国や米国、欧州だけではなく、アジア地域でも急速にEC化が進んでいます。東南アジアで最も強いEC企業は、シンガポールのシー(SE)です。

急成長する東南アジアで、アリババとライバル関係にあります。