オンライン融資のアップスタートは、21年の経済再開で最も恩恵を受ける銘柄のひとつですね。21年2Qの売上高は前年比+896%だったが、22年2Qは+17%、3Qは−32%と急落しています。

23年2Qの売上は、前年比+68%と悪くはないですね。

- 「20年12月に上場、株価は6ヶ月で4倍に上昇した…」

- 「景気再開が活発化し、売上前年比は+896%に大幅に加速….」

- 「営業利益率は19%と好調だが、PER34倍は割高か…」

アップスタートは、AIを活用して個人にオンライン融資するFinTech企業です。最大の特徴は、従来のFICOスコアに加えて、教育や雇用の情報を審査に加えてる事です。業績は好調で、21年4Qは売上前年比+253%で加速しています。

個人的には、アップスタートは投資したい銘柄のひとつです。

なぜならば、売上高が急速に拡大してる上に、利益率も高い企業だからです。21年4Qは前年比で売上が+254%で、営業利益率も19%と上昇基調にあります。売上成長率だけが高いグロース銘柄と違い、利益を出してる点は高く評価できます。

22年に世界経済が上向くならば、融資事業の好調は続きそうです。

ただ、金利上昇する局面ではグロース株に追い風ですね。融資企業であるアップスタートの業績は好調だが、EC決済やBNPLなどの金融決済企業は収益性が低く株価下落が続きます。アップスタートも他の企業に釣られて下落する可能性も高いです。

常に、不安定な業績で欲しい銘柄ではありません。

- アップスタートの4半期決算(23年7-9月)は?

- アップスタートの過去10年間の売上高や営業利益は?

- 前年比+81%で加速してるが、投資すべきでない理由は?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

アップスタート(UPST)の四半期決算は?

アップスタート(UPST)の過去四半期の決算を紹介します。

23年1Q決算(23年3月30日)

- 売上高:3.10億ドル(前年比+203%)✖️

- Revenue from Fees:3.13億ドル(+167%)

- Interest income:−0.03億ドル(前年度−0.14億ドル)

- 営業利益:−0.34億ドル(前年度−1.31億ドル)

- 純利益:−0.32億ドル(前年度−1.29億ドル)

- 1株当たり利益:0.34ドル(前年度−1.58ドル)◯

23年2Q決算(23年6月30日)

- 売上高:2.28億ドル(前年比+68%)✖️

- Revenue from Fees:2.58億ドル(+80%)

- Interest income:−0.30億ドル(前年度−0.07億ドル)

- 営業利益:−0.32億ドル(前年度−0.33億ドル)

- 純利益:−0.29億ドル(前年度−0.28億ドル)

- 1株当たり利益:−0.36ドル(前年度−0.34ドル)◯

23年3Q決算(23年9月30日)

- 売上高:1.34億ドル(前年比−19%)✖️

- Revenue from Fees:1.79億ドル(+80%)

- Interest income:−0.22億ドル(前年度−0.12億ドル)

- 営業利益:−0.43億ドル(前年度−0.58億ドル)

- 純利益:−0.40億ドル(前年度−0.56億ドル)

- 1株当利益:−0.48ドル(前年度−0.69ドル)✖️

3Qの売上高は前年比−19%の1.34億ドル、営業利益は−0.43億ドルでした。23年1Qや2Qに続き、3Qの売上は大幅に減速していますね。営業利益率は−32%と赤字が拡大しています。

21年後半に米国経済が再開し始め、業績は力強く加速していましたね。しかし、22年前半から売上成長率は急落しています。

23年4Qの売上予想は、1.35億ドル(前年比−11%)と弱いです。

Upstart の共同創設者兼 CEO、Dave Girouard 氏は次のように述べています。「私たちは世界初にして最高の AI 融資プラットフォームの構築において急速に進歩しています。」 「もちろん、私たちは急速に成長することを望んでいますが、今は保守的なモードで運営することが賢明な時期です。 当社は 2 四半期連続で EBITDA がプラスであり、貢献利益率は依然として過去最高に近く、チームとコア AI への投資を継続しています。」

23年4Q決算(23年12月…)

23年4Q決算は、24年2月8日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか

アップスタート(UPST)の損益計算書は?

アップスタートは20年12月に44ドルで上場しました。株価は右肩上がりで上昇し、23年11月は22ドル前後で推移しています。

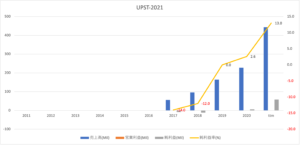

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上高は順調に上昇しています。21年の売上高は前年比2倍、純利益率は13%と好調ですね。

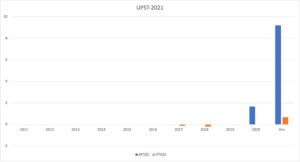

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。 BPSとEPSは順調に拡大していますね。

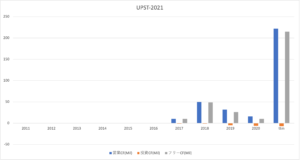

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、21年に大きく上昇しています。コロナ後の景気回復で、アップスタートの業績が加速していますね。融資ビジネスは、設備投資が少なく優良ビジネスであると言えます。

では、私たち投資家はどのように投資判断したら良いのでしょうか?

アップスタート(UPST)の注目ポイントは?

アップスタート(UPST)の注目すべきポイントを紹介します。アップスタートは、AIを活用して個人にオンライン融資するFinTech企業です。最大の特徴は、従来のFICOスコアに加えて、教育や雇用の情報を審査に加えてる事です。

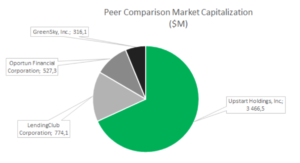

注目1:個人融資ビジネスでは市場規模は1位?

アップスタートのような融資ビジネスしてる競合企業のシェアです。

融資ビジネスの中では、アップスタートの規模は最も大きいです。次いで、米国レンディングクラブ(LC)、Oportun Financial(OPRT)、Green Sky(GSKY)と続いています。

アップスタートはAIを活用して、オンラインで個人融資する企業です。

従来のFICOスコアに加えて、教育や雇用などの情報を利用している事が大きな特徴です。事業開始は12年で、大学生向けに受講料の支払いが発生しない金融商品を提供しています。卒業した学生は、給与からあらかじめ定めた割合で返済します。

アップスタート強みは、潜在的な借り手の信用力を判断できる事です。

参考:フェア・アイザックの四半期決算|FICOスコアは利益率が86%

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:アップスタート(UPST)の四半期決算は?

- 20年12月に上場、オンライン個人融資のFinTech企業

- 従来のFICOスコアに加えて、教育や雇用の情報を計測してる

- 業績は好調で、21年1Qは売上高前年比+81%で加速

- 売上高は右肩上がりで、21年は営業利益率も13%に上昇

- 本格的に景気回復する21年後半は、さらに業績を加速する

個人的には、アップスタートは投資したい銘柄のひとつです。

なぜならば、売上高が急速に拡大してる上に、利益率も高い企業だからです。21年4Qは前年比で売上が+254%で、営業利益率も19%と上昇基調にあります。売上成長率だけが高いグロース銘柄と違い、利益を出してる点は高く評価できます。

22年に世界経済が上向くならば、融資事業の好調は続きそうです。

ただし、金利上昇する局面ではグロース株に追い風ですね。融資企業であるアップスタートの業績は好調だが、EC決済やBNPLなどの金融決済企業は収益性が低く株価下落が続きます。アップスタートも他の企業に釣られて下落する可能性も高いです。

実際に、21年10月の高値390ドルから7割も下落していますね。ただ、これまでの業績を見ると、22年2月時点のPER110倍は割高だとは思いません。

金融機関向けにFICOスコアを提供するフェアアイザックは、業績が安定しています。また、営業利益率は29%と高く、FICO事業に関しては86%もあります。