航空輸送のユナイテッド・パーセルは、コロナによる輸送高騰の最も恩恵を受けた銘柄です。EC関連の配送は減少するも、経済再開後も輸送業者は好調です。23年2Qは前年比−10.9%、3Qは−12.8%に減速しています。

- 「コロナで業績が加速、株価は1年で2倍に高騰してる…」

- 「営業利益は前年比+350%、利益率28%は過去最高…」

- 「運賃高騰は21年末まで続き、輸送会社の業績を押し上げる…」

UPSは世界2位の米国の物流業者です。海外売上比率は25%、欧州では売上高で世界1位、米国内ではFedExに次ぐ2番手です。世界的なEコマースの拡大で売上高は上昇、20年はコロナ特需で航空輸送が高騰しています。

個人的には、UPSは投資したい銘柄ではないです。

なぜならば、長期的には大手ハイテク企業にシェアを奪われると思うからです。航空輸送の高騰で、20年後半から売上と利益は加速しています。ただ、経済再開が進む21年3Qは前年比+9%と減速しています。

長期的には、アマゾンやアリババにシェアを奪われると思います。

アマゾンは航空機を大量に購入し、自社の配送網を急ピッチで整備しています。アマゾンの物流事業の規模は18年時点では競合の5分の1程度です。しかし、22年の年間配達個数は65億個に達し、UPSを上回る見通しです。ハイテク企業の方が、複雑なロジスティックの効率化に優位性があります。

ただ、短中期的には輸送業者の業績はまだまだ好調が続きます。株価は過去最高値を更新し、23年11月時点の予想PER16倍は十分に割安だと思います。

- UPSの4半期決算(23年7-9月)は?

- UPSの過去10年間の売上高や営業利益は?

- 運賃高騰で利益率28%だが、投資すべきでない理由は?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

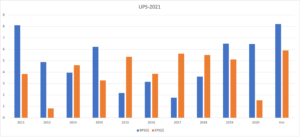

ユナイテッド・パーセル(UPS)の四半期決算は?

ユナイテッド・パーセル(UPS)の過去四半期の決算を紹介します。

23年1Q決算(23年3月30日)

- 売上高:229.25億ドル(−5.9%)

- 営業利益:—億ドル(—%)

- 純利益:18.95億ドル(−28%)

- 1株当たり利益:2.20ドル(−27%)

23年2Q決算(23年6月30日)

- 売上高:220.55億ドル(−10.9%)✖️

- U.S. Domestic Package:143.96億ドル(−6.9%)

- International Package:44.15億ドル(−13%)

- Supply Chain & Freight:32.44億ドル(−23%)

- 営業利益:27.80億ドル(−21%)

- 純利益:20.81億ドル(−27%)

- 1株当たり利益:2.54ドル(−22%)◯

23年3Q決算(23年9月30日)

- 売上高:210.61億ドル(−12.8%)✖️

- U.S. Domestic Package:136.60億ドル(−11.1%)

- International Package:42.67億ドル(−11.1%)

- Supply Chain & Freight:31.34億ドル(−21.4%)

- 営業利益:16.15億ドル(−48%)

- 純利益:13.46億ドル(—%)

- 1株当たり利益:1.57ドル(—%)◯

3Qの売上高は前年比−12.8%で210.61億ドル、営業利益は−48%で16.15億ドルでした。23年1Qや2Qと比較して、3Qの売上は減速していますね。営業利益率は7.6%と悪くはないです。

米国内の平均輸送料金は7.73ドル(前年比+5.7%)に増えるも、輸送量は減少しています。

23年通期の売上予想は、918億ドル(前年比−7.3%)に引き下げています。

アトランタ–(BUSINESS WIRE)– UPS (NYSE:UPS) は本日、2023 年第 3 四半期の連結売上高が 211 億ドルで、2022 年第 3 四半期から 12.8% 減少したと発表しました。連結営業利益は 13 億ドルで、前年同期比 56.9% 減少しました。 2022 年の第 3 四半期は、調整後ベースで 48.7% 減少しました。 同四半期の希薄化後の一株当たり利益は 1.31 ドルでした。 調整後希薄化後1株当たり利益は1.57ドルで、2022年の同時期を47.5%下回りました。

2023 年第 3 四半期の GAAP の結果には、米国に拠点を置く特定の非組合の非常勤監督者への一時金 4,600 万ドル、組織改革などで構成される 2 億 1,900 万ドルまたは希薄化後 1 株当たり 0.26 ドルの税引後費用が含まれています。 費用は 7,000 万ドル、非現金のれんの減損費用は 1 億 300 万ドルです。

「不利なマクロ経済状況が当四半期の世界需要に悪影響を及ぼしましたが、当社の米国労働契約は9月初旬に完全承認され、労使交渉中に転用された取引量が当社のネットワークに戻り始めています。 UPSの最高経営責任者キャロル・トメは次のように述べています。 「将来を見据えて、私たちはホリデーシーズンのピークに向けて十分な準備を整えています。」

23年4Q決算(23年12月…)

23年4Q決算は、11月9日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか

ユナイテッド・パーセル(UPS)の損益計算書は?

ユナイテッド・パーセルは99年に70ドルで上場しました。株価は緩やかに上昇基調にあり、20年4月には勢いよく上昇しています。23年11月は138ドル前後で推移していま。

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上高は緩やかに上昇しています。世界的なEコマースの拡大とともに市場は長期で拡大し、20年と21年はコンテナ運賃の上昇で加速しています。業界最大手で価格を決定するポジションにいます。

そのため、営業利益率は10%前後と高いですね。運賃高騰により、21年1Qは短期的に28%まで上昇しています。

その2:BPSとEPSの10年間の推移は?

BPS(1株あたり純資産)とEPS(1株あたり純利益)です。BPSは17年から少々傾向にあり、EPSは長期で安定しています。10年で1割の自社株買いを行い、配当利回りは2%前後で安定しています。

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、直近は上昇傾向にありますね。毎年100億ドル前後の設備投資を行い、積極的にハイテクを取り入れてます。ドローン配送にも積極的で、ペライゾンやSkywardと協業しています。

では、私たち投資家はどのように投資判断したら良いのでしょうか?

ユナイテッド・パーセル(UPS)の注目ポイントは?

ユナイテッド・パーセル(UPS)の注目すべきポイントを紹介します。UPSは世界2位の米国の物流業者です。海外売上比率は25%、欧州では売上高で世界1位、米国内ではFedExに次ぐ2番手です。

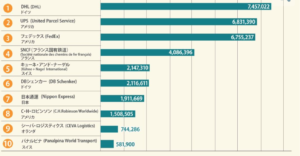

注目1:UPSは世界2位で売上高6.83兆円である?

2018年時点の物流企業の世界ランキングです。

業界最大手はドイツのDHLで、売上高は7.45兆円です。業界2位は米国のUPSで6.83兆円、3位はFedExで6.75兆円、4位は仏国のSNCF、5位はスイスのキューネと続きます。日本通信も7位にランクインしています。

世界的なEコマースの拡大もあり、物流業界は急速に成長しています。ドイツと米国の上位3企業が、世界市場を独占しています。

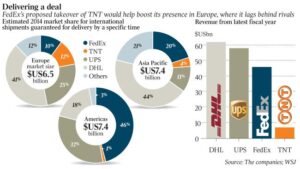

注目2:UPSは欧州が最大シェアで25%を占める?

物流大手3社の世界市場シェアです。

ドイツDHLと米国のUPS、FedExは、欧州、米国、アジアで高いシェアを持ちます。オランドのTNTはFedExが買収しました。ユナイテッドパーセルは欧州1位でシェア25%、北米2位で32%、アジア太平洋地域は3位で11%のシェアを持ちます。

FedExは越境ECにも力を入れていますね。越境ECは、米国、中国、日本間で活発化しています。アジア太平洋地域で最大シェア20%のFedExが、最も成長率が高いかもしれません。

では、ユナイテッドパーセルの事業別の売上高を見てみましょう。

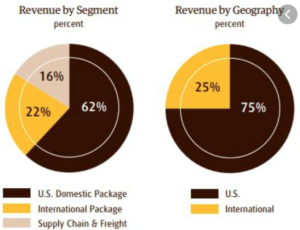

注目3:米国内の貨物輸送が売上高の62%を占める?

ユナイテッドパーセルの事業別の売上高比率です。

売上高比率が最も高いのは、米国内の貨物配送で62%を占めます。次いで、国際貨物が22%、サプライチェーンや輸送が16%を占めています。海外の売上高比率は75%で、北米ではFedExに次ぐ2位のシェアを持ちますね。

物流業界は、世界的なEコマースの拡大で市場が急成長しています。

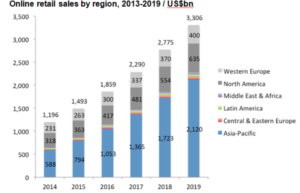

注目4:オンライン小売の売上高は6年で3倍に拡大?

地域別世界のオンライン小売の売上高推移です。

2019年のオンライン小売の売上高は3.30兆ドルまで拡大しています。過去6年で3倍に拡大し、アジア太平洋が世界の66%を占めています。中国のEC化率は44%で、米国の11%よりも遥かに市場は大きいです。

中国だけではなく、東南アジアのEC化も急速に進んでいます。東南アジアのEコマース企業であるSEの売上高は、前年比+121%で拡大しています。

参考:シー(SE)の四半期決算|東南アジアのEコマース前年比+121%

大手ハイテク企業も物流業界に参入してる点は注意が必要です。

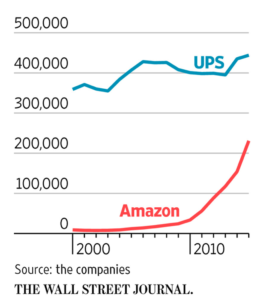

注目5:競合のアマゾンの配送料は年率は68%で拡大?

UPSとアマゾンの労働者数の推移です。

新しい倉庫を急速に構築しているため、アマゾンの労働者数はUPSよりも急速に増えています。21年のUPSの労働者は43万人、アマゾンは61万人とすでに追い抜いています。また、年間配達個数でも、22年にはアマゾンが追い抜く見込みです。

世界の物流は拡大していても、米国内ではアマゾンに抜かれる可能性が高いです。

米モルガン・スタンレーの調査を基に伝える米CNBCの記事によると、アマゾンの物流業務は、同社が米国で販売するネット通販商品のほぼ5割を手がけるまでに拡大したという。この比率は1年前で2割程度だった。同社は現在、年間25億個の荷物を自前の物流事業で配達している。これに対しUPSの年間配達個数は47億個、フェデックスでは30億個。

アマゾンの物流事業の規模は今のところ、競合の5分の1以下にとどまるという状況。しかし、その2018年から2022年までの年平均増加率は68%になるとモルガン・スタンレーは推計している。これにより、2022年の同社の年間配達個数は65億個に達し、同年のUPSとフェデックスの配達個数(それぞれ50億個と34億個と予測)を大きく上回る見通しだという。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:ユナイテッド・パーセルの四半期決算は?

- 99年に上場した、世界で2位の小口貨物輸送業者

- 米国内ではFedFxに次ぐ2位、欧州では業界1位のシェア

- 海外比率が25%、米国内の貨物輸送が売上高の62%

- 世界的なEコマース拡大で、物流業界は市場が拡大してる

- 営業利益率は10%と高いが、コロナで28%まで上昇

- アマゾンが配送網を拡大し、22年には個数で抜かれる

個人的には、UPSは投資したい銘柄ではないです。

なぜならば、長期的には大手ハイテク企業にシェアを奪われると思うからです。航空輸送の高騰で、20年後半から売上と利益は加速しています。ただ、経済再開が進む21年3Qは前年比+9%と減速しています。

長期的には、アマゾンやアリババにシェアを奪われると思います。

アマゾンは航空機を大量に購入し、自社の配送網を急ピッチで整備しています。アマゾンの物流事業の規模は18年時点では競合の5分の1程度です。しかし、22年の年間配達個数は65億個に達し、UPSを上回る見通しです。ハイテク企業の方が、複雑なロジスティックの効率化に優位性があります。

ただ、短中期的には輸送業者の業績はまだまだ好調が続きます。株価は過去最高値を更新し、22年2月時点の予想PER16倍は十分に割安だと思います。

世界3位のフェデックスは、19年にアマゾンと提携を解消しています。営業利益率は5%前後と小さく、ユナイテッド・パーセルよりやや劣りますね。米国内でのアマゾンとの競争が注目される銘柄のひとつです。