トゥイリオ(TWLO)は、クラウドベースのコミュニュケーションツールを提供する会社です。具体的な事業内容は、音声通話、メッセージ、ビデオなどのツールをAPI化しIT企業に提供します。25年にはOpenAIと戦略提携を結び、自然でリアルタイムな音声対話を可能にしています。

25年3Qの売上は前年比+14%、4Qは14%と横ばいです。

- 「SaaS死で、株価は高値から−22%も下落してる…」

- 「株価急落で、26年2月の予想PERは20倍まで低下..」

- 「自動化にAIを導入してるが、26年も売られる続ける…」

個人的には、トゥイリオは投資したい銘柄ではありません。

なぜならば、技術革新によっていずれは市場自体が縮小していくと思うからです。

ただし、26年2月時点では、AI技術をサービスに組み込むことで同社の業績は好調が続いています。また、大量の音声データを持つ同社とOpenAIが業務提携することで、「自然でリアルタイムな音声対話」を可能にしています。OpenAIのモデルが持つ「声のトーンから感情を読み取る機能(感情の理解)」をTwilioのプラットフォーム上で利用できます。

同社は今後の見通しについても強気で、成長は再加速しています。

26年までに顧客対応アプリの75%にAIエージェントが組み込まれると予測しています。25年末にAIエージェント向けのアイデンティティ(認証)プラットフォームであるStytchを買収するなど、AIが人間に代わって安全に認証を行い、取引を実行できる仕組みを整えています。

アクティブ顧客アカウント数は40.2万件(前年比+23%)です。

26年1Qの売上予想は、13.40億ドル(前年比+14.5%)と好調です。

26年2月時点の予想PER20倍は割高に感じません。

- Twilio直近の4半期決算(25年9-12月)は?

- Twilioの過去10年間の売上高や営業利益は?

- 売上高が2桁成長でも、営業利益が黒字化しない理由は?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

トゥイリオ(TWLO)の四半期決算は?

トゥイリオ(TWLO)の四半期の決算を紹介します。

25年2Q決算(25年6月30日)

- 売上高:12.28億ドル(前年比+13%)

- 営業利益:—億ドル(—%)

- 純利益:0.22億ドル(+170%)

- 一株利益:1.19ドル(+36%)

25年3Q決算(25年9月30日)

- 売上高:13.00億ドル(前年比+14%)

- 営業利益:—億ドル(—%)

- 純利益:0.37億ドル(+482%)

- 一株利益:1.25ドル(+22%)

25年4Q決算(25年12月30日)

- 売上高:13.65億ドル(前年比+14%)◯

- 営業利益:0.56億ドル(+330%)

- 純利益:−0.45億ドル(前年度−1.24億ドル)

- 一株利益:−0.30ドル(前年度−0.08ドル)◯

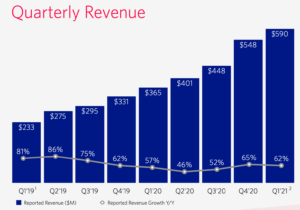

4Qの売上高は前年比+14%で13.65億ドル、営業利益は0.56億ドルでした。25年2Qと3Qに続き、4Qの売上は横ばいですね。営業利益率は4.1%と改善しています。

アクティブ顧客アカウント数は40.2万件(前年比+23%)です。

26年1Qの売上予想は、13.40億ドル(前年比+14.5%)と強いです。

26年通期の売上成長率は、前年比+12%としています。

「2025年はTwilioの歴史の中で最もバランスの取れた、そして成功を収めた年の一つであり、財務状況とイノベーションのスピードを根本的に変革しました」と、TwilioのCEOであるコゼマ・シップチャンドラーは述べています。「収益成長を加速させ、営業利益率を拡大し、フリーキャッシュフローを大幅に増加させました。重要なのは、私たちのビジョンがお客様の共感を呼び、TwilioがAI時代の基盤となるインフラレイヤーとして急速に成長していることです。」

Key Metrics:

・2025年12月31日時点のアクティブ顧客アカウント数は402,000件以上(2024年12月31日時点のアクティブ顧客アカウント数は325,000件以上)です。

・2025年第4四半期のドルベース純増率は109%(2024年第4四半期のドルベース純増率は106%)です。2025年通期のドルベース純増率は108%(2024年通期のドルベース純増率は104%)です。

・2025年12月31日時点の従業員数は5,587名です。

26年1Q決算(26年3月…)

26年1Q決算は、5月14日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

トゥイリオ(TWLO)の10年間の損益計算書は?

トゥイリオは16年に26ドルで上場しました。株価は長く伸び悩むも、コロナ後の20年に大きく上昇していますね。20年3月に71ドルを付けるも、23年11月は59ドル、26年2月は113ドルです。

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上は順調に拡大していますね。

26年には黒字化にも成功しています。

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)です。

では、私たち投資家はどのように判断すれば良いでしょうか?

トゥイリオ(TWLO)の注目ポイントは?

トゥイリオ(TWLO)の注目すべきポイントを紹介します。

注目1:従量課金制で音声通話サービスを提供?

エンドユーザーの売上構成比と事業を開始した年ですl。

トゥイリオは、クラウドベースのコミュニュケーションツールを提供する会社です。具体的な事業内容は、音声通話、メッセージ、ビデオなどのツールをAPI化しIT企業に提供します。導入した企業は、従量課金制で同社のサービスを利用できます。

そのため、導入企業は開発費用と時間を大幅に短縮できます。

トゥイリオの顧客は、タクシー配達サービスのUber、民泊サービスAirbnbがあります。日本では、KDDIと業務提携を行い、Yahooやリクルートが利用しています。

では、売上高はどのように推移してるでしょうか?

注目2:21年2Qの売上成長率は62%に鈍化・

Twilioの顧客数は、順調に増加している事が分かります。

2018年に5.3万だった顧客数は、2年後には4倍近い19万人に増加しています。売上高も2年後には3倍に増加していますね。このグラフにはないが、2014年の顧客数は1.2万人だけでした。2014年からだと、6年間で15倍に増えた事が分かります。

ただし、売上高は顧客数に比例していません。比例しない理由は、固定の月額制ではなく利用量に応じて支払う従量課金制だからですね。

注目3:コミュニュケーションツールは競合が多い?

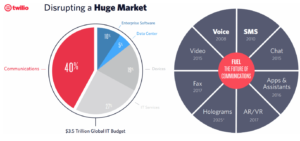

VoIPのマーケットシェアです。

VoIP(Voice over Internet Protocol)とは、 インターネット網やIP-VPN網を活用したネットの音声伝送技術を指します。固定電話と違い、少ない設備投資で実装できるネット音声は競合が多いです。

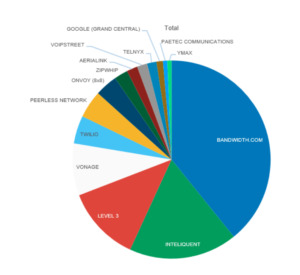

トゥイリオの最大の競合は、17年に上場したBandWidth社です。

BandWidth(BAND)は、自社でネットワーク網を構築しているため音声の品質は高いです。グーグルやスカイプもWeb電話で、BandWidthの技術を活用しています。他にも、サポートデスクのゼンデスク(ZEN)も競合になります。

参考:ゼンデスク(ZEN)の四半期決算|セールスフォースの競合

ユニークなビジネスだが、競合が多い点には注意が必要です。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:トゥイリオ(TWLO)の四半期決算は?

- コミュニュケーションツールを、IT企業に提供している

- Twilioの顧客数は、6年間で15倍も増加した

- 黒字化できない理由は、強力なライバル社があるから

- Twilioは、自社で音声ネットワークを構築していない

- 赤字を脱却する見通しがなく、資金調達や新株発行が多い

トゥイリオ(TWLO)は、クラウドベースのコミュニュケーションツールを提供する会社です。具体的な事業内容は、音声通話、メッセージ、ビデオなどのツールをAPI化しIT企業に提供します。導入した企業は、従量課金制で同社のサービスを利用できます。

個人的には、トゥイリオは投資したい銘柄ではありません。

なぜならば、売上は2桁成長を続けるが、利益が出ない赤字企業だからです。16年の営業利益率は−13%と改善するも、21年は−30%まで拡大しています。パンデミック禍で需要は高いが、競合も多く儲かりにくいビジネスですね。

トゥイリオの最大の競合は、17年に上場したBandWidthです。

BandWidth(BAND)は、自社でネットワーク網を構築しているため音声の品質は高いです。グーグルやスカイプもWeb電話で、BandWidthの技術を活用しています。コミュニュケーションツールは競合が多く、将来的にも利益は出ないと思います。

ゼンデスクもカスタムサポートを提供するSaaS企業です。トゥイリオと同様に赤字決算が続くが、営業利益も切り上がっており先に黒字化に成功しそうですね。