トレードデスク(TTD)は、デジタル広告のプラットフォームを提供する米国企業です。同社のサービスを通じて、ディスプレイ広告、ビデオ広告、オーディオ広告を利用できます。

25年2Qの売上成長率は+18%、4Qも+18%と横ばいです。

- 「SaaS死で、株価は高値から−83%も暴落してる…」

- 「利益率は18%、26年2月の予想PER38倍は割高か..」

- 「AI Agetntを導入してるが、26年も売られる続ける…」

個人的には、トレードデスクは投資したい銘柄ではありません。

なぜならば、競合はGoogleやメタなど強い上に、新興企業のアップラビン(APP)もシェアを伸ばしているからです。

ただし、トレードデスクも他の広告企業と同様に、AIを使うことで高い成長を維持しています。次世代AIプラットフォーム「Kokai」は、1秒間に1500万件以上の広告機会を分析し、広告主にとって最適な価格での買い付けを支援します。トレードデスクは、自社で広告枠を保有しないため、純粋に広告主の利益を最大化します。

コネクテッドTVの広告に強みがあるが、アップラビンなど他の広告企業も参入しています。

25年4Q売上予想は、8.40億ドル(前年比+13%)とやや減速します。

26年2月時点の予想PER38倍は割高に感じないですね。

- トレードデスクの4半期決算(26年9-12月)は?

- トレードデスクの過去10年間の売上高や営業利益は?

- デジタルピーク後の21年でも、業績や株価は好調なのか?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

トレード・デスク(TTD)の四半期決算は?

トレードデスク(TTD)の四半期決算を紹介します。

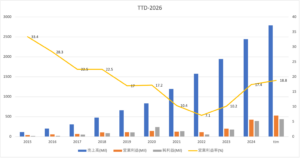

25年1Q決算(25年6月30日)

- 売上高:6.16億ドル(前年比+25%)

- 営業利益:—億ドル(—%)

- 純利益:0.50億ドル(+60%)

- 1株当たり利益:0.33ドル(+26%)

25年2Q決算(25年9月30日)

- 売上高:6.94億ドル(前年比+18%)

- 営業利益:—億ドル(—%)

- 純利益:0.90億ドル(+6%)

- 1株当たり利益:0.41ドル(+5%)

25年3Q決算(25年12月30日)

- 売上高:7.39億ドル(前年比+18%)◯

- 営業利益:1.61億ドル(+49%)

- 純利益:1.16億ドル(+16%)

- 1株当たり利益:0.23ドル(+21%)◯

3Qの売上高は前年比+18%で7.39億ドル、営業利益は+49%で1.61億ドルでした。25年1Qと比較すると、2Qと3Qはやや減速していますね。営業利益率は21.7%と上昇しています。

トレード・デスクはより収益性が高い、コネクテッドTVに移行しています。米国ではケーブルテレビから、ネットの動画配信に契約が流れています。18年時点で1.8億人の契約数は、22年には2.41億人に達すると言います。

25年4Q売上予想は、8.40億ドル(前年比+13%)とやや減速します。

「第3四半期はThe Trade Deskにとって好調な四半期となり、売上高は7億3,900万ドルと前年同期比18%増となりました」と、The Trade DeskのCEO兼共同創業者であるジェフ・グリーン氏は述べています。「当社の勢いは、Kokaiプラットフォーム全体で展開した新製品イノベーションによってさらに加速しており、世界の主要ブランドがデータドリブン広告の可能性を最大限に引き出すことに役立っています。AIが広告エコシステムを変革する中、世界中のお客様が、チャネルやパートナーを横断した客観的でデータに基づいたバイイングを実現し、ビジネスに現実的な成果をもたらすために、The Trade Deskを利用しています。当社のイノベーションのスピードは、CTV、リテールメディア、そしてより広範なオープンインターネットにおける当社のリーダーシップの地位をさらに強化します。2025年を締めくくり、未来を見据える中で、The Trade Deskは、オープンインターネットでの広告主の成功と、データとAIを通じた目に見えるビジネス成長の促進を支援することで、市場シェアをさらに拡大できる独自の立場にあると確信しています。」

25年4Q決算(26年3月…)

25年4Q決算は、2月25日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

トレード・デスク(TTD)の損益計算書は?

トレードデスクは2016年に27ドルで上場しました。株価はゆっくりと上昇するも、コロナ以降から急騰しています。20年3月に70ドルに急落するも、23年11月は54ドル、26年2月は24ドルで推移しています。

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上高と利益は順調に拡大しています。

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)です。

では、私たちはどのように投資判断すれば良いのでしょうか?

トレードデスク(TTD)の注目ポイントは?

トレードデスクに投資する上で注目すべきポイントを紹介します。トレードデスクは、デジタル広告のプラットフォームを提供する企業です。そのため、デジタル広告の市場が拡大すれば、同社の業績も右肩上がりで増えます。

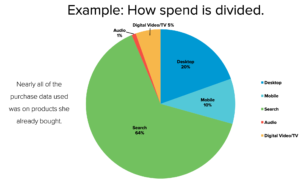

注目1:検索広告が全体の64%を占めている?

トレードデスクは、広告プラットフォームを提供している米国企業です。

具体的に言うと、デジタル広告を出稿したい代理店などに、一元管理できるテクノロジーを提供します。同社のサービスを通じて、利用者はディスプレイ広告、ビデオ広告、オーディオ広告、SNS広告を利用できますね。

株主資料を見ると、PC、モバイル、音声、TVなど幅広く広告収入を得ています。

テレビや新聞などの既存メディから、広告費はネットやSNSに流れています。トレードデスクは、時代に適したサービスを提供していると言えます。

では、デジタル広告で、トレードデスクはどの立ち位置にいるでしょうか?

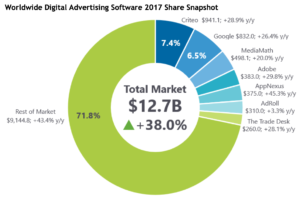

注目2:デジタル広告シェアで上位7社にランクイン?

2017年の世界のデジタル広告を提供するソフト企業のシェアです。

近年デジタル広告は、最も急速に拡大している市場のひとつです。17年の市場規模は127億ドル、前年比38%で拡大しています。トレードデスクの売上高は2.6億ドル、上位7社にランクインしています。

競合企業は、グーグルやAdobeなどの超優良企業も多いですね。多くの優良企業が前年比20〜40%で拡大しています。

トレードデスクは、コネクテッドTVの市場規模が期待できると述べています。

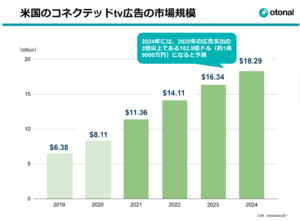

注目3:コネクテッドTV広告の支出は24年に2倍?

米国のコネクテッドTV広告の市場規模予測です。

コネクテッドTVとは、ストリーミングスティックやゲーム機を通じて、ネット配信を提供するデバイスを指します。コネクテッドTV広告の支出は、21年には113.6億ドルに増えます。24年には、20年の広告支出の2倍になると予測しています。

これはメディア広告費全体の5%を占める規模です。

日本のコネクテッドTV市場も急速に拡大しています。24年には558億円に到達し、20年時点の5倍以上になると予想しています。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:トレード・デスク(TDD)の四半期決算は?

- 16年に上場した、広告プラットフォームを提供する米国企業

- ディスプレイ広告、ビデオ広告、オーディオ広告を代理店に提供

- 利益が急速に回復し、20年4Qの営業利益率は33%と高い

- コロナで業績が悪化するも、再び2桁の高い成長率を維持する

- 21年3月の金利急騰で、株価は一時的に下落局面にある

- コネクテッドTV広告向けのデジタル広告が加速している

個人的には、トレードデスクは投資したい銘柄ではありません。

なぜならば、22年2月時点で予想PERは87倍と割高だからです。米国債の金利が上昇するため、PERが高い銘柄には厳しい展開が続きます。トレードデスクが優良企業なのは間違いないが、積極的に投資できる局面ではないです。

短中期的には、他の広告企業と同様にiOS制限で減速しそうです。

21年4Qの売上高は前年比+24%と減速していますね。22年1Qの売上予想は+37%と悪くないが、以前よりも大きく減速しています。収益性が高いコネクテッドTVに移行するも、営業利益率も赤字に転落していますね。

22年も同社の低迷は続きそうです。

コネクテッドTVで競合はロクですね。ロクは、コネクテッドTVのデバイスを販売し、アマゾンやネットフリックスの有料番組を配信しています。21年2Qは前年比+81%で、トレードデスクと同様に好調を維持しています。