コロナ以降にコンテナ運賃が高騰し、ダナオス(DAC)などのコンテナ銘柄が短期間で10倍にも高騰しています。コンテナに続きバルク船や原油タンカーの運賃も上昇基調にありますね。実際に、23年2Qの売上は前年比+52%、3Qは+2.1%に減速しています。

- 「コロナによる原油低迷で、20年に株価は60%も暴落…」

- 「タンカー市況が好転し、20年11月から1.5倍になる…」

- 「世界中の脱炭素化で、もう原油需要は回復しないのだろうか…」

ティーケイ・タンカーズは、原油タンカーを保有し海上輸送するカナダ企業です。大型船のSuezmax、中型船のAftermaxとLR2、29隻を保有しています。原油や天然ガスの輸送、浮遊式生産貯蔵出荷設備を保有するティーケイ(TK)のグループ企業ですね。

個人的には、ティーケイ・タンカーズは投資したい銘柄のひとつです。

なぜならば、低迷する海運業界でも、着実に売上を伸ばしてるからです。19年度の売上高は過去最高水準で、営業利益率も13%まで改善しています。20年はスポット価格の上昇で得た利益で、純負債額の45%を返済した点も好感できます。

中型船は前四半期比で24%も上昇し、市況回復の兆しは見え始めています。

自己資本比率も60%と高く、EPSやBPSも他の競合よりも悪くない数値を残しています。また、フリーCFの黒字に成功してる点も高く評価できます。タンカーの注文数は歴史的な低水準で、同社のCEOはタンカー市況を楽観視しています。

23年11月時点の予想PERは2.0倍と割安です。

- TNKの4半期決算(23年7-9月)は?

- TNKの過去10年間の売上高や営業利益は?

- 歴史的な注文数で、22年は原油タンカーも高騰か?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

ティーケイ・タンカーズ(TNK)の四半期決算は?

ティーケイ・タンカーズ(TNK)の四半期決算を紹介します。

23年1Q決算(23年3月30日)

- 売上高:3.94億ドル(前年比+126%)

- 営業利益:1.81億ドル(前年度−0.77億ドル)

- 純利益:1.69億ドル(前年度−0.13億ドル)

- 1株当たり利益:4.90ドル(前年度−0.41ドル)

23年2Q決算(23年6月30日)

- 売上高:3.70億ドル(前年比+52%)

- 営業利益:1.59億ドル(+367%)

- 純利益:1.51億ドル(+439%)

- 1株当たり利益:4.43ドル(+427%)

23年3Q決算(23年9月30日)

- 売上高:2.85億ドル(前年比+2.1%)

- 営業利益:0.81億ドル(+8%)

- 純利益:0.81億ドル(+28%)

- 1株当たり利益:2.38ドル(+19%)

3Qの売上高は前年比+2.1%で2.85億ドル、営業利益は+8%で0.81億ドルでした。23年1Qや2Qに続き、3Qの売上も減速しています。営業利益率は28%と減少気味です。

23年3Qの配当金は0.25ドル(1.8%)が支払われます。

船舶の供給は歴史的な低水準で、同社CEOは将来の見通しに強気です。ロシア紛争は、原油タンカーの航路距離を長くするため、運賃の上昇圧力がありますね。

23年2Q時点の運賃は次の通りです。

- Suezmax:57,566ドル(Q2)→34,954(Q3)ドル

- Aframax / LR2:50,100ドル→36,579ドル

11月5日時点のSuezmaxの運賃は26,500ドル、Aframaxは38,800ドルで取引しています。

• GAAP 純利益は 8,140 万ドル、または 1 株あたり 2.38 ドルと報告されました。 2023 年第 3 四半期の調整純利益 (1) は 7,660 万ドル、または 1 株あたり 2.24 ドルです (本リリースの付録 A に記載されている項目を除く)。

• 過去 15 年間で最も強力な第 3 四半期の中型タンカーのスポット料金と、当社の大きな営業レバレッジにより、当社史上最高の第 3 四半期の調整後純利益がもたらされました。

• 1 隻のチャーター船に対して、1 日あたり 21,250 ドルの 1 年間延長オプションを行使しました。 同社は 8 隻のチャーター船を所有しており、1 日あたりの平均料金は約 25,400 ドルです。

• 以前に発表された、セール・リースバック融資契約の下にあった 4 隻の総額 5,720 万ドルの買い戻しを完了しました。

• 2023 年 9 月 30 日に終了した四半期については、1 株あたり 0.25 ドルの現金配当を発表しました。CEOコメント:

「典型的な第3四半期の季節性とOPEC+の行動の組み合わせにより、スポットタンカー市場は顕著な変動を引き起こしました。 しかし、根底にあるタンカー市場のファンダメンタルズの強さにより、ティーケイ・タンカーズは2008年以来最高の第3四半期金利と過去最高の第3四半期調整純利益を達成することができました。」とティーケイ・タンカーズの社長兼最高経営責任者ケビン・マッケイはコメントしました。 「スポット市場でのエクスポージャーを維持し、非常に魅力的な料金水準で一部の用船タンカーを延長するオプションを行使することにより、ティーケイ・タンカーズは重要な株主価値を創出し続け、戦略的オプションを増やしてきました。 さらに、当社は以前セール・リースバック契約に基づいてタンカー4隻を買い戻し、8,000万ドルの運転資本融資制度をキャンセルすることで資本構造の改善を続けており、これは当社の財務力と慎重な資本管理のさらなる証拠です。」

「第3四半期、特に8月には、サウジアラビアとロシア両国による石油輸出量制限により原油タンカーの需要が減少し、製油所のメンテナンスに関連した通常の季節的影響に加え、季節的に金利が下落しました。 しかし、石油需要は依然として堅調であり、その結果として在庫が減少したため、今年の最終四半期に向けて市場に追加供給する必要性が生じています。」

「第4四半期のこれまでのところ、ロシアとサウジアラビアの輸出量は夏の最低水準から回復し、貿易量と運賃の両方が今年初めの水準に戻っている。 天候や物流の遅延などの通常の季節的混乱を織り込んでいるため、これらの好調な運賃が当社の四半期累計および2024年初頭の業績に引き続きプラスの影響を与えると予想しています。 さらに先を見据えると、石油需要の増加が見込まれ、造船所の能力は2026年までほぼフルであり、この期間に引き渡しを行う原油タンカーはほとんどないことから、ティーケイタンカーは長期にわたる市場の強さに対して非常に有利な立場にあると考えています。」

タンカー市場:

中型原油タンカーのスポット料金は、OPEC+グループの一部加盟国からの原油輸出の減少と通常の季節性により、2023年第3四半期に低下しました。 サウジアラビアは、2023年7月に日量100万バレル(mb/d)の自主供給削減を発表し、これらの削減を年末まで継続することを約束したが、これが原油タンカーの需要に悪影響を及ぼしている。 さらに、夏にかけてロシアの国内需要が高まったため、輸出に利用できる原油が減少したため、第3四半期のロシアの原油輸出は減少した。 これらの要因にもかかわらず、タンカー運賃は歴史的に見て堅調であり、ティーケイタンカーは過去 15 年間の第 3 四半期で最高の中型スポットタンカー運賃を記録しました。

精製業者が冬の需要期に先立って原油購入を増やすため、2023年10月のスポットタンカー金利は、通常の第4四半期の季節性に合わせて上昇した。 さらに、ロシアとサウジアラビア両国からの原油輸出量は、地域の製油所のメンテナンスと国内需要の減少により輸出可能な原油が増えたため、2023年8月の最低点から増加した。 米国湾岸や西アフリカなど、他の主要積載地域からの原油輸出も強化されており、中型タンカーの需要をさらに支えている。 当社は、天候による遅延など冬期タンカー市場の状況が始まり、利用可能な船舶の供給が逼迫することでスポット料金が下支えされると予想されるため、スポット料金は2023年第4四半期まで引き続き良好に維持されると予想している。

パンデミック後のリバウンド効果の継続的な影響を部分的に反映して、2023年の石油需要の伸びは日量230万トンと予想されているが、国際エネルギー機関(IEA)は世界の石油需要が2023年にさらに日量0.9メガトン増加すると予想している。 2024 年には、日量 102.7 メガバイトの新記録最高値に達します。 非 OECD 諸国からの需要は 2024 年に日量 130 万トン増加すると予測されており、増加分の半分弱は中国によるものです。 OECD の需要は、燃料効率の向上と高止まりするインフレと金利によるより厳しい経済環境の影響により、日量 0.4 百万円減少すると予測されています。

IEAによると、2024年の石油供給量の増加の大部分は、米国、カナダ、ブラジル、ガイアナなどの大西洋盆地の非OPEC+諸国からのものと予想されている。 2024 年の石油需要の伸びがアジア太平洋地域に集中すると予想されることを考えると、大西洋から太平洋への原油移動が増加する可能性があり、これはタンカーのトンマイル需要にプラスとなる可能性があります。 さらに当社は、中型タンカー艦隊はロシアの原油貿易パターンの変化から引き続き恩恵を受け、量の大部分は中型船で長距離を中国とインドに送ると予想している。 最近の中東における紛争は、世界の石油生産や海上原油貿易の流れに直ちに影響を与えるものではないが、紛争がエスカレートし、地域内の他の産油国に拡大した場合には、タンカー市場に影響を与える可能性がある。

タンカー船隊の供給ファンダメンタルズは引き続き良好です。 2023年までに新造タンカーの注文は2,400万載貨重量トン(mdwt)弱となっており、これは過去20年間の新造船発注の平均水準と一致しており、受注残は依然として6%弱と歴史的低水準に近い水準にある。 既存のタンカー艦隊の規模。 Clarksons(1) によると、世界の造船所の船積み期間は現在 3.5 年で、2027 年までに利用できるバースは限られています。小型タンカーの注文数、タンカー船団の老朽化、造船所の能力不足が組み合わさり、造船所の船積みは非常に低くなることが予想されます。 今後 2 ~ 3 年間のタンカー艦隊の増加レベル。

要約すると、スポットタンカー料金は2023年第4四半期初めに上昇しており、需給バランスの逼迫と冬市場の季節性の始まりにより、今後数か月間は堅調に推移すると予想されます。 主にフリート供給のファンダメンタルズが好調であることにより、今後 2 ~ 3 年の見通しは引き続き明るい見通しであり、当社は市場がまだ長期にわたる市場好転の初期段階にあると考えています。

23年4Q決算(23年12月…)

23年4Q決算は、23年2月5日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

ティーケイ・タンカーズ(TNK)の損益計算書は?

ティーケイ・タンカーズは2007年に166ドルで上場しました。08年5月に最高値194ドルをつけた後は、一貫して下落しています。23年11月の株価は53ドル前後で推移しています。

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上高は順調に増加しています。18年以降は営業利益も改善し、営業利益率は13%まで回復しています。20年はスポット価格の一時的な急騰もあり利益を押し上げています。

21年後半に市況が上向けば、業績は好調を維持しそうですね。

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。原油タンカーは過去10年間、厳しい状況だったことが分かりますね。しかしながら、他の原油タンカー企業と比較すると、数値はそこまで悪くはありません。

1株あたりの資産も利益を減らさずに、健闘していると言えます。

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、黒字の年も多く競合と比較して好調だと言えますね。フリーCFがマイナスなのは、大きく設備投資した15年だけです。自己資本比率は60%と高いし、20年には45%の純債務削減に成功しています。

では、私たちはどのように投資判断すれば良いのでしょうか?

ティーケイ・タンカーズ(TNK)の注目点は?

ティーケイ・タンカーズに投資する上で注目すべきポイントを紹介します。 スコーピオ・タンカーズは石油タンカーを所有し、原油や石油製品を世界中に輸送する会社です。そのため、原油タンカーの運賃価格に比例して、売上高や利益が増えます。

注目1:原油タンカー運賃は過去10年で最低水準?

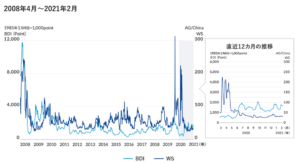

日本郵船による、不定期船(水色)とタンカー運賃(青色)の推移です。

タンカー運賃は、20年3月に一時的に200まで急騰しています。その理由は、20年3月に陸上の貯蔵タンクが一杯になり、洋上タンカーのスポット価格が高騰したからです。しかしながら、5月以降はタンクの問題が解消され、運賃は過去10年で最も低水準です。

世界的に原油の消費量が急減したことで、船舶の数が過剰だからです。

タンカー運賃は原油価格には依存せず、原油の海上運搬量(需要)と船舶数(供給)に依存します。20年5月から原油価格は急回復しているが、原油タンカーの需給は緩いです。

コロナによる影響で、20年の原油消費量は過去水準ですね。では、原油タンカーの運賃の指標は何を見れば良いのでしょうか?

注目2:タンカー運賃の指標はサイズ毎に確認できる?

原油タンカー運賃の指標を見るには、SIMPSONというサイトが掲示しています。船舶サイズごとに、過去6ヶ月間のタンカー運賃を調べられます。最も小さい37000サイズの運賃を見ると、21年あたりから価格が上昇しています。

では、20年3月のコロナショックでは、どれだけ石油需要が急落したのでしょうか?

注目3:21年Q3にコロナ以前の水準まで回復する?

21年以降の原油の供給と需要予測です。

世界の原油消費量(緑色)を見ると、19年Q4の101百万バレルから、20年2Qに84百万バレルまで急落しました。しかしながら、21年Q3には98百万バレルまで回復し、22年Q3には過去最高水準を更新します。

消費量が回復するということは、原油タンカーの需要が上昇しますね。

需要が上昇する中でも、タンカーの供給量はあまり伸びません。なぜならば、コンテナ船やバルク船と同様に、環境規制で新しい船舶が作られていないからです。鉄鉱石の価格が2倍に上昇したことで、新たな設備投資には膨大な資金が必要になります。

そのため、コンテナやバルク運賃で起きた上昇は、いずれは原油にも波及します。

環境問題で原油の需要が落ち込んだように見えます。しかしながら、世界規模で見ると、原油の需要や消費量は伸び続けています。そのため、原油タンカーの数が増えなければ、タンカー運賃は上昇するしかありません。

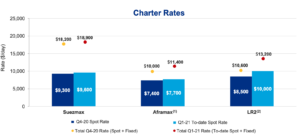

ティーケイ・タンカーズのチャーター料金は、前四半期と比較して増加しています。

注目4:中型船のチャーター運賃は24%も増加?

ティーケイ・タンカーズの定期船とスポット運賃の前四半期の比較です。

20年4月をピークにタンカー運賃は下落基調にありました。しかしながら、21年2月あたりから、中型船を中心に運賃が反転し始めています。LR2は前四半期比で24%、Aftermaxは11%、大型船のSuzemaxは3%上昇しています。

市況が反転した時に、最初に影響を受けるのが中小型船ですね。20年1Qを機に、タンカー運賃が上向く可能性は高いです。

まとめ:ティーケイ・タンカーズ(TNK)決算は?

- 2007年に上場した、原油タンカー保有するカナダの海運企業

- 大型船のSuezmax、中型船のAftermaxとLR2を29隻保有

- 低迷する海運業界でも、売上高は右肩上がりで増えている

- 19年の売上高は過去最高で、営業利益率は13%まで改善

- 20年のスポット価格上昇で、純負債額を45%も返済する

- 自己資本比率が60%と高く、EPSとBPSも競合より良い

- 海運の多くはフリーCFが赤字だが、黒字を維持している

- 前四半期比で、中型船のチャーター運賃が24%も上昇してる

- 環境規制で船舶が作られず、需給はタイトになる可能性が高い

個人的には、ティーケイ・タンカーズは投資したい銘柄のひとつです。

なぜならば、低迷する海運業界でも、着実に売上を伸ばしてるからです。19年度の売上高は過去最高水準で、営業利益率も13%まで改善しています。20年はスポット価格の上昇で得た利益で、純負債額の45%を返済した点も好感できます。

中型船は前四半期比で24%も上昇し、市況回復の兆しは見え始めています。

自己資本比率も60%と高く、EPSやBPSも他の競合よりも悪くない数値を残しています。また、フリーCFの黒字に成功してる点も高く評価できます。タンカーの注文数は歴史的な低水準で、同社のCEOはタンカー市況を楽観視しています。