太陽光発電製品を開発するレネソーラは、環境政策で最も恩恵を受ける中国企業です。業績は低迷が続くも、21年3月に1ドルだった株価は33倍にも高騰しています。将来的に成長が期待されている、クリーンエネルギーの蓄電に投資しています。

- 「業績は低迷してるが、21年1月に33倍に急騰する…」

- 「パネル事業から撤退し、営業利益率は17%に改善する…」

- 「21年の最高値から、株価は76%も暴落している…」

レネソーラは、太陽電池の関連部品を製造する中国企業です。太陽発電事業者向けに、ソーラーウエハーや関連製品を製造します。21年末には、欧州と米国に2GWのソーラーパイプラインを建設する予定です。

個人的には、レネソーラは投資したい銘柄ではありません。

なぜならば、16年に太陽光パネル事業を売却した後も、業績の低迷が続いているからです。21年に営業利益率は17%に上昇してるが、21年も売上は縮小が続いています。ソーラーパイプラインを建設だが、足元の業績は良くないですね。

レネソーラはクリーンエネルギーの蓄電に投資しています。将来的には市場拡大が予想される分野だが、長期的にはまだまだ低迷が続きそうですね。また、21年3Qの決算前に外部レポートで不正を報じられるなど、業績には怪しい点もあるようです。

真意は不明だが、積極的に投資したい銘柄ではありません。

- レネソーラの4半期決算(21年7-9月)は?

- レネソーラの過去10年間の売上高や営業利益は?

- 成長が期待される蓄電だが、投資すべきでない理由は?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

レネソーラ(SOL)の四半期決算は?

レネソーラ(SOL)の過去四半期の決算を紹介します。

21年1Q決算(21年3月31日)

- 売上高:1640万ドル(−22%)

- 営業利益:81万ドル(+177%)

- 純利益:197万ドル(+144%)

- 1株当たり利益:0.01ドル(+111%)

21年2Q決算(21年6月30日)

- 売上高:1853万ドル(前年比−29%)

- 営業利益:729万ドル(+25%)

- 純利益:695万ドル(+125%)

- 1株当たり利益:0.10ドル(+66%)

21年3Q決算(21年9月31日)

- 売上高:1554万ドル(前年比+15%)×

- 営業利益:271万ドル(−6%)

- 純利益:71万ドル(−67%)

- 1株当たり利益:0.01ドル(−75%)×

3Qの売上高は前年比+15%で1554万ドル、営業利益は271万ドルでした。不調だった21年1Qと2Qと比較して、3Qは売上成長率がプラスに反転しています。営業利益率は17%と上昇傾向にあります。

太陽電池メーカー向けに、ソーラーウェハなどの発電製品を提供します。クリーンエネルギーの蓄電に力を入れており、米国や欧州に大規模なパイプライン建設を計画しています。

4Q売上予想は2400万ドル(+46%)と予想を下回るも高いです。

同社CEOによると、3Q決算発表前に外部レポートで不正を摘発されたと言います。真意は不明だが、同社のCEOは長期の見通しについて楽観的です。

第3四半期の結果を確認する前に、先週、あいまいな売れ行きの悪い会社が発表した、私たちに関する誤った誤解を招くレポートに対処することから始める必要があります。グリズリーのレポートを研究した後、著者はソーラープロジェクトの開発がどのように機能するかについての知識が非常に限られており、一般にすぐに利用できる事実を操作して、虚偽、不適切、誤解を招くような不正な活動の印象を作り出したと結論付けます。私たちは、すべての利害関係者がレポートを読み、本日開催される収益電話会議で発表される私たちの回答に耳を傾けることをお勧めします。批判的な目でレポートを読み、著者の金銭的インセンティブ(以前に私たちの株で確立されたショートポジションを持っている)を念頭に置くことで、読者はその会社によって作成された深く欠陥があり意図的に誤解を招く物語を完全に理解できると信じています。

第3四半期の業績に目を向けると、私たちは業績に満足しています。売上総利益率はガイダンス範囲の上限にありましたが、収益はガイダンスを下回りました。最も重要なことは、収益が予想を下回ったにもかかわらず、収益を上げたことです。私たちの最優先の財務は収益であり、私たちのすべての決定と行動は収益ではなく利益に焦点を合わせています。収益性を維持したのは、この利益重視を反映した売上総利益率の高さと経費の厳重な管理の2つです。プロジェクトを最も収益性の高いポイントであるNTPで販売するという戦略と、定期的な高利益率のIPP電力販売のサポートを通じて、粗利益を維持しました。営業費用は、当社の規律を反映して順次減少しました。

収益のミスは私たちには関係がなく、あなたにも迷惑をかけるべきではありません。プロジェクトの売上は、タイミングが不確かでゴツゴツしているとよく指摘されます。毎年、しこりが滑らかになり、活動レベルをより正確に予測できます。四半期ごとに、売上高は期間間を簡単に移動でき、四半期の結果を歪めますが、ビジネスの経済性には影響しません。これは第3四半期の場合でした。予想していた2件のプロジェクト売上は終了しませんでした。 1つは、以前に話し合ったスペインでのプロジェクトでした。元の購入者は販売を取り消しましたが、新しい購入者が見つかりました(やや高い価格で!)。この取引は12月に完了する予定です。スペインプロジェクトからの収益は約200万ドルです。同様に、ペンシルベニア州の約600万ドルから700万ドルのプロジェクトは、管理上の理由で延期され、2022年第4四半期または第1四半期に終了する予定です。

私達は私達の見通しと私達の業界の見通しに強気です。 PPA価格の上昇が供給不足、材料費のインフレ、関税などの逆風を相殺するため、世界中で需要が旺盛で、プロジェクトの価格設定は堅調です。私たちのパイプラインは堅牢で急速に成長しており、私たちの期待を上回っています。今年の初めに、高品質の中期から後期のパイプラインを2GWに成長させるという目標を設定しました。第3四半期に1.8GWを達成し、2.2GW近くで年末を迎える予定です。さらに、私たちはまだストレージの多くの機会を活用する初期段階にあります。ストレージは急速に米国とヨーロッパの大規模プロジェクトの重要な要素になりつつあり、今後数四半期でソーラープラスストレージと独立したストレージプロジェクトの実質的なパイプラインを構築する予定です。

21年4Q決算(21年12月…)

21年4Q決算は、22年3月8日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか

レネソーラ(SOL)の10年の損益計算書は?

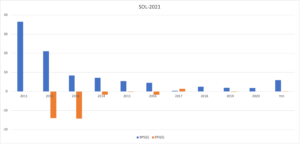

レネソーラは08年に64ドルで上場しました。08年に最高値130ドルを付けるも、その後は一貫して下落しています。20年3月は1ドルに急落するも、21年1月に33ドルまで急騰しています。21年7月は8ドル前後で推移していますね。

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、16年に売上が大きく落ち込んでいます。これは、主力である太陽光パネル事業を売却したからです(参考:国内拠点を撤収したレネソーラ)。

17年以降も売上高は伸び悩むも、営業利益はそれなりに高いですね。21年の営業利益率は17.8%と高いです。クリーンエネルギーの蓄電システムは、投資事業は人気が高い分野です。

その2:BPSとEPSの10年間の推移は?

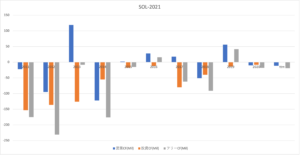

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。事業売却後のBPSは21年に上昇しています。EPSは金額が小さいながらも黒字ですね。事業売却や資金調達で、21年の自己資本比率は78%と高いです。

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、多くの年で赤字です。また、方向感が掴めず、不安定な事業だと言えますね。クリーンエネルギーの蓄電システムは、それだけ成熟してないビジネスです。

では、私たち投資家はどのように投資判断したら良いのでしょうか?

レネソーラ(SOL)の注目すべきポイントは?

レネソーラ(SOL)の注目すべきポイントを紹介します。レネソーラは、太陽電池の関連部品を製造する中国企業です。太陽発電事業者向けに、ソーラーウエハーや関連製品を製造します。21年末には、2GWのソーラーパイプラインを建設する予定です。

注目1:太陽光モジュールで2.1%のシェアを持つ?

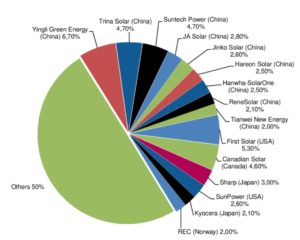

12年時点の太陽光モジュールの上位15社です。

業界最大手は中国のインリー・グリーン・エナジーで6.7%、2位は米国のファーストソーラー(FSLR)で5.3%のシェアを持ちます。12年とデータは古いが、レネソーラは2.1%のシェアを持っていました。

太陽光発電モジュール製造は、競合が多く利益が出にくいビジネスですね。ただし、競合のファーストソーラーを見ると、21年前半は業績が上向いています。

参考:ファースト・ソーラー(FSLR)四半期決算|サンランとテスラと競合

ソーラーのパイプラインを建設する計画を立てています。

注目2:米国と欧州で2GWのパイプライン建設予定?

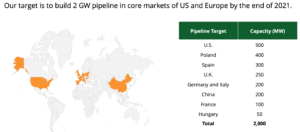

レネソーラの21年1Qの決算書資料です。

21年末までに、2GWのパイプラインを米国と欧州に建設する計画を立てています。これが実現すれば、欧州全体で1.3GW、米国で0.5GW、中国で0.2GWの規模です。40年までに、欧州の再生可能エネルギー市場は50%を占めるといいます。

世界的にも、太陽光発電の市場規模は拡大しています。

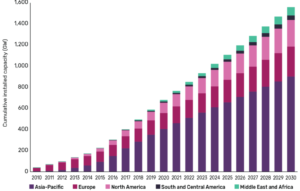

注目3:世界の太陽発電は30年に2.6倍の1582GW?

30年までの世界的な太陽光の発電力の地域別推移です。

主要国の19年の太陽光発電の容量は593GWです。しかし、30年には2.6倍の1582GWに上昇すると試算されています。アジア太平洋地域が最も大きく、18年時点で全世界の58.1%を占めていますね。

中国、インド、日本市場が拡大し、さらに押し上げそうですね。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:レネソーラ(SOL)の四半期決算は?

- 08年に上場した、太陽電池製品を製造する中国企業

- 16年にパネルから撤退、ソーラーパイプラインを建設

- 21年末には、欧州と米国で2GWのPLを建設する

- パネル事業撤退後も、売上高は下落が続いている

- 19年の営業利益率は5%、21年は17%まで上昇

個人的には、レネソーラは投資したい銘柄ではありません。

なぜならば、16年に太陽光パネル事業を売却した後も、業績の低迷が続いているからです。21年に営業利益率は17%に上昇してるが、21年も売上は縮小が続いています。ソーラーパイプラインを建設だが、足元の業績は良くないですね。

レネソーラはクリーンエネルギーの蓄電に投資しています。将来的には市場拡大が予想される分野だが、長期的にはまだまだ低迷が続きそうですね。また、21年3Qの決算前に外部レポートで不正を報じられるなど、業績には怪しい点もあるようです。

真意は不明だが、積極的に投資したい銘柄ではありません。

米国の太陽光発電銘柄は、多くが業績を回復し始めています。太陽光発電モジュールを開発するファースト・ソーラーも、21年1Qに前年比+51%に回復しています。全体的に市場が上向いているため、レネソーラも21年後半に業績が好転しています。