太陽発電のサンランは、米国の環境政策で最も恩恵を受ける銘柄です。コロナで業績は一時的に悪化するも、その後は力強く伸びています。ただ、21年後半はサプライ問題もあり減速気味ですね。23年2Qの売上成長率は+1%、3Qは−11%に減速しています。

- 「コロナで急落するも、株価は1年で12倍に高騰してる…」

- 「業績が悪化するも、21年は前年比+56%に再加速…」

- 「最高値から株価は46%も暴落、投資するチャンスか…」

サンランは、太陽光エネルギーを供給する米国企業です。住宅向けにソーラーパネルシステムを設置し、安価でクリーンな電力をリースか電力購入契約(PPA)で提供します。売上高は順調に上昇するも、直近ではテスラなどの競合にシェアを奪われています。

個人的には、サンランは投資したい銘柄ではありません。

なぜならば、売上は順調に上昇するも、営業損失額も拡大してるからです。売上は7年で16倍に増えるも、21年の営業損失額は売上の半分を占めます。太陽光発電は利益が得にくいビジネスの上に、政府の支援金目的に競合も増えてるからです。

太陽光などのクリーンエネルギーは、価格競争に陥っていますね。競合からシェアを奪う形で急成長してきたが、19年以降はサンランも奪われています。

ただ、短期的には21年後半は業績が上向きそうです。コロナで売上が減速するも、20年12月期決算では反転し、3月期はさらに加速しています。営業損失額も拡大しているが、22年の売上成長率はさらに加速しそうですね。

- サンランの4半期決算(23年7-9月)は?

- サンランの過去10年間の売上高や営業利益は?

- 売上成長率は58%に戻すも、投資すべきでない理由は?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

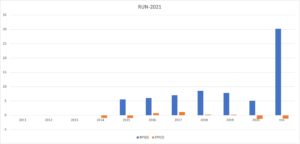

サンラン(RUN)の四半期決算は?

サンラン(RUN)の過去四半期の決算を紹介します。

23年1Q決算(23年3月30日)

- 売上高:5.89億ドル(前年比+18%)○

- Customer agreements:2.46億ドル(+17%)

- Solar energy systems:3.43億ドル(+19%)

- 営業利益:−2.27億ドル(前年度−1.81億ドル)

- 純利益:−2.40億ドル(前年度−0.87億ドル)

- 1株当たり利益:−1.12ドル(前年度−0.42ドル)×

23年2Q決算(23年6月30日)

- 売上高:5.90億ドル(前年比+0.9%)

- 営業利益:—億ドル(—%)

- 純利益:0.55億ドル(+546%)

- 1株当たり利益:0.25ドル(+516%)

23年3Q決算(23年9月30日)

- 売上高:5.63億ドル(前年比−11%)

- Customer agreements:3.16億ドル(+16%)

- Solar energy systems:2.46億ドル(−32%)

- 営業利益:−14.41億ドル(前年度−1.55億ドル)

- 純利益:−10.69億ドル(前年度2.10億ドル)

- 1株当たり利益:−4.92ドル(前年度0.96ドル)

3Qの売上高は前年比−11%で5.63億ドル、営業利益は−14.41億ドルでした。23年1Qや2Qと比較して、3Qの売上は減速していますね。営業損失額は売上の2.5倍と大幅に悪化しています。

20年はコロナ禍で成長率が大きく下がりました。しかし、米国経済の再開に伴い、クリーンエネルギー関連は業績が上向いています。欧州危機もあり、クリーンエネルギー事業の拡大が期待されています。

しかしながら、23年後半は多くのエネルギー企業が大きく減速しています。

・ストレージ接続率が設置台数の 33% に急増したため、設置されたストレージ容量は前年比 131% 増加しました。 最近の新規販売におけるストレージ接続率は全国的に 40% を超えています

・第 3 四半期に 258.2 メガワットの太陽光エネルギー容量が設置され、ネットワーク化された太陽光エネルギー容量は 6.5 ギガワットに達しました

・正味加入者価値は 11,030 ドル。 フル ITC 加算器と現在の機器価格の引き下げのプロフォーマ、第 3 四半期の純加入者価値は 14,793 ドルでした

・純収益資産は 1 億 3,000 万ドル増加して 46 億ドルに達し、これには第 2 四半期と比較して総現金が 3,100 万ドル増加しました。

・ストレージファースト企業への移行に伴い、太陽光発電設置容量の通期成長見通しを引き下げる。 急速な成長を反映したストレージ容量導入ガイダンスの導入サンフランシスコ、2023 年 11 月 1 日 (グローブ ニュースワイヤー) — 住宅向け太陽光発電、蓄電、エネルギー サービスの全米大手プロバイダーであるサンラン (ナスダック: RUN) は本日、2023 年 9 月 30 日終了の四半期の財務結果を発表しました。

「当社はキャッシュの創出に重点を置き、株式資金を必要としない顧客第一の持続可能な成長戦略を実行し続けています。 サンランのメアリー・パウエル最高経営責任者(CEO)は、「私たちは、このマクロ経済環境からの課題を利用して、リーダーとしての立場を加速し、事業運営を強化している」と述べた。「私たちは、最も消費者向きの製品を提供するために、ストレージファーストの企業に根本的かつ急速に移行している」 利益を拡大し、成長を続けるネットワーク ストレージ システムからの価値の流れの増加の基盤を築きます。」

「当社は、ストレージファースト企業への移行に伴い、地理的構成、販売ルート構成、製品構成の再配置など、意図的な市場開拓の最適化措置を講じてきました。 これらの行動は、組織全体のコスト規律と生産性への絶え間ない重点と相まって、長期的な価値創造を最大化し、有意義な現金創出に向けた態勢を整えるのに役立ちます」とサンランの最高財務責任者ダニー・アバジアン氏は述べています。

OUTLOOK:

Sunrun はキャッシュの創出に重点を置き、株式資金を必要としない顧客第一の持続可能な成長戦略を実行し続けています。 その結果、当社はストレージ システムの設置を劇的に増加させており、長期的には利益と価値創造の機会が増加しますが、運用の移行に伴う短期的な影響も生じます。 経営陣は、これらの調整により、量の増加のみを優先する戦略よりも迅速に有意義なキャッシュ生成を実現するなど、サンランにとって最も強力な価値創造がもたらされると考えています。

差別化を拡大し、顧客価値を高めるためにストレージファーストの企業になるという当社の戦略を踏まえ、バッテリーの改造製品の発売に加えて、設置されているストレージ容量に関するガイダンスを導入しています。

第 4 四半期に設置されるストレージ容量は 180 ~ 200 メガワット時の範囲になると予想されます。 この範囲は、前年比約 108% ~ 131% の成長を表します。 2023 年通年では、この範囲は前年比 71% ~ 78% の成長に相当します。

第 4 四半期の太陽光エネルギーの設置容量は 220 ~ 245 メガワットの範囲になると予想されます。 これは、当社の以前のガイダンス範囲である 2023 年通年の成長率 10% ~ 15% と比較して、2023 年通年の成長率は約 2% ~ 5% に相当します。

純加入者数は第 4 四半期には安定すると予想されます。 固定費の吸収圧力により、第 4 四半期のストレージ構成の増加による多くのメリットが相殺されます。 ストレージの組み合わせの増加、大幅なハードウェアコストの低下による追い風、そして今後のITCの付加価値により、2024年の純加入者数は大幅に増加すると予想されます。

23年4Q決算(23年12月…)

23年4Q決算は、24年2月2日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか

サンラン(RUN)の損益計算書は?

サンランは15年に10ドルで上場しました。株価は伸び悩むも、20年後半から大きく上昇しています。20年3月は8ドルまで急落するも、21年1月は96ドルまで上昇していますね。23年11月は8.8ドル前後で推移しています。

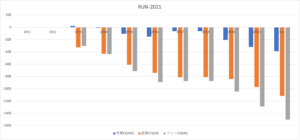

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上は右肩上がりで上昇しています。20年の売上は9.22億ドル、過去7年で16倍にも増えています。ただし、1度も黒字化に成功した事がない上に、営業利益率は18年がピークで低下しています。

競合が増えたことで利益率が低下、営業損失額は売上高の半分です。

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。BPSは資金調達に成功し、21年に大きく上昇しています。EPSは20年に再び赤字に転落していますね。21年の自己資本比率は44%と高いです。

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、赤字幅が拡大し続けています。太陽光発電は設備投資が大きく利益が出にくい上に、競合が増えたことで営業CFも低下しています。大規模な環境対策の予算を目的に、新規参入者が増えてるからですね。

では、私たち投資家はどのように投資判断したら良いのでしょうか?

サンラン(RUN)の注目ポイントは?

サンラン(RUN)の注目すべきポイントを紹介します。サンランは、太陽光エネルギーを供給する米国企業です。住宅向けにソーラーパネルシステムを設置し、安価でクリーンな電力をリースか電力購入契約(PPA)で提供します。

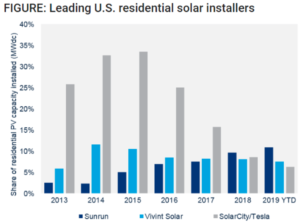

注目1:太陽光発電設備の容量シェアで1位の10%?

参考:Tesla slips to third place for solar installations in the U.S

19年までの住宅用の太陽光発電設備の容量ベースのシェアです。

サンランは太陽光発電設備で10%にシェアを伸ばし、18年に1位を獲得しています。競合のVivint Solar(FSLR)やテスラ(Solar City)からシェアを奪う構図です。しかし、19年以降の発電設備の設置数では、サンランも競合にシェアを奪われています。

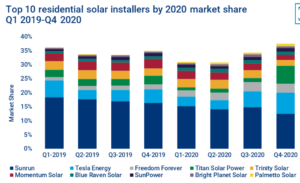

注目2:19年以降は設置数でシェアを奪われている?

参考:Sunrun retains its title as the largest residential solar installer

米国の住宅用ソーラー設置業者の市場シェア推移です。

住宅用ソーラー1位の設置数は、サンランで15%前後のシェアを持ちます。競合企業にはテスラエネルギー、freedom forever、titan solar powerがあります。テスラとtitan solar powerは勢いよく上昇し、サンランや競合からシェアを奪っています。

太陽光発電装置は寡占化企業がおらず、競合が激化しています。では、世界的には太陽光発電はどれくらい伸びるのでしょうか?

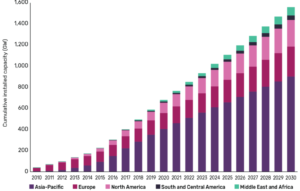

注目3:世界の太陽発電は30年に2.6倍の1582GW?

30年までの世界的な太陽光の発電力の地域別推移です。

主要国の19年の太陽光発電の容量は593GWです。しかし、30年には2.6倍の1582GWに上昇すると試算されています。アジア太平洋地域が最も大きく、18年時点で全世界の58.1%を占めていますね。

中国、インド、日本市場が拡大し、さらに押し上げそうですね。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:サンラン(RUN)の四半期決算は?

- 15年に上場した、太陽光発電のクリーン米国企業

- 住宅向けにソーラーを設置、クリーンな電力を提供

- 20年の売上は9.2億ドル、7年で16倍に増える

- 営業利益率は18年がピーク、20年は−50%赤字

- シェアを伸ばすが、19年からテスラなど競合が強い

- 政府の環境対策の恩恵を受けるが、新規参入も多い

個人的には、サンランは投資したい銘柄ではありません。

なぜならば、売上は順調に上昇するも、営業損失額も拡大してるからです。売上は7年で16倍に増えるも、21年の営業損失額は売上の半分を占めます。太陽光発電は利益が得にくいビジネスの上に、政府の支援金目的に競合も増えてるからです。

太陽光などのクリーンエネルギーは、価格競争に陥っていますね。競合からシェアを奪う形で急成長してきたが、19年以降はサンランも奪われています。

ただし、短期的には21年後半は業績が上向きそうです。コロナで売上が減速するも、20年12月期決算では反転し、3月期はさらに加速しています。営業損失額も拡大しているが、21年後半の売上成長率はさらに加速しそうですね。

競合ソーラエッジは制御装置だけではなく、発電最適化するシステムで提供しています。米国市場ではエンフェーズ・エナジーのシェアを奪い急成長していますね。ただし、世界的には中国企業が強く、ソーラエッジは7番手と低いです。

エンフェーズ・エナジーは、太陽光発電向けに制御装置を開発する米国企業です。太陽エネルギーを供給する企業は競合が多いが、発電事業者向けのビジネスは好調です。エンフェーズ・エナジーの営業利益率は24%と高く、売上もプラスに反転しています。