ロク(ROKU)は、ストリーミングコンテンツのプラットフォームを提供する米国企業です。コネクテッドTVのデバイスを販売し、アマゾンやネットフリックスの有料番組を配信、それからCMを流すことで無料チャンネルも配信しています。

26年3Qの売上成長率は前年比+14%、4Qは+16%とやや加速しています。

- 「SaaS死で、株価は高値から−23%も急落してる…」

- 「黒字化に成功、26年2月の予想PER142倍は割高か..」

- 「AIを導入してるが、26年も売られる続ける…」

個人的には、ロクは投資したい銘柄ではありません。

なぜならば、ストリーミング配信は競合が多く、長期的には利益が得にくいからです。Netflix、Disney+、HBO、Amazon、Apoleなど競合が参入する分野です。また、AI活用した広告最適化でも、トレードデスク(TTD)、アップラビン(APP)など競合が多いですね。

26年1Qの売上予想は、12億ドル(前年比+17%)と好調です。

26年通期の売上予想は、55億ドル(+16%)です。

26年2月の予想PER142倍は割高です。

- ロクの4半期決算(25年9-12月)は?

- ロクの過去10年間の売上高や営業利益は?

- デジタルピーク後の21年でも、業績や株価は好調なのか?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

ロク(ROKU)の四半期決算は?

ロク(ROKU)の四半期決算を紹介します。

25年2Q決算(25年6月30日)

- 売上高:11.11億ドル(前年比+14%)

- 営業利益:—億ドル(—%)

- 純利益:0.10億ドル(+130%)

- 1株当たり利益:0.07ドル(+139%)

25年3Q決算(25年9月30日)

- 売上高:12.11億ドル(前年比+14%)

- 営業利益:—億ドル(—%)

- 純利益:0.24億ドル(+374%)

- 1株当たり利益:0.16ドル(+144%)

25年4Q決算(25年12月30日)

- 売上高:13.94億ドル(前年比+16%)◯

- Platform:12.24億ドル(+18%)

- Devices:1.70億ドル(+3%)

- 営業利益:0.66億ドル(前年度−0.39億ドル)

- 純利益:0.80億ドル(前年−0.35億ドル)

- 1株当たり利益:0.53ドル(前年度−0.24ドル)◯

4Qの売上高は+16%で13.94億ドル、営業利益は0.66億ドルでした。25年2Qや3Qと比較して、4Qの売上はやや加速していますね。営業利益率は4.7%と黒字化に成功しています。

26年1Qの売上予想は、12億ドル(前年比+17%)と好調です。

26年通期の売上予想は、55億ドル(+16%)です。

2025年には、一貫した実行力と、主要TVストリーミングプラットフォームの差別化により、素晴らしい業績を達成しました。過去2年間でプラットフォームの収益化を拡大することで、新たな成長エンジンを解き放ち、記録的な財務実績を達成しました。2025年には、純利益を黒字化し、調整後EBITDAマージンを255ベーシスポイント拡大し、フリーキャッシュフロー(TTM)は過去最高を記録しました。これらはすべて、長期的な成長に向けてプラットフォームへの投資を継続しながら達成されました。4億ドルの自社株買いプログラムに基づき、合計1億5,000万ドル相当の自社株を買い戻し、1株当たりフリーキャッシュフローの成長へのコミットメントを強化しました。2026年以降も、プラットフォーム売上高の2桁成長を維持し、営業利益率と純利益率の両方を拡大し続けることができると確信しています。

Results:

• 純収益合計は47億3,700万ドルで、前年比15%増でした。

• プラットフォーム収益は41億4,500万ドルで、前年比18%増でした。

• 粗利益は20億7,400万ドルで、前年比15%増でした。

• ストリーミング時間は1,456億時間で、前年比15%増でした。

• Rokuチャンネルは、米国におけるエンゲージメントにおいて、当社のプラットフォーム上で第2位のアプリでした。

26年1Q決算(26年3月…)

26年1Q決算は、5月14日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

ロク(ROKU)の損益計算書は?

ロクは2017年9月に26ドルで上場しました。横ばいだった株価は、コロナ後に急速に上昇しています。20年3月で87ドルだった株価は、23年11月は59ドル、26年2月は87ドルで推移しています。

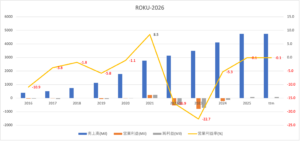

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上は順調に拡大しています。

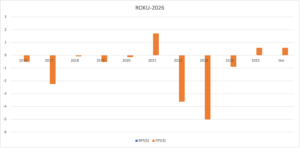

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。

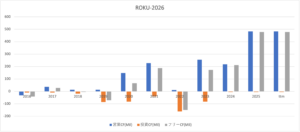

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)です。

では、私たちはどのように投資判断すれば良いのでしょうか?

ロク(ROKU)の注目すべきポイントは?

ロクに投資する上で注目すべきポイントを紹介します。ロクはコネクテッドTVという分野で高いシェアを持つ企業です。そのため、米国や米国外でコネクテッドTVの市場が拡大すれば利益を得られます。

注目1:会員数は+27%で20年に5120万人に到達?

- 総純売上高は、前年比+58%の17.7億万ドル

- プラットフォームの収益は、前年比+71%の12.6億ドル

- 粗利益は、前年比+63%の8.8億ドル

- 20年に1430万のユーザーが追加され、5120万人に到達

- ストリーミングは前年比+209時間、過去最高の587時間に到達

- 1人当たり平均収益(ARPU)は、前年比+5.62ドルで28ドル

- 米国で販売されたスマートTVの38%がRokuTVモデル

ロクは急速に売上を伸ばしている米国のハイテク企業です。

ビジネスモデルは、ストリーミングコンテンツのプラットフォームを提供しています。具体的には、ネットフリックスやアマゾンなどの有料放送の配信、それから3000以上の無料チャンネルも配信しています。

無料放送は、CMを流すことで広告料収入を得ています。

ロクが急成長してる理由は、米国のテレビ事情も背景にあります。

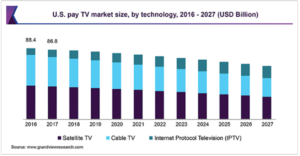

注目2:米国の衛星やケーブルTVからシェアを奪う?

米国では、衛星やケーブルなどの有料テレビの市場規模が縮小しています。

国土が広大な米国では衛星やケーブルTVを契約するのが主流です。なぜならば、国土が狭い日本と違い、電波環境が悪い米国はテレビを付けるだけでは映らないからです。しかし、近年はネットフリックスやアマゾンなどの台頭により、有料テレビが衰退していますね。

ロクに加入すれば、ネットに接続するだけで有料と無料放送が視聴できます。20年には加入者が5120万人になり、Amazon Fireよりも人気が高いです。

従来のテレビを利用して、ネットの動画配信をみるデバイスをコネクテッドTVと言います。米国では、コネクテッドTVの市場が急拡大しています。

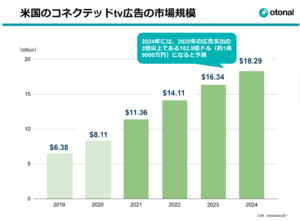

注目3:コネクテッドTV広告の支出は24年に2倍?

米国のコネクテッドTV広告の市場規模予測です。

コネクテッドTV広告の支出は、21年には113.6億ドルに増えます。24年には、20年の広告支出の2倍になると予測しています。これはメディア広告費全体の5%を占める規模です。

日本のコネクテッドTV市場も急速に拡大しています。24年には558億円に到達し、20年時点の5倍以上になると予想しています。

コネクテッドTV市場で、ロクは最も高いシェアを持ちます。

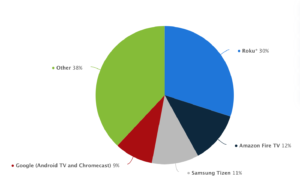

注目4:コネクテットTVの販売台数シェアで1位?

コネクテッドTVデバイスの出荷台数シェアです。コネクテッドTVとは、ストリーミングスティックやゲーム機を通じて、ネット配信を提供するデバイスを指します。

コネクテッドTVデバイスの出荷台数で、30%のシェアを持つ米国1位の会社です。2番手はアマゾンFireで12%、3番手はサムソンで11%、4番手はグーグルで9%と続きます。大手ハイテクの競合企業を抑えて1位はすごいですね。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:ロク(ROKU)の四半期決算は?

- 2017年に上場した、動画プラットフォームを提供する米国企業

- ネットフリックスなどの有料動画、広告収入で無料動画を配信する

- コネクテッドTVでは、アマゾンやグーグルを抑え米国1位のシェア

- 前年比27%増で加入者が増え、20年末には5120万人に到達

- 有料TVからシェアを奪い、コネクテッドTVは24年に2倍になる

- 20年に黒字化に成功し、利益率が高くPERは4倍と割安水準にある

- コロナが終息する21年は、成長率が鈍化する可能性が高い

個人的には、ロクは投資したい銘柄ではありません。

なぜならば、ストリーミング配信は競合が多く、長期的には利益が得にくいからです。Netflix、Disney+、HBO、Amazon、Apoleなど競合が参入する分野です。20年4Qに黒字化に成功し、21年度の営業利益率は9.6%と高いが楽観的にはなれません。

また、21年前半に経済再開が活発化し、短期的には成長が重そうです。

21年4Qは前年比+33%に減速、22年1Q予想も+25%と弱いです。人々が外出し始めると必然的にビジネスに迎え風ですね。そのため、22年2月時点の予想PER81倍は割高だと思います。

試聴時間で広告収入を得るため、競合はネットフリックス(NFLX)などのネットTVですね。ネットフリックスは会員数が2億人を超える世界最大のネットTVです。