コロナ危機を機に、鉄鉱石、銅、プラチナ、穀物などの商品が高騰しています。鉱山会社リオティントは、コロナの安値から21年5月には株価が3倍に高騰しています。ただ、中国経済が減速する21年後半はどうなるでしょうか?

- 「コロナ以降に商品価格が高騰し、株価は2.2倍に高騰した…」

- 「21年は前年比+114%だが、PERは5.8倍で割安だ…」

- 「中国経済の減速で、商品価格の高騰も終わるのか…」

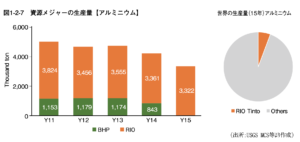

リオティントは3大資源メジャーのひとつで、世界最大の鉱山企業です。鉄鉱石は世界2位の生産量、アルミは世界1位、銅は世界7位です。鉄鉱石の割合が多く、資源メジャー3社だけで世界の8割の生産量を誇ります。

個人的には、リオティントは長期で保有したい銘柄のひとつです。

なぜならば、コロナ以降に鉄鉱石などの商品価格が高騰し、恩恵を受ける銘柄だからです。21年前半は鉄鉱石価格が大きく上昇し、20年下半期は前年比+12%、21年上半期は+114%と大幅に上昇しています。

ただし、短中期的には中国経済の減速で鉄鉱石が急落しています。

21年5月に最高値226ドルだった鉄鉱石は、9月には103ドルまで下落しています。世界や中国経済の減速が見え始め、21年後半や22年はどちらに動くかは予想できません。

個人的には、資源価格の高騰は22年も続くと見ています。

- リオティントの4半期決算(21年1-6月)は?

- リオティントの過去10年間の売上高や営業利益は?

- コロナ禍からの世界的な商品高騰は、いつまで続くのか?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

リオ・ティント(RIO)の四半期決算は?

リオ・ティント(RIO)の四半期決算を紹介します。

20年2Q決算(20年6月30日)

- 売上高:96.4億ドル(前年比−6%)

- 鉄鉱石:76.98億ドル(+2%)

- アルミ:9.25億ドル(−18%)

- 銅&ダイアモンド:6.70億ドル(−45%)

- エネルギー:7.39億ドル(−89%)

- 営業利益:58.5億ドル(+10%)

- 純利益:34.5億ドル(+17%)

- 1株当たり利益:2.05ドル(−19%)

20年4Q決算(20年12月30日)

- 売上高:126.25億ドル(前年比+12%)

- 営業利益:52.30億ドル(+70%)

- 純利益:32.27億ドル(+66%)

- 1株当たり利益:1.98ドル(+66%)

21年2Q決算(21年6月30日)

- 売上高:165.42億ドル(前年比+114%)

- 鉄鉱石:160.60億ドル(+109%)

- アルミ:19.24億ドル(+108%)

- 銅&ダイアモンド:20.48億ドル(+199%)

- 鉱物&エネルギー:13.98億ドル(+96%)

- 営業利益:85.84億ドル(+166%)

- 純利益:61.57億ドル(+271%)

- 1株当たり利益:3.78ドル(+270%)

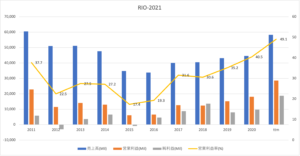

21年上半期の売上高は前年比+114%で165.42億ドル、営業利益は+166%で85.84億ドルでした。20年の上下半期と比較して、売上も利益も大幅に上昇しています。営業利益率は51%と高いです。

コロナ最悪期である20年上半期との比較のため好決算でしたね。

ただし、中国経済の減速により、鉄鉱石価格は急落しています。21年5月に最高値226ドルだった鉄鉱石は、9月には103ドルまで下落しています。リオティントの鉄鉱石に占める割合は大きく、今後の業績は鉄鉱石次第だと言えますね。

中国経済の低迷もあり、21年後半はどちらに動くか予想するのは難しいです。

参考:Rio Tinto Interim Results 2021

21年4Q決算(21年12月…)

21年4Q決算は、22年1月28日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

リオ・ティント(RIO)の10年間の損益計算書は?

リオティントは1990年にNYSEに10ドルで上場しています。順調に株価は上昇し、11年に最高値116ドルを付けています。コロナ危機で46ドルまで下落するも、21年11月は66ドル前後で推移しています。

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、第一次産品の鉱物を扱うため、景気動向に大きく影響を受けます。ただし、16年以降は売上も利益も切り上がっています。20年のコロナ危機は鉄鉱石価格が上昇したため、あまり影響を受けていません。

21年の営業利益率は、49%まで急上昇しています。

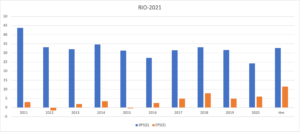

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。BPSはほぼ横ばいが続いていますね。EPSは12年と15年に赤字に陥るも、その後は上昇しています。

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、12年以外は黒字です。また、12年以降は一貫して投資CFを低く抑えていますね。大手資源メジャーは買収することで寡占化を進め、順調に営業CFを増やしています。

では、私たち投資家はどのように投資判断すれば良いのでしょうか?

リオ・ティント(RIO)の注目ポイントは?

リオ・ティントに投資する上で注目すべきポイントを紹介します。

注目1:売上高の8割を占める鉄鉱石は世界2位?

鉄鉱石は世界最大の鉱物資源で、生産量は14.7億トンです。

VALEとリオ・ティントとBHPグループの鉄鉱石3大メジャーで、世界の鉄鉱石輸出の80%を占めます。VALEは生産販売のシェアは35%で世界1位、リオティントは世界2位の生産量を誇ります。

産出地別の産出量は、ブラジル (22%)、オーストラリア (19%)、中国 (16%)、インド (10%)、ロシア (6%)、の上位5カ国が76%を占めます。

リオティントは鉄鉱石が世界2位、銅が7位、アルミが1位、ウランが5位、他にもダイヤモンドや原油など幅広く採掘します。

注目2:売上高の1割を占めるアルミは世界1位?

アルミニウムは2番目に多い鉱物資源で、生産量は7522万トンです。

アルミニウム生産量1位は中国で2330万トン/年、世界全体の50%を占めます。次いで、ロシアが350万トン、カナダが294万トン、アラブが240万トン、インドが210万トンと続きます。

アルミニウムは、常温常圧で高い熱伝導性・電気伝導性を持ち、軽量なため広く用いられています。主な用途は輸送用機械、建材、導電体、粉末などです。

鉱山企業の業績の動向を見るには、資源価格を見る必要がありますね。では、資源価格はどのように推移しているのでしょうか?

注目3:鉄鉱石は21年9月に103ドルに急落?

鉄鉱石の価格は、15年以降から上昇傾向にあります。

コロナ禍でも力強く上昇を続け、21年5月には225ドルと最高値を更新しています。20年4月は84ドルだったので、わずか1年で3倍にも上昇しています。

鉄鉱石が高騰してる理由は、需給関係が逼迫してるからです。

コロナから早く回復した中国が輸入を拡大する一方、VALEの19年鉱山ダム決壊で、主要生産国のブラジルで生産が抑制されているからです。オーストラリアの大手銀行は、22年末まで100ドル以上の水準を維持すると予想してます。

しかし、中国経済が減速したことで、21年9月に103ドルまで急落してます。

注目4:アルミニウムは08年以来の高値を更新?

アルミニウム価格は、08年以来の高値を付けています。20年4月に1459ドルから、21年10月には3100ドルまで上昇しています。

高騰している原因は、コロナ後の経済回復の期待からです。

経済再開が急速に進むことで、自動車部品などに使うアルミの消費が増えると予想されます。金融市場でリスクを取る姿勢が強まり、銅やアルミなどが全般的に上昇しています。アルミを製造する米国アルコアの株価は3倍に高騰しています。

参考:アルコアの四半期決算|アルミニウム価格上昇で株価が4倍?

コロナの20年に引き続き、21年はあらゆる商品が高騰しそうです。

注目5:コロナであらゆる商品が高騰している?

参考:Twitter

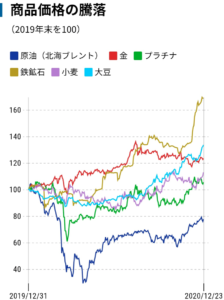

19年12月31日を起点とした、商品価格の推移です。

コロナで一時的に需要が落ちるも、20年4月以降は全ての商品が高騰しています。商品が高騰している原因は複数あります。先進諸国による大規模な財政政策、ドルなどの通貨安、中国経済の好調、世界各国のコロナからの回復期待です。

そのため、商品価格の高騰は21年も続くトレンドだと思います。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:リオ・ティント(RIO)の四半期決算は?

- 1990年にADRで上場した、オーストラリア2番手の鉱山企業

- 3大資源メジャーの2番手、1位はBHPビリトンで3位はVALE

- 主力商品は鉄鉱石で世界2位、売上高の8割を占める

- アルミは世界1位、銅は7位、ウランは5位など採掘は多岐に渡る

- 15年に業績が落ち込むも、20年の営業利益は34%まで改善

- 鉄鉱石が高騰し、競合VALEは20年3Qは前年比+91%の利益

- 中国経済は好調で、21年も商品価格の高騰が続く見込み

個人的には、リオティントは長期で保有したい銘柄のひとつです。

なぜならば、コロナ以降に鉄鉱石などの商品価格が高騰し、恩恵を受ける銘柄だからです。主力の鉄鉱石は20年4月から2倍、アルミは30%も高騰しています。競合企業のVAELは、20年3Qの営業利益を前年比+91%で上昇してます。

商品価格の高騰は、21年以降も続くと予想しています。

先進諸国による財政政策で通貨安が続く中で、21年も商品高騰を牽引する中国経済が好調を維持する見通しだからです。また、世界経済がコロナから急速に回復することで、商品価格の需要は一層増えると予想します。

20年2月時点のPERは16倍と少しだけ割高水準にあります。しかしながら、アナリストの予想EPSを織り込んだPERは8倍と低いです。また、過去5年平均の予想PERは11倍なので、まだまだ十分に割安だと言えます。

世界3大資源メジャーは、オーストラリアのBHPビリトン、リオティント、それからブラジルのヴァーレ(VALE)です。中国とオーストラリアの関係が悪化したことで、ヴァーレの業績が最も大きく伸びています。

ただ、中国経済が減速する21年後半は、どうなるか予想が難しいですね。