バイオ医薬品のリジェネロンは、抗体カクテルを製造しコロナ特需を受けた銘柄ですね。過去10年で売上高は30倍に急成長しています。22年2Qの売上前年比は−44%、3Qは−15%と持ち直していますね。

- 「高齢化や現代病で、医薬品開発の需要はますます伸びるはず…」

- 「世界20位規模だが、売上は10年で30倍に拡大してる…」

- 「コロナ特需もあり、21年の営業利益率は53%まで上昇…」

リジェネロン(REGN)は、バイオ医薬品を開発する米国の製薬会社です。20年の売上高規模は世界で20位前後、急成長している新興バイオ企業ですね。コロナ禍で抗体カクテルを開発し、コロナ特需を受けた銘柄のひとつです。

個人的には、リジェネロンは投資したい銘柄のひとつです。

なぜならば、過去10年で売上高は30倍に増え、急成長しているバイオ企業だからです。コロナ後の変異株もあり、21年4Qは前年比+104%に再加速しています。営業利益率は53%と過去最高に高い水準です。

ただし、短中期的な見通しは悲観材料が多いです。

コロナ関連の治療薬は競合も増え、2Qの25億ドルから6億ドルまで急落していますね。変異株もあり4Qは持ち直すも、22年は終息に向かうのは間違いないです。また、主力製品であるアイリーアは特許が切れ、21年以降は競合も誕生します。

長期的には今後も事業を拡大しそうで、コロナ関連の売上が消失した後に投資を検討したい銘柄です。

22年11月時点の予想PERは13倍と割安ですね。

- リジェネロンの4半期決算(22年7-9月)は?

- リジェネロンの過去10年間の売上高や営業利益は?

- 年率60%で成長率は高く、経済再開後も好調を維持?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

リジェネロン(REGN)の四半期決算は?

リジェネロン(REGN)の四半期決算を紹介します。

22年1Q決算(22年3月30日)

- 売上高:29.65億ドル(前年比+17%)

- 営業利益:—億ドル(—%)

- 純利益:9.74億ドル(−12%)

- 1株当たり利益:11.49ドル(+16%)

22年2Q決算(22年6月30日)

- 売上高:28.57億ドル(前年比−44%)

- 営業利益:—億ドル(—%)

- 純利益:8.52億ドル(−72%)

- 1株当たり利益:9.77ドル(−62%)

22年3Q決算(22年9月30日)

- 売上高:29.36億ドル(前年比−15%)

- Net Product Sale:18.01億ドル(−21%)

- EYLEA:16.29億ドル(+11%)

- Libtayo:0.95億ドル(+22%)

- Libtayo(ROW):0.31億ドル(—%)

- Praluent:0.30億ドル(−33%)

- REGEN-COV:—億ドル(前年度6.77億ドル)

- Collaboration:10.50億ドル(−2.2%)

- 営業利益:12.23億ドル(−34%)

- 純利益:11.66億ドル(−20%)

- 1株当たり利益:11.66ドル(−19%)

3Qの売上高は前年比−15%で29.36億ドル、営業利益は−34%で12.23億ドルでした。22年2Qと比較して、3Qの売上は上向いています。営業利益率は41%と引き続き高いですね。

リジェネロンはコロナの抗体カクテルを開発しました。リジェネロンの抗体カクテルは、重篤患者向けに効果を発揮します。コロナ関連の売上を抜かして、収益は+11%だったといいます。

2022 年第 3 四半期の収益は、2021 年第 3 四半期と比べて 15% 減少して 29.4 億ドルになりました。 REGEN-COV®(a)(b)を除くと、収益は11%増加

2022 年第 3 四半期の EYLEA® 米国の純売上高は、2021 年第 3 四半期から 11% 増加し、過去最高の 16 億 3000 万ドルに達しました

2022 年第 3 四半期の Dupixent® グローバル純売上高(c) (サノフィが記録) は、2021 年第 3 四半期と比較して 40% 増加し、23 億 3,000 万ドルになりました

2022 年第 3 四半期の GAAP 希薄化後 EPS は 11.66 ドル。 非 GAAP ベースの希薄化後 EPS(a) は 11.14 ドル

糖尿病性黄斑浮腫(DME)および血管新生型加齢黄斑変性症(滲出性AMD)に対するアフリベルセプト8mgのピボタル試験で肯定的な結果が報告されました

EYLEA は FDA からさらに 6 か月の小児用独占権を付与されました

FDA は結節性痒疹に対する Dupixent を承認しました

Inmazeb® が 2022 年 Prix Galien USA の「Best Biotechnology Product」賞を受賞レナード・S. Schleifer, M.D., Ph.D.、Regeneron の社長兼最高経営責任者。 「世界のデュピクセントの売上と米国のアイリーアの売上は再び新しい四半期記録を達成し、アイリーアの米国の売上は前年比で 2 桁の成長率を達成し、デュピクセントは小児アトピー性皮膚炎、好酸球性食道炎、および結節性痒疹での上市の進展によって強化されました。 当社のオンコロジー ポートフォリオは、拡大する治験用オンコロジー パイプラインの肯定的なデータ更新によってさらに強化されました。」

22年4Q決算(22年12月…)

22年4Q決算は、23年2月4日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

リジェネロン(REGN)の損益計算書は?

リジェネロンは91年に11ドルで上場しました。株価は順調に上昇し続け、常に最高値を更新する銘柄です。20年1月は337ドルだったが、22年11月は761ドル前後で推移しています。

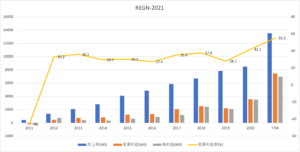

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上は順調に拡大しています。21年に売上と利益が急騰したのは、コロナ抗体カクテルを製造したからです。注目すべき点は、コロナ以前から順調に売上を拡大していることです。

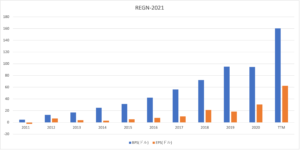

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。自己資本比率は72%と高く、21年は大きく上昇していますね。BPSもEPSも順調に拡大していることが分かります。

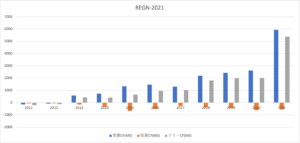

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、順調に拡大しています。コロナ治療薬の恩恵があり、21年は大きく営業CFが伸びていますね。投資CFが少ない上に、順調に事業規模を拡大してる点は高く評価できますね。

では、私たち投資家はどのように判断すれば良いのでしょうか?

リジェネロン(REGN)の注目ポイントは?

リジェネロン(REGN)の注目ポイントを紹介します。

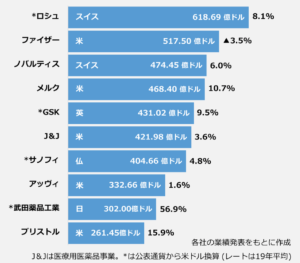

注目1:製薬会社ランキング世界20位で135億ドル?

製薬会社の19年12月期決算の売上高ランキングです。

世界最大の製薬会社はスイスのロシュで618億ドルです。2位に米国ファイザーで517億ドル、3位にデンマークのノバルティスで474億ドル、4位に米国メルクで468億ドルと続きます。

19年時点の売上に当てはめると、21年の売上高は135億ドルで世界20位にランクインします。過去10年で30倍に売上を増やし急成長しています。また、売上7位の仏国サノフィと提携していますね。

では、リジェネロンの主力製品はなんでしょうか?

注目2:主力3製品で売上比率85%を占める?

- アイリーア:46.44億ドル(前年比+13%)

- デュピクセント:23.15億ドル(+151%)

- LIBTAYO:37億ドル(+11倍)

- 合計:116億ドル(売上比率85%)

リジェネロンは主力3製品だけで、売上全体の85%を占めます。

売上高に最も貢献しているのは、加齢黄斑変性のアイリーアです。これまで順調に売り上げを増やせたのは、アイリーアの貢献が大きいですね。しかし、特許は23年と短く競合製品も発売されるため、今後は厳しくなります。

次に多いのが、アドピー治療薬のデュピクセントです。

サノフィと共同で発売し、前年比+151%で急速に売上を増やしています。特許は32年と長く、26年には100億ドルに達する試算です。ガンの治療薬であるLIBTAYOも出だしは好調で、売り上げを伸ばしそうですね。

デュピクセントの売上高は、提携先のサノフィに計上されています。デュピクセントの売り上げ成長率は、上位製薬企業の中でもトップクラスです(参考:Cancer drugs show big sales rise in 2020)。

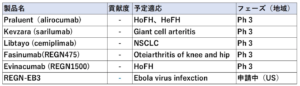

注目3:Phase3の新薬開発は順調に進んでる?

リジェネロンのPhase3の新薬です。

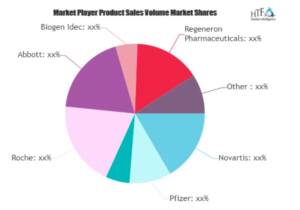

注目4:バイオ医薬品で高い市場シェアを持つ?

世界のバイオ医薬品の市場シェアです。

世界シェアを見ると、バイオ医薬品で最もシェアが大きいのはロシュですね。次いで、2位がアボットから分社化したアッビィ(ABBV)、3位にアムジェン(AMGN)が続きます。リジェネロンは、急速にシェアを伸ばしてる新興バイオ企業ですね。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:リジェネロン(REGN)の決算は?

- 91年に上場した、バイオ医薬品を製造する米国企業

- 売上規模は世界20位前後、急成長している新興企業

- コロナ特需もあり、売上高は10年で30倍に拡大

- 主力製品が好調で利益率が高く、利益率は55%まで上昇

- コロナ特需や主力製品の特許がきれ、22年は重い展開

個人的には、リジェネロンは投資したい銘柄のひとつです。

なぜならば、過去10年で売上高は30倍に増え、急成長しているバイオ企業だからです。コロナ後の変異株もあり、21年4Qは前年比+104%に再加速しています。営業利益率は53%と過去最高に高い水準です。

ただし、短中期的な見通しは悲観材料が多いです。

コロナ関連の治療薬は競合も増え、2Qの25億ドルから6億ドルまで急落していますね。変異株もあり4Qは持ち直すも、22年は終息に向かうのは間違い無いです。また、主力製品であるアイリーアは特許が切れ、21年以降は競合も誕生します。

22年2月時点のPERは9倍と低いが、コロナ特需もあれ株価は買われすぎていますね。ただ、長期的には今後も事業を拡大しそうで、コロナ関連の売上が消失した後に投資を検討したい銘柄です。

バイオ医薬品は技術的にジェネリック化が難しく、化学医薬品と比較して比較的に攻勢を受けにくいです。米国に上場してるバイオ企業の大手は、アッビィ(ABBV)やアムジェン(AMGN)ですね。両企業とも利益率が高く安定しています。