中国の消費者金融である360ファイナンスは、経済再開の恩恵を受ける銘柄です。コロナ後の融資が加速し、プラットフォーム経由の売上高は前年比3倍で伸びています。株価は3倍に高騰するも、中国リスクもあり21年11月のPERは4.9倍と割安です。

- 「経済再開で融資は加速、株価は20年3月から4倍に上昇…」

- 「プラットフォーム経由の売上高は、前年比3倍で拡大してる…」

- 「営業利益率は41%だが、中国リスクでPERは4.9倍と低い…」

360ファイナンスは、消費者金融のプラットフォームを運営する中国企業です。プラットフォームを通じて、優良債務者と十分なサービスを受けれていない債務者を繋げています。プラットフォーム経由の売上高が全体の43%を占めます。

個人的には、360ファイナンスは投資したい銘柄のひとつです。

なぜならば、売上が上昇してる上に、利益率が大幅に上昇してるからです。20年1Qに5%だった営業利益率は、21年3Qに41%まで上昇しています。好調な理由は、利益率が高いプラットフォーム経由の売上高が伸びてるからです。

21年2Q時点のプラットフォーム事業は、前年比6.18倍で15.96億元です。19年時点では売上比率13%だったが、21年3Qには43%まで急上昇していますね。政府の有利な政策とデジタル技術の採用で、ネットベースの消費者金融の将来は明るいです。

中国リスクもあり、21年11月時点のPERは4.9倍で割安です。

- 360ファイナンスの4半期決算(21年7-9月)は?

- 360ファイナンスの過去10年間の売上高や営業利益は

- 中国リスクがあるが、PER4.9倍は割安な理由は?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

360ファイナンス(QFIN)の四半期決算は?

360ファイナンス(QFIN)の過去四半期の決算を紹介します。

21年1Q決算(21年3月31日)

- 売上高:35.99億元(前年比+13%)

- Credit Driven Service:24.51億元(−13%)

- Platform Services:11.47億元(3.08倍)

- 営業利益:15.88億元(+745%)

- 純利益:13.47億元(+634%)

- 1株当たり利益:8.44元(+591%)

21年2Q決算(21年6月30日)

- 売上高:40.01億元(前年比+19%)

- Credit Driven Service:24.04億元(−22%)

- Platform Services:15.96億元(6.18倍)

- 営業利益:18.53億元(+86%)

- 純利益:15.47億元(+76%)

- 1株当たり利益:4.81元(+67%)

21年3Q決算(21年9月30日)

- 売上高:46.12億元(前年比+24%)

- Credit Driven Service:26.19億元(−12%)

- Platform Services:19.92億元(+166%)

- 営業利益:18.93億元(+38%)

- 純利益:15.47億元(+27%)

- 1株当たり利益:4.87元(+22%)

3Qの売上高は前年比+24%で46.12億元、営業利益は+38%で18.93億元でした。1Qと2Qに引き続き、3Qの売上も利益も好調ですね。営業利益率は2Qの46%に引き続き、3Qも41%と高いです。

好調な理由は、利益率が高いプラットフォーム経由の売上が増えてるからです。デジタル技術を用いることで、幅広い消費者にアプローチしています。

同社のプラットフォームは、105の金融機関パートナーと1.691億人の消費者がいます。借入累計人数は2230万人(前年比+25%)、 ローン組成数は2770万人(+50%)で拡大してます。

プラットフォームが売上高に占める割合は、43%まで増加しています。21年通期の成長率は、前年比+32-46%の見通しで上方修正しています。

当社の組み込みファイナンスモデルは、ビジネスパートナーの間で引き続き注目を集め、四半期の承認済みクレジットラインを持つ新規ユーザーの約47%に貢献しました。 SMEの面では、落ち着いたマクロ環境で、四半期ごとに13%のボリューム成長と32%のバランス成長で事業を拡大し続けました。さらに、顧客獲得システムを最適化して、より質の高い潜在的な借り手をより的確にターゲットにしています。規制の面では、トップのインターネットプラットフォームの1つとして、規制要件に応じて業務に必要な調整を実施するために、ここ数か月、規制当局との緊密かつ頻繁なコミュニケーションを維持しています。法規制の高水準のコンプライアンスを維持するための努力を継続し、ここ数か月でポリシーがさらに明確になることをお勧めします。

大手オンラインフィンテック企業として、私たちは常に業務を最適化し、ワークフローを合理化して、二酸化炭素排出量と環境への影響を最小限に抑えています。その間、私たちは中小企業と農村開発を支援するための製品とインセンティブを提供することにより、積極的に社会的責任を負っています。さらに、世界経済フォーラムは最近、アジャイルビジネスガバナンス2021でニューチャンピオンズコミュニティアワードオブエクセレンスを授与しました。今年、アジアでこの賞を受賞した唯一の企業であることを特に光栄に思います。これは、優れたコーポレートガバナンスへの継続的な取り組みを物語っています。」

21年3Q決算(21年9月…)

21年4Q決算は、22年2月16日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

360ファイナンス(QFIN)の損益計算書は?

360ファイナンスは18年12月に16ドルで上場しました。株価は長く低迷するも、コロナ後の20年12月あたりから大きく上昇しています。21年11月は27ドル前後で推移しています。

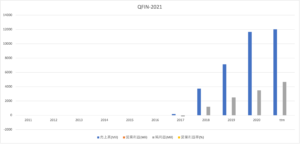

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上も純利益も順調に増えていますね。20年はコロナの影響で売上は伸びていません。しかし、デジタルプラットフォームによる収入が好調で、利益率は大きく改善しています。21年1Q時点の営業利益率は37%と高いです。

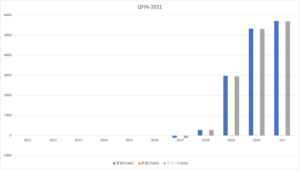

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。BPSもEPSも上昇傾向にありますね。特にEPSの上昇率が高く、2年で4倍にも増加しています。

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、21年に大きく上昇しています。消費者金融のプラットフォームは、貸出する金融機関と債務者を繋げます。そのため、設備投資などの投資CFが少ない、優良ビジネスですね。利用者に比例してCFは増えます。

では、私たち投資家はどのように投資判断したら良いのでしょうか?

360ファイナンス(QFIN)の注目ポイントは?

360ファイナンスの注目すべきポイントを紹介します。360ファイナンスは、消費者金融のプラットフォームを運営する中国企業です。プラットフォームを通じて、優良債務者と十分なサービスを受けれていない債務者を繋げています。

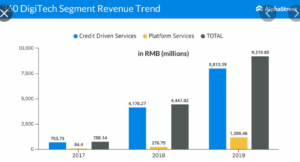

注目1:プラットフォーム事業の売上比率が37%に上昇?

19年までの事業別売上高の推移です。

360ファイナンスは、金融機関にと十分なサービスを受けられない債務者に貸出する金融企業です。しかし、近年はプラットフォームを整備し、ハイテク企業の側面が強いです。20年初めには、スケーラブルな事業拡大の方針を立て、関連企業を買収しています。

従来のCredit事業以上に、プラットフォームが伸びていますね。

21年1Q時点のプラットフォーム事業は、前年比3.08倍で11.47億元です。19年時点では売上比率13%だったが、21年2Qには37%まで急上昇しています。政府の有利な政策とデジタル技術の採用で、ネットベースの消費者金融の将来性は明るいです。

では、競合にはどのよう企業があるのでしょうか?

注目2:個人向け消費者金融で中国の上位企業は?

オンラインの消費者金融のライバル企業の推移です。

消費者金融で最も伸びているのは、360ファイナンスですね。売上順に左から並べると、2番手はレキシンフィンテック(LX)、3番手はクディアン(QD)、4番手はフィンボリューション(FINV)と続きます。

将来的にも順調に売上と利益を伸ばすのは、360ファイナンスだと言えますね。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:360ファイナンスの四半期決算は?

- 18年12月に上場した、消費者金融の中国企業である

- プラットフォームで、融資にアクセスできない債務者を繋げる

- 20年1Qの営業利益率5%が、21年には34%まで上昇

- 利益率が高いプラットフォームが好調で、前年比3倍で拡大

- PlatFromの売上比率は、2年で13%から31%へ上昇

個人的には、360ファイナンスは投資したい銘柄のひとつです。

なぜならば、売上が上昇してる上に、利益率が大幅に上昇してるからです。20年1Qに5%だった営業利益率は、21年3Qに41%まで上昇しています。好調な理由は、利益率が高いプラットフォーム経由の売上高が伸びてるからです。

21年2Q時点のプラットフォーム事業は、前年比6.18倍で15.96億元です。19年時点では売上比率13%だったが、21年3Qには43%まで急上昇していますね。政府の有利な政策とデジタル技術の採用で、ネットベースの消費者金融の将来は明るいです。

中国リスクもあり、21年11月時点のPERは4.9倍で割安です。

中国だけではなく、米国のオンライン融資企業のアップスタートも好調です。21年の売上高は、5億ドルから6億ドル(前年比2.6倍)に上方修正しています。また、20年12月に上場したばかりだが、営業利益率も13%と高いです。