パロアルトネットワークスは、セキュリティ機器とプラットフォームを提供する米国企業です。セキュリティ機器では、特定の領域ではシスコを抜きトップ企業に拡大しています。25年4Qの売上は前年比+15%、26年1Qも+15%と好調が続きます。

- 「コロナは追い風で、20年3月から株価は4倍に増えた…」

- 「最大手シスコを抜き、セキュリティ機器で世界1位である…」

- 「売上高は10年で28倍だが、予想PER43倍は割高か…」

個人的には、パロアルトは投資したい銘柄ではないです。

なぜならば、AIブームの恩恵を受けられる銘柄だが、その恩恵はそれほど大きくないからです。

パロアルトは、エンドポイント(Cortex)、クラウド(Prisma Cloud)、ネットワーク(Strata)の全てを一つの巨大なプラットフォームに統合する戦略(Platformization)を取ります。

競合クラウドストライク(CRWD)、フォーティネット(FTNT)と同様に、同社もNVIDIAと深い関係にあります。

AI専用データセンター構想「NVIDIA Enterprise AI Factory」に、パロアルトのPrisma AIRS(AI Runtime Security)が検証済みデザインとして統合されました。また、「BlueField DPU」上で、同社のセキュリティ機能を直接動かすことで、CPUに負担を掛けずに、超高速で脅威検知を可能にします。

26年2Qの売上高予想は、25.8億ドル(前年比+14%)と横ばいです。

26年2月時点の予想PERは43倍と割高に感じます。

- パロアルトの4半期決算(25年9-12月)は?

- パロアルトの過去10年間の売上高や営業利益は?

- 売上高は10年で28倍だが、赤字を脱却できない理由は?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

パロアルトネットワークス(PANW)四半期決算は?

パロアルトネットワークス(PANW)の四半期決算を紹介します。

25年3Q決算(25年6月30日)

- 売上高:22.89億ドル(前年比+15%)

- 営業利益:2.18億ドル(+23%)

- 純利益:2.62億ドル(−5%)

- 1株当たり利益:0.80ドル(+21%)

25年4Q決算(25年9月30日)

- 売上高:25.36億ドル(前年比+15%)

- 営業利益:4.97億ドル(+108%)

- 純利益:2.54億ドル(−29%)

- 1株当たり利益:0.95ドル(+25%)

26年1Q決算(25年12月30日)

- 売上高:24.74億ドル(前年比+15%)◯

- 営業利益:3.09億ドル(+8%)

- 純利益:3.34億ドル(−4%)

- 1株当たり利益:0.49ドル(−4%)◯

1Qの売上高は前年比+15%で24.74億ドル、営業利益は3.09億ドルでした。25年3Qと4Qに続き、26年1Qの売上成長率も横ばいですね。営業利益率は12.4%と上向いています。

AI時代も、セキュリティの需要は高いです。

26年2Qの売上高予想は25.8億ドル(前年比+14%)と横ばいです。

また、26年通期売上予想を105.2億ドル(+14%)です。

「あらゆる指標で優れた業績を上げ、プラットフォーム化においても大きな成果を上げ、好調な会計年度のスタートを切りました」と、パロアルトネットワークスの会長兼CEOであるニケシュ・アローラ氏は述べています。「当社の強力なイノベーションエンジンと、CyberArk社およびChronosphere社の戦略的買収を組み合わせることで、AI時代のデータおよびセキュリティパートナーとして、当社は選ばれる存在としての地位を確立しました。」

パロアルトネットワークスの最高財務責任者であるディパック・ゴレチャ氏は、「売上高の堅調な成長と事業効率の高さからもわかるように、当社は年度初めから優れた業績を維持しました。この持続的な収益成長は、30%を超える営業利益率を四半期連続で達成したことに反映されており、2028年度の調整後フリーキャッシュフローマージン40%超達成への自信を強めています。」と述べています。

26年2Q決算(26年3月…)

26年2Q決算は、2月23日に公開予定です。

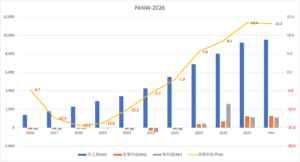

では、売上高や営業利益の10年間の推移はどうでしょうか?

パロアルトネットワークス(PANW)の損益計算書は?

パロアルトネットワークスは12年に53ドルで上場しました。26年2月は166ドルで推移しています。

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上高が順調に拡大しています。

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)です。

では、私たちはどのように投資判断すれば良いのでしょうか?

パロアルトネットワークス(PANW)の注目ポイントは?

パロアルトネットワークス(PANW)に投資する上で注目すべきポイントを紹介します。パロアルトネットワークスは、セキュリティ機器とプラットフォームを提供する米国企業です。サブスク型ビジネスに成功し、包括的なセキュリティを提供しています。

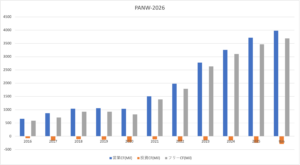

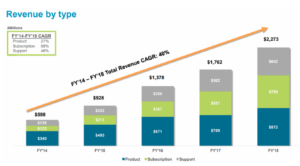

注目1:サブスクが売上高全体の7割を占める?

パロアルトネットワークスの事業別売上高の推移です。

パロアルトネットワークスは平均成長率+47%で順調に拡大しています。成長率が高いのはサブスクリプションで、21年には売上高全体の7割を占めています。セキュリティサービスを一括カバーするサブスク型は、包括的なビジネスとして需要が高いです。

具体的には、エンドポイント(接続されたPCやスマホ)、クラウドそれぞれにセキュリティ製品を展開し、それらを連携させることでネットワークと端末の双方がセンサーとなり包括的な脅威対策を可能とします。

パロアルトネットワークスは、他のセキュリティプラットフォームやベンダー企業を巻き込む形で進化しています。その結果、長年首位だったシスコを抜き、セキュリティ機器で世界1位に成長しています。

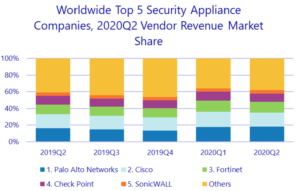

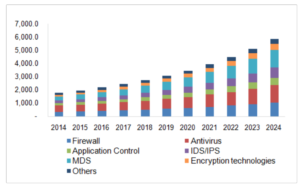

注目2:シスコを抜きセキュリティ機器世界1位に成長?

セキュリティティ機器の世界上位5社です。

業界最大手はパロアルトネットワークス(PANW)です。2番手にシスコ(CSCO)、3番手にフォーティネット(FTNT)、4番手にチェックポイント(CHKP)、5番手にソニックウォールと、米国企業5社がランクインします。

シスコのセキュリティ機器も前年比+10%前後で拡大しているが、パロアルトネットワークスはその2〜3倍で拡大しています。また、3番手のフォーティネットも急速にシェアを伸ばしています。

参考:フォーティネット(FTNT)四半期決算|上位企業のシェアを奪い急成長

では、セキュリティ関連の市場はどのように拡大しているのでしょうか?

注目3:年率11.8%で24年には270億ドル規模?

セキュリティ関連の市場規模の推移です。

PCやモバイル、通信量の増大に伴い、世界的にセキリティの重要度は増しています。20年のセキュリティ市場は168億ドルです。年率11.8%で拡大し、24年には270億ドルになると試算されています。

資金力がある企業は買収を進め、寡占化していく事が予想できます。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:パロアルトネットワークスの四半期決算は?

- 12年に上場した、セキュリティ機器を販売する米国企業

- サブスク型ビジネスに成功し、包括的なセキュリティを提供

- 他の企業やプラットフォームを巻き込む形で、事業を拡大してる

- 売上高は10年で28倍だが、営業利益率は−7%と赤字である

- 赤字企業だが、フリーCFは黒字で利益より成長を重視している

- セキュリティ機器で最大シェア、シスコを抜いて1位になる

- 競合はフォーティネットで、2社でシスコからシェアを奪う

パロアルトネットワークスは、長期で投資したい銘柄のひとつです。

なぜならば、市場1位だったシスコからシェアを奪い、順調に売上を拡大してるからです。同社の包括的なセキュリティを提供するサブスク型は、他のプラットフォームやベンダーを巻き込む形で成長してきました。競争力が高く急激にシェアを奪っています。

ただし、営業CFは黒字だが営業利益率は−7%の赤字企業ですね。

また、高い成長率を折り込み、21年11月時点の予想PERは70倍と割高にあります。そのため、株価が大きく下落する局面があれば購入したいですね。長期的には通信量の増大に伴い、セキュリティ機器の需要は今後も増え続けます。

シスコは特許に守られたビジネスで圧倒的なシェアを持ちます。

しかしながら、クラウドや低価格対商品の台頭で少しずつシェアを奪われていますね。フォーティネットは、セキュリティ機器のトップ企業で、シェアを奪っているうちの1社です。