マイクロンは世界3位のDRAMとNANDを製造する米国企業です。25年4Qの売上成長率は前年比+46%、26年1Qは+56%と加速しています。

- 「DRAMとNADNで世界3位、AIでメモリ価格が高騰…」

- 「半導体は4年周期があるも、AI需要で26年も好調…」

- 「株価は1年で4倍に高騰、予PER12倍はまだ割安…」

マイクロンはDRAMとNANDで世界3位の米国企業ですね。DRAMでもNANDでも、競合は韓国のSK Hynixとサムソンに続き、この3社が市場を寡占化しています。

個人的には、マイクロン株は投資したい銘柄のひとつです。

なぜならば、世界的なAIブームによりメモリの需要が急増しているからです。同社は24年2月にHBM3E(24GB 8層)をNVIDIAの「H200」に採用され、HBM4は26年2Q以降に登場する「Rubin」に搭載されます。同社CEOによると、26年のHBM供給分はすでに完売しているといいます。

また、AIに大量のメモリが使用されることで、PCやモバイル向けのDRAM、NAND価格も高騰しています。NANDでも世界3位の供給能力をもつ同社は、NAND価格高騰の恩恵を受ける企業でもありますね。

そのため、同社は設備投資を拡大させています。日本の広島工場に95億ドルでHBMの量産拠点を拡張、アイダホ州とニューヨーク州に2000億ドル、シンガポールに240億ドルでNANDフラッシュメモリの拡張を予定しています。

26年2Qの売上予想は、187億ドル(+133%)と強いです。

26年2月時点の予想PER12倍はまだまだ割安にあると言えます。

- マイクロン直近の4半期決算(21年9-11月)は?

- マイクロンの過去10年間の売上高や営業利益は?

- 4年周期で22年がピーク、投資すべきでない理由は?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

マイクロン(MU)の四半期決算は?

マイクロン(MU)の四半期決算を紹介します。

25年3Q決算(25年6月30日)

- 売上高:93.01億ドル(前年比+36%)

- 営業利益:21.69億ドル(+201%)

- 純利益:18.85億ドル(+467%)

- 一株利益:1.68ドル(+460%)

25年4Q決算(25年9月30日)

- 売上高:113.15億ドル(前年比+46%)

- Cloud Memo:45.43億ドル(+213%)

- Core Data Center:15.77億ドル(−23%)

- Mobile and Client:37.60億ドル(+24%)

- Automotive:14.34億ドル(+16%)

- 営業利益:36.54億ドル(+140%)

- 純利益:32.01億ドル(+260%)

- 一株利益:2.83ドル(+258%)

26年1Q決算(25年12月30日)

- 売上高:136.43億ドル(前年比+56%)

- Cloud Memo:52.84億ドル(+99%)

- Core Data Center:23.79億ドル(+3%)

- Mobile and Client:42.55億ドル(+63%)

- Automotive:17.20億ドル(+48%)

- 営業利益:61.36億ドル(+2.8倍)

- 純利益:52.40億ドル(+2.8倍)

- 一株利益:4.60ドル(+2.7倍)

1Qの売上高は前年比+56%で136.43億ドル、営業利益は+2.8倍で62.36億ドルでした。25年3Qと4Qに続き、売上と利益が加速していますね。営業利益率は44,.9%と、過去と比較してもかなり高い水準です。

AIブームにより、24年後半からDRAMの価格が高騰していますね。

26年2Qの売上予想は、187億ドル(+133%)と強いです。

マイクロンテクノロジーの会長兼社長兼CEOであるサンジェイ・メロトラは次のように述べています。「第1四半期において、マイクロンは会社全体および各事業部門において、過去最高の売上高と大幅な利益率の拡大を達成しました。第2四半期の見通しは、売上高、粗利益、EPS、フリーキャッシュフローのすべてにおいて大幅な記録更新を反映しており、2026年度を通じて業績が引き続き堅調に推移すると見込んでいます。マイクロンは、テクノロジーリーダーシップ、差別化された製品ポートフォリオ、そして強力な事業運営により、AI実現に不可欠な企業としての地位を確立しており、お客様のメモリとストレージに対する高まるニーズに応えるための投資を行っています。」

2026年第1四半期の設備投資(純額)(2)は45億ドル、調整後フリーキャッシュフロー(2)は39億ドルでした。マイクロンは、現金、市場性投資、および拘束性現金を合わせて120億ドルを期末に保有しました。2025年12月17日、マイクロンの取締役会は、1株当たり0.115ドルの四半期配当を宣言しました。この配当は、2025年12月29日の営業終了時点の株主に対し、2026年1月14日に現金で支払われます。

26年2Q決算(26年3月…)

26年2Q決算は、26年3月17日に公開予定です。

では、売上高や営業利益の10年間の推移はどうなっているのでしょうか?

マイクロン(MU)の10年間の損益計算書は?

マクロンは08年に6ドルで上場、21年12月は87ドル、26年2月は394ドルで推移しています。

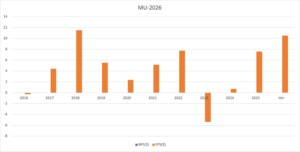

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、23年に半導体サイクルの底をつけた後に、AI需要で売上と利益が増えていますね。特に、25年後半以降は、DRAMとNAND価格の上昇で、更に売上が加速しそうです。

その2:BPSとEPSの10年間の推移は?

過去10年間のEPSの推移です。

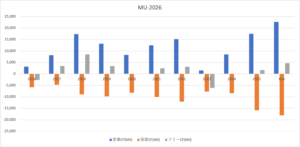

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)の推移です。

では、私たち投資家はどのように判断すれば良いのでしょうか。

マイクロン(MU)の注目すべきポイントは?

マイクロンに投資する上で、注目すべき点を紹介します。

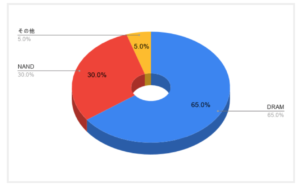

注目1:DRAMの売上高は65%でNANDは32%を占める?

マイクロン社は、SSDのDRAMとNAND製品を販売しています。

DRAMは売上高の64%を占め、NANDは32%を占めていますね。部門別に見ると、CNBC(コンピュータ&ネットワーク)が43%と多く、次にMBU(モバイル)向けが27%、その次にSBU(ストレージ)が16%と続きます。

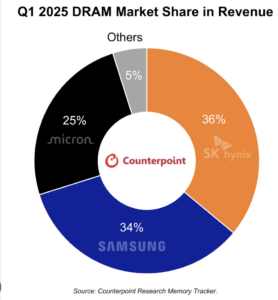

注目2:DRAMシェアは世界3位で25%を占める?

25年1Q時点のDRAMの市場シェアです。

世界1位は韓国SK Hynixで36%、2位はサムソンで34%、3位は米国マイクロンで25%ですね。

AI向けに開発された超高速DRAMのHBMは、NVIDIAに供給されています。25年後半からは、PCやモバイル向けのDRAM価格の値段も急騰しています。

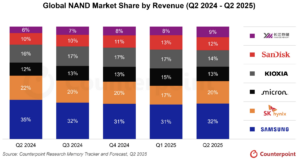

注目3:NANDシェアは世界3位で13%を占める?

25年2Q時点のNANDの市場シェアです。

世界1位は韓国サムソンで32%、2位はSK Hynixで20%、3位は米国マイクロンで13%ですね。

26年後半のDRAM価格の高騰に続き、NANDの価格も急上昇していますね。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:マイクロン(MU)の四半期決算は?

- 半導体業界で5位、SSD業界で1位の半導体メーカーである

- SSD市場シェアは19%で、競合社は韓国のサムスンである

- メモリ市場は4年周期で動くため、業績が安定しない

- 20年の市場は好調だが、21年以降は予測できない

- 中国の割合が15%で、米中貿易摩擦の影響を受ける

個人的には、マイクロン株は投資したい銘柄のひとつです。

なぜならば、世界的なAIブームによりメモリの需要が急増しているからです。同社は24年2月にHBM3E(24GB 8層)をNVIDIAの「H200」に採用され、HBM4は26年2Q以降に登場する「Rubin」に搭載されます。同社CEOによると、26年のHBM供給分はすでに完売しているといいます。

また、AIに大量のメモリが使用されることで、PCやモバイル向けのDRAM、NAND価格も高騰しています。NANDでも世界3位の供給能力をもつ同社は、NAND価格高騰の恩恵を受ける企業でもありますね。

そのため、同社は設備投資を拡大させています。日本の広島工場に95億ドルでHBMの量産拠点を拡張、アイダホ州とニューヨーク州に2000億ドル、シンガポールに240億ドルでNANDフラッシュメモリの拡張を予定しています。

26年2Qの売上予想は、187億ドル(+133%)と強いです。

26年2月時点の予想PER12倍はまだまだ割安にあると言えます。