マーベル(MRVL)は、大手クラウド向けにAI半導体(カスタムチップ)を製造する半導体企業です。26年3Qの売上成長率は前年比+36%、4Qは+22%と減速しています。

- 「ASICでは、競合ブロードコムからシェアを奪えるか…」

- 「Amazonと提携し、学習や推論チップで共同開発…」

- 「AI高成長を考えると、26年3月の予想PER23倍は割安か…」

マーベルは、大手クラウド向けにカスタムチップ(ASIC)を製造する企業です。主に、Amazonの学習向け「Trainium」や推論向け「Inferentia」を協業しています。競合ブロードコム(AVGO)とは、データセンター向けEthernet Switch市場でも競合していますね。

個人的には、マーベルは投資したい銘柄ではないです。

なぜならば、ASIC市場でもEthernet Switch市場でも、競合ブロードコムのシェアを奪うことに成功していないからです。25年時点でブロードコムの市場シェア75%に対し、マーベルは5%にとどまります。

また、この分野は競争が激しく、ブロードコムでもGoogleのTPU案件の一部を台湾企業のMediaTekに奪われたり、マーベルもAmazonの案件で他社に奪われるなど、競争が激化しています。マーベルは、25年12月に光通信技術に強いCelestial AIを32.5億ドルで買収するも、シェアを奪うのは難しそうです。

27年1Qの売上予想は、24億ドル(前年比+26%)と弱いです。

26年3月時点の予想PERは23倍で割高です。

- MRVL直近の4半期決算(25年9-12月)は?

- MRVLの過去10年間の売上高や営業利益は?

- 26年以降は、ブロードコムのシェアを奪うのか?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

マーベル(MRVL)の四半期決算は?

マーベル(MRVL)の四半期決算を紹介します。

26年2Q決算(25年9月30日)

- 売上高:20.06億ドル(前年比+57%)◯

- Data center:14.90億ドル(+69%)

- Enterprise networking:1.93億ドル(+9%)

- Carrier infrastructure:1.30億ドル(−6%)

- Consumer:1.15億ドル(+84%)

- Automotive:0.76億ドル(—%)

- 営業利益:2.90億ドル(前年度−1.04億ドル)

- 純利益:1.94億ドル(前年度−1.93億ドル)

- 一株利益:0.22ドル(前年度−0.22ドル)

26年3Q決算(25年12月30日)

- 売上高:20.74億ドル(前年比+36%)◯

- Data center:15.17億ドル(+38%)

- Enterprise networking:2.37億ドル(+57%)

- Carrier infrastructure:1.67億ドル(+98%)

- Consumer:1.16億ドル(+21%)

- Automotive:0.35億ドル(−58%)

- 営業利益:3.57億ドル(前年度−7.02億ドル)

- 純利益:19.01億ドル(前年度−0.47億ドル)

- 一株利益:2.22ドル(前年度−0.78ドル)

26年4Q決算(26年3月30日)

- 売上高:22.18億ドル(前年比+22%)◯

- Data center:16.51億ドル(+21%)

- Communication:5.67億ドル(+26%)

- 営業利益:4.04億ドル(+71%)

- 純利益:3.96億ドル(+98%)

- 一株利益:0.46ドル(+100%)◯

4Qの決算は前年比+22%で22.18億ドル、営業利益は4.04億ドルでした。26年2Qや3Qに続き、4Qの売上も減速していますね。営業利益率は18.2%と過去最高に高い水準ですね。

同社はブロードコムと、ASIC(カスタムAIチップ)とイーサネットスイッチ市場で競合しています。ただし、両分野ともブロードコムとの差は大きく、巻き返すのは簡単ではありません。また、前年比ではデーターセンター事業の売上成長率は低下傾向にあります。

27年1Qの売上予想は、24億ドル(前年比+26%)と弱いです。

第4四半期純収益:22億1,900万ドル(過去最高、前年同期比22%増)

第4四半期売上総利益率:GAAPベースの売上総利益率51.7%、非GAAPベースの売上総利益率59.0%

第4四半期希薄化後1株当たり利益:GAAPベースの希薄化後1株当たり利益0.46ドル、非GAAPベースの希薄化後1株当たり利益0.80ドル2026年度第4四半期の純収益は22億1,900万ドルで、2025年12月2日に発表した当社業績予想の中央値を1,900万ドル上回りました。2026年度第4四半期のGAAPベースの純利益は3億9,610万ドル(希薄化後1株当たり0.46ドル)でした。2026年度第4四半期の非GAAPベースの純利益は6億8,510万ドル(希薄化後1株当たり0.80ドル)でした。第4四半期の営業キャッシュフローは3億7,370万ドルでした。

2026年度の純収益は81億9,500万ドルで、過去最高を記録しました。2026年度のGAAPベースの純利益は26億7,000万ドル(希薄化後1株当たり3.07ドル)でした。2026年度の非GAAPベースの純利益は24億6,600万ドル(希薄化後1株当たり2.84ドル)でした。

「マーベルは、堅調なAI需要に支えられ、2026年度の売上高が81億9,500万ドルとなり、前年比42%増という過去最高を記録しました。また、GAAPベースの1株当たり利益は3.07ドル、非GAAPベースの1株当たり利益は2.84ドルとなり、前年比81%増となり、当社のビジネスモデルにおける強力な営業レバレッジを実証しました」と、マーベルの会長兼CEOであるマット・マーフィー氏は述べています。「データセンター事業が引き続き好調で、受注が記録的なペースで増加し続けることから、2027年度も四半期ごとに前年比の売上高成長が加速すると予想しています。好調な実績と見通しに加え、2026年度の設計受注件数は過去最高を記録し、今後の成長を牽引していくと期待しています。」

2027年度第1四半期の財務見通しには、2026年度末に買収を完了したCelestial AIとXConn Technologiesの業績予想が含まれています。

参考:Marvell Technology, Inc. Reports Third Quarter of Fiscal Year 2026 Financial Results

27年1Q決算(26年6月…)

27年1Q決算は、6月2日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

マーベル(MRVL)の10年間の損益計算書は?

26年2月は80ドルで推移していますね。

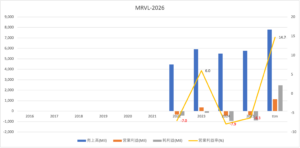

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上と利益はAIブームで急拡大していますね。

ただし、競合のブロードコム(AVGO)と比較すると伸びは限定的です。

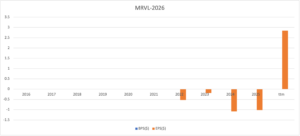

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。

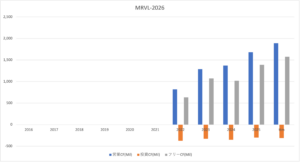

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(投資CF−営業CF)です。

では、私たち投資家はどのような点に注目すれば良いのでしょうか?

マーベル(MRVL)の注目ポイントは?

マーベルに投資する上で、注目すべき点を紹介します。

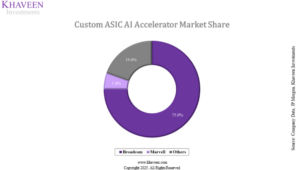

注目1:マーベルはASICで5.4%のシェア?

参考:Marvell: Robust Data Center Market Drives 25%+ Revenue Growth

25年のカスタムチップ(ASIC)の市場シェアです。

業界最大手はブロードコム(AVGO)の75%、対してマーベルは5.4%と小さいですね。25年のデーターセンター事業の推移を見ても、シェアを奪っているとは言えないですね。

今後もマーベルにとって厳しい展開が続きます。

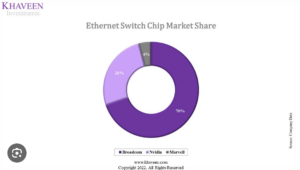

注目2:Ethernet Switch市場で4%のシェア

22年時点でのEthernet Switch市場のシェアです。

1位はブロードコムで70%、2位はNVIDIAで26%、3位はマーベルで4%と続きます。

同社は、Ethernert市場でもブロードコムと競合するも、大幅に出遅れてると言えますね。しかし、25年12月に光通信技術に強いCelestial AIを32.5億ドルで買収するなど、追い上げようとしています。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:マーベル(MRVL)の四半期決算は?

- 「ASICでは、競合ブロードコムからシェアを奪えるか…」

- 「Amazonと提携し、学習や推論チップで共同開発…」

- 「AI高成長を考えると、26年2月の予想PER23倍は割安か…」

個人的には、マーベルは投資したい銘柄ではないです。

なぜならば、ASIC市場でもEthernet Switch市場でも、競合ブロードコムのシェアを奪うことに成功していないからです。25年時点でブロードコムの市場シェア75%に対し、マーベルは5%にとどまります。

また、この分野は競争が激しく、ブロードコムでもGoogleのTPU案件の一部を台湾企業のMediaTekに奪われたり、マーベルもAmazonの案件で他社に奪われるなど、競争が激化しています。マーベルは、25年12月に光通信技術に強いCelestial AIを32.5億ドルで買収するも、シェアを奪うのは難しそうです。

26年4Qの売上予想も、22億ドル(前年比+21%)と減速しています。

26年2月時点の予想PERは23倍で割高です。