オンライン融資のレンディングクラブは、21年の経済再開で最も恩恵を受ける銘柄のひとつですね。コロナで業績が急速に悪化するも、21年1Qは元の水準まで戻しつつあります。20年11月に株価は上昇し、株価は1年で10倍に上昇しています。

- 「コロナ後の景気回復で、20年11月に株価は10倍に高騰…」

- 「パンデミックで業績が悪化するも、1年で元の水準に回復した…」

- 「株価は低迷が続き、最高値から87%も暴落している…」

レンディング・クラブは、P2P融資のプラットフォームを提供する企業です。同社は提携銀行に代わって審査や融資引受け手続きをすることで、取引手数料を得ています。パンデミックで経済が悪化し減速するも、21年後半には融資ビジネスは成長が加速しています。

個人的には、レンディング・クラブは投資したい銘柄ではありません

なぜならば、コロナ後に業績が上向くも、21年4Qは前四半期比で成長が鈍化しているからです。21年4Qは前年比+247%で好調だが、前四半期比では+9%と成長が止まっています。2Qに業績が上向いたのは、銀行を買収したからですね。

低金利もあり、世界的にP2P個人融資は拡大傾向にあります。

ただ、P2P個人融資は規制も厳しく、どこまで市場が拡大するか読めません。少なくとも、金利が上昇する局面では貸倒リスクもあるため、安心して投資できる銘柄ではありません。前四半期比較で成長が止まっている状態では、リスクを取って投資するような銘柄でもありません。

実際に、22年は金利急騰により売上は鈍化していますね。ただし、22年11月時点の予想PERは5.8倍と割安にあります。

- レンディングの4半期決算(22年7-9月)は?

- レンディングの過去10年間の売上高や営業利益は?

- 業績はマイナス成長が続くが、株価は4倍に上昇した?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

レンディング・クラブ(LC)の四半期決算は?

レンディング・クラブ(LC)の過去四半期の決算を紹介します。

22年1Q決算(22年3月31日)

- 売上高:2.895億ドル(前年比+175%)

- Non-interest income:1.898億ドル(+117%)

- Interest income:0.996億ドル(+439%)

- 営業利益:—億ドル(—%)

- 純利益:0.408億ドル(前年度−0.471億ドル)

- 1株当たり利益:0.39ドル(前年度−0.49ドル)

22年2Q決算(22年6月30日)

- 売上高:3.41億ドル(前年比+51%)

- 営業利益:—億ドル(—%)

- 純利益:1.82億ドル(+1842%)

- 1株当たり利益:0.45ドル(+309%)

22年3Q決算(22年9月30日)

- 売上高:3.04億ドル(前年比+23%)◯

- Non-interest income:1.81億ドル(+1%)

- Interest income:1.23億ドル(+89%)

- 営業利益:—億ドル(—%)

- 純利益:0.43億ドル(+58%)

- 1株当たり利益:0.41ドル(+57%)◯

3Qの売上高は前年比+23%で3.04億ドル、純利益は+58%で0.43億ドルでした。22年1Qと2Qに続き、3Qの売上と利益は急減速しています。純利益率は14%と、再び減速していますね。

コロナを契機に、20年はオンライン融資の需要が低下しています。同社は、全社員の30%に相当する460人を解雇するなど、長期で低迷しそうでしたね。しかし、経済が再開するにつれて、急速に売上高は上昇しています。

ただし、金利が急騰している22年は同社に迎い風ですね。

4Qの売上予想は2.60億ドル(前年比−5%)、22年通期では11.85億ドルに引き上げています。

「経済環境が悪化する中、デジタル バンクの戦略的優位性を活用して、堅実な結果を達成しました。 レンディングクラブの最高経営責任者(CEO)であるスコット・サンボーンは、次のように述べています。 「私たちが予想したように、市場のボリュームは、金利の急速な上昇に起因する特定のローン投資家の資金調達コストの上昇によって影響を受けました。 時間が経つにつれて、金利が安定し、個人ローンの価格が変更され続けるにつれて、この影響は徐々に緩和されると予想されます。 当社のデジタル バンクおよびその他の戦略的優位性により、進化する経済を効果的にナビゲートし、魅力的な成長機会が出現したときにそれを活用することができます。」

22年4Q決算(22年12月…)

22年4Q決算は、23年1月28日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか

レンディング・クラブ(LC)の損益計算書は?

レンディング・クラブは15年に123ドルで上場しました。上場時点が最高値で、株価は長く低迷が続いていますね。22年11月は10ドル前後で推移しています。

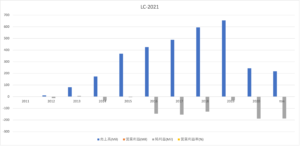

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、19年まで売上高が順調に伸びていました。しかし、パンデミックによる景気悪化で、業績は大きく落ち込んでいます。オンラインのP2P融資は、信用が十分でない消費者が多いからです。

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。EPSは減少し続け、EPSは大幅な赤字が続いています。21年の自己資本比率は16%と、20年の38%から大幅に低下しています。

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、20年に黒字化に成功しています。業績が大きく落ち込むも、営業CFは大きく上昇していますね。

では、私たち投資家はどのように投資判断したら良いのでしょうか?

レンディング・クラブ(LC)の注目ポイントは?

レンディング・クラブ(LC)の注目すべきポイントを紹介します。レンディング・クラブは、P2P融資のプラットフォームを提供する企業です。コロナによる経済悪化で、個人融資は大きな打撃を受けていますね。

注目1:コロナから1年で前年比−20%まで急回復?

レンディングクラブの事業別の売上高推移です。

同社の業績は、パンデミックが発生した20年2Qに大きく減少しています。しかしながら、1年後の21年1Qには業績をほぼ戻しています。経済悪化により信用が縮小するも、FRBなどの金融緩和により景気が急速に回復してるからです。

金利収入(Net Interest Income)も、プラットフォームなどの手数料収入も上向いてます。レンディングクラブは、P2P融資の大手として知られています。

では、どれくらいの市場シェアがあるのでしょうか?

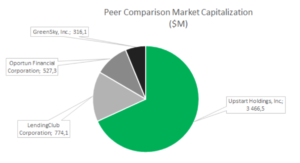

注目2:P2P融資ビジネスでUPSTに次ぐ2番手?

アップスタートのような融資ビジネスしてる競合企業のシェアです。

P2P融資ビジネスの中では、アップスタート(UPST)が業界最大手で7割前後のシェアを持ちます。次いで、レンディングクラブ、オポ−チュン・ファイナンシャル(OPRT)、Green Sky(GSKY)と続いています。

レンディングクラブは、競合のアップスタートにシェアを奪われています。

アップスタートはAIを活用して、オンラインで個人融資する企業です。従来のFICOスコアに加えて、教育や雇用などの情報を利用している事が大きな特徴です。事業開始は12年で、大学生向けに受講料の支払いが発生しない金融商品を提供しています。

卒業した学生は、給与からあらかじめ定めた割合で返済します。アップスタート強みは、潜在的な借り手の信用力を判断できる事ですね。

参考:アップスタート(UPST)四半期決算|売上は前年比2.6倍に上方修正

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:レンディング・クラブ(LC)の四半期決算は?

- 15年に上場、P2P融資のプラットフォーム運営する米国企業

- 審査や融資引受け手続の代行で、提携銀行から手数料収入を得る

- コロナで貸出が減少したことで、売上高は前年比−63%になる

- コロナ以前から赤字で、21年1Qの営業利益率は−18%

- P2P融資最大手だが、競合UPSTなどにシェアを奪われている

個人的には、レンディング・クラブは投資したい銘柄ではありません

なぜならば、コロナ後に業績が上向くも、22年4Qは前四半期比で成長が鈍化しているからです。22年4Qは前年比+247%で好調だが、前四半期比では+9%と成長が止まっています。2Qに業績が上向いたのは、銀行を買収したからですね。

低金利もあり、世界的にP2P個人融資は拡大傾向にあります。

ただ、P2P個人融資は規制も厳しく、どこまで市場が拡大するか読めません。少なくとも、金利が上昇する局面では貸倒リスクもあるため、安心して投資できる銘柄ではありません。前四半期比較で成長が止まっている状態では、リスクを取って投資するような銘柄でもありません。

P2P融資で業界最大手は、アップスタート(UPST)です。