自動運転用のLiDARを製造するルミナー・テクノロジーズは、19年3月にSPAC上場した銘柄です。インテルと13億ドルの契約を結んだことで、20年11月に株価は4.1倍にも上昇しました。では、経済再開する21年後半は、業績が上向くのでしょうか?

- 「13億ドルの契約で、株価は2ヶ月で4.1倍にも高騰した…」

- 「LiDAR市場は年率19%、25年には38億ドルに拡大…」

- 「0.14億ドルの売上高は、13億ドルに増えるかもしれない…」

ルミナーは、自動運転用のLiDARを開発製造する米国企業です。19年3月にSPAC上場したばかりで売上高がない赤字企業です。しかし、イスラエルの半導体Mobileyeに供給することで、13億ドルの売上見込みがあると20年12月に報道されています。

個人的には、ルミナーは投資したい銘柄ではありません。

なぜならば、競合企業が多く最終的には価格競争に陥ると思うからです。ルミナーは事業の実態がなく、営業損失額は売上の7倍を超えるほど巨額です。それでも、22年2月時点で株価が14ドルを付けてるのは、13億ドルの売上見込みがあるからです。

しかし、実態がない報道内容に過度に信用すべきではありません。このような報道が出る理由は、資金調達の必要があるからですね。

LiDARの製造は、中国企業が多く最終的には価格競争に突入します。Googleの自動運転車が搭載しているLiDAR価格は7.5万ドルと高価です。ルミナーの想定価格は500ドルだが、自動運転が進む中国ではすでに1000ドル未満で販売してます。

また、グーグルやテスラはLiDARを必要としない自動運転の開発に力を入れています。これらを踏まえると、ルミナー将来性は決して明るくはありません。21年11月にNVIDIAが採用されると発表するも、個人的には買いの理由にはなりません。

投資判断を行うのは事業化に成功し、収益性が見えてからです。

- ルミナーの4半期決算(23年7-9月)は?

- ルミナーの過去10年間の売上高や営業利益は?

- 売上高13億ドルの見込みでも、投資すべきでない理由は?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

ルミナー(LAZR)の四半期決算は?

ルミナー・テクノロジーズ(LAZR)の四半期決算を紹介します。

23年1Q決算(23年3月30日)

- 売上高:1450万ドル(前年比+111%)◯

- Product:736万ドル(+377%)

- Services:714万ドル(+34%)

- 営業利益:−14189万ドル(前年度−8233万ドル)

- 純利益:−14677万ドル(前年度−8833万ドル)

- 1株当たり利益:−0.40ドル(前年度−0.25ドル)✖️

23年2Q決算(23年6月30日)

- 売上高:1619万ドル(前年比+63%)◯

- Product:992万ドル(+451%)

- Services:627万ドル(−23%)

- 営業利益:−14389万ドル(前年度−10444万ドル)

- 純利益:−14175万ドル(前年度−9523万ドル)

- 1株当たり利益:−0.37ドル(前年度−0.27ドル)◯

23年3Q決算(23年9月30日)

- 売上高:1695万ドル(前年比+13%)✖️

- Product:1075万ドル(+58%)

- Services:620万ドル(+3%)

- 営業利益:−12892万ドル(前年度−11495万ドル)

- 純利益:−13433万ドル(前年度−11755万ドル)

- 1株当たり利益:−0.34ドル(前年度−0.33ドル)

3Qの売上高は前年比+13%で1695万ドル、営業利益は−1.28億ドルでした。23年3Qも利益は大幅に赤字です。営業損失額は売上高の7.6倍と依然として赤字は大きいです。

23年通期の売上予想は、7500万ドル(前年比+85%)を見込みます。

19年3月にSPAC上場し、まだ事業化できていない銘柄です。

インテルのMobileyeと開発契約を提携し、13億ドルの売上見込みだけが期待材料です。CEOは将来の見通しに対して強気で、大口顧客獲得目標を3件から6件に引き上げる、受注残高成長目標を+40%から60%に拡大すると述べています。

3Qも提携企業がいくつか増えたことを発表しています。また、NVIDIAのプラットフォームに採用されると言います(参考:自動運転向けLiDARをNVIDIAが採用)。

創設者兼最高経営責任者(CEO)のオースティン・ラッセル氏は「Luminarでは初めて、規模の経済と収益性への道のりの転換点を認識している」と述べた。 「私たちは、ボルボ・カーズとの初の世界的な車両発売に至るまでのRun at Rateの生産能力と品質監査に合格しました。 同時に、当社はフリーキャッシュフローと粗利益率の効率向上を積極的に推進しており、これは第4四半期以降も続くと予想しています。」

同社は、オースティン・ラッセル氏によって設立されたLiDAR企業です。

ルミナーは自動運転の目となるLiDARセンサーを売りとしている企業です。2020年時点で25歳のオースティン・ラッセル氏によって創業されました。ラッセル氏は16歳のときにスタンフォード大学で物理学を学び中退。その後17歳でルミナーを創業し、事業に傾倒。

IPOの前から注目されており、2017年には約3,600万USDの資金調達を成功させています。そして2020年のIPOでは、ラッセル氏の持ち株の時価総額は約11億ドルを超え、若いビリオネアが誕生したとメディアが取りあげました。

23年4Q決算(23年12月…)

23年4Q決算は、24年2月9日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

ルミナー(LAZR)の10年の損益計算書は?

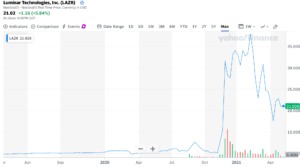

ルミナー・テクノロジーズは19年3月に9ドルで上場しました。20年11月に株価は高騰し、最高値37ドルを付けています。23年11月は3.6ドル前後で推移しています。

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上高は1400万ドルで伸びていません。研究開発している段階で、まともな収益はまだ発生していません。しかし、ルミナーはイスラエルのMobileye(インテルの半導体子会社)にLiDARを供給すると発表しています。

Mobileyeにもデバイスを供給すれば、13億ドルの売上が見込みると言います。21年以降の業績動向に注視したいですね。

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。EPSは大きく赤字だが、IPO上場に成功したことで自己資本比率は29%です。事業を継続するのに十分ではないため、さらに資金調達が必要ですね。

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、大幅な赤字を抱えています。売上高は1400万ドルなのに、毎年7800万ドルの現金が消えています。手元資産は十分ではなく、さらに資金調達する必要がありますね。

では、私たちはどのように投資判断すれば良いのでしょうか?

ルミナー(LAZR)の注目すべきポイントは?

ルミナー・テクノロジーズ(LAZR)に投資する上で注目すべきポイントを紹介します。ルミナーは、自動運転用のLiDARを提供する米国企業です。イスラエルのMobileyeに供給することで、13億ドルの売上が発生すると20年12月に発表しています。

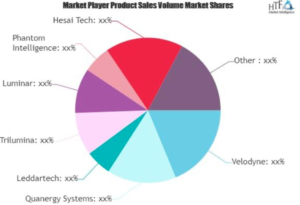

注目1:3Dセンシング技術でルミナーは上位企業?

自動運転車のセンサー市場の上位企業です。

ルミナーは自動運転センサーの上位企業の1社です。競合企業には聞いたことがない会社の名前が並びます。

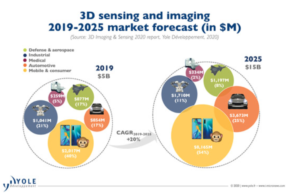

3Dセンシングは、自動運転だけではなくAR対応のスマホでも利用される技術です。では、将来的に市場はどれくらい拡大するでしょうか?

注目2:3Dセンシングは25年に3倍の150億ドル?

3Dセンシングの市場規模の推移です。

3Dセンシング市場は年率20%で拡大し、25年に3倍の150億ドルになると予測されています。3Dセンシングの用途はスマホ端末が最も大きく54%を占めます。次いで、自動運転が25%と多く、軍事産業や消費者向けでも利用されます。

では、ルミナーが製造するLiDARの市場シェアはどうでしょうか?

注目3:LiDAR市場は25年に2.3倍の38億ドルに拡大?

参考:LiDARが逆風に直面

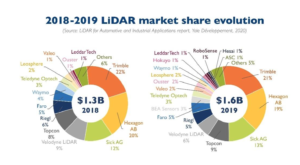

18年と19年のLiDARの市場シェアです。

LiDAR市場には多くのハイテク企業が参入していますね。LiDAR 市場全体は年率19%で拡大し、25年には2.3倍の38億ドル規模になります。今後5年間で、自動車がLiDAR技術の牽引役になる事が期待されています。

ただし、LiDARは急速に低価格化が進んでいる点に注意が必要です。

Googleの自動運転車が搭載しているLiDAR価格は7.5万ドルです(参考:自動運転の分野を制覇する?)。しかし、ルミナーは500ドル前後を想定し、低価格で高性能を売りにしています。競合が多い上に価格競争に突入するため、儲からない可能性が高いです。

実際に、価格競争に強い中国企業が市場シェアを獲得し、事業を拡大しています。中国企業は他のメーカーの5分の1程度である、1000ドル以下で販売しています。低単価の LiDAR が、工場、輸送など新たな産業に組み込まれる事を期待されていますね。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:ルミナー(LAZR)の四半期決算は?

- 19年3月に上場した、自動運転用LiDARを製造する米国企業

- 赤字企業だが、半導体企業に13億ドルを供給する予定である

- 20年売上高は0.14億ドル、営業利益率は−622%である

- GoogleのLiDARは7.5万ドルだが、同社は500ドル前後

- LiDAR事業は競争相手が多く、価格競争に突入し利益を得られない

個人的には、ルミナーは投資したい銘柄ではありません。

なぜならば、競合企業が多く最終的には価格競争に陥ると思うからです。ルミナーは事業の実態がなく、営業損失額は売上の7倍を超えるほど巨額です。それでも、21年11月時点で株価が20ドルを付けてるのは、13億ドルの売上見込みがあるからです。

しかし、実態がない報道内容に過度に信用すべきではありません。このような報道が出る理由は、資金調達の必要があるからですね。

LiDARの製造は、中国企業が多く最終的には価格競争に突入します。Googleの自動運転車が搭載しているLiDAR価格は7.5万ドルと高価です。ルミナーの想定価格は500ドルだが、自動運転が進む中国ではすでに1000ドル未満で販売してます。

また、グーグルやテスラはLiDARを必要としない自動運転の開発に力を入れています。これらを踏まえると、ルミナー将来性は決して明るくはありません。21年11月にNVIDIAが採用されると発表するも、個人的には買いの理由にはなりません。

投資判断を行うのは事業化に成功し、収益性が見えてからです。

自動運転に投資するならば、最も研究開発が進んでいるバイドゥ(BIDU)にすべきですね。