クラウドの台頭により、IBMは長い間低迷していましたね。しかし、22年には不採算部門を切り離し、マルチクラウド&AIでプレゼンスを発揮しています。13年から株価は下がり続けてるが、分社化すれば利益率が高い会社に生まれ変わるでしょうか?

- 「バフェット売却した13年以降、株価は下がり続けてる…」

- 「22年に分社化するが、業績と株価は低迷を続けてる…」

- 「クラウド&AI事業は好調で、粗利益率は78%と高い…」

IBMは、大規模なシステム構築や受託開発で世界を代表する米国IT企業です。しかし、クラウドの台頭により近年は業績が低迷しています。22年には不採算部門である保守運用部門を切り離し、クラウド&AI部門に資源を集中する戦略です。

個人的には、IBMは投資したい銘柄ではありません。

なぜならば、長い間業績が低迷し、成長する未来像が描けないからです。売上高は毎年右肩下がりで、営業利益率は9.4%まで低下していますね。分社化に成功しても、アマゾンやマイクロソフト、グーグルとの競争は変わりません。

実際に、分社後の営業利益率は14%と高くはないですね。収益性が低い従来のITサポートを切り離しても、それほど期待値は高くはありません。ハイブリッドクラウドの成長率は+16%としているが、会社全体では+6.4%と低いです。

23年11月時点の予想PER13倍でも割安には感じません。

- IBM直近の4半期決算(23年7-9月)は?

- IBMの過去10年間の売上高や営業利益は?

- クラウド&AI部門は、いつまで好調が続く?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

IBMの四半期決算は?

IBMの四半期決算を紹介します。

23年1Q決算(23年3月30日)

- 売 上 高 :142.52億ドル(前年比+0.3%)

- 営業利益:—億ドル(—%)

- 純 利 益 :9.27億ドル(+26%)

- 1株利益:1.36ドル(−2.8%)

23年2Q決算(23年6月30日)

- 売 上 高 :154.75億ドル(前年比−0.4%)◯

- Software:66.08億ドル(+7.1%)

- Consulting:50.13億ドル(+4.2%)

- Infrastructure:36.18億ドル(−15%)

- 営業利益:20.00億ドル(+16%)

- 純 利 益 :15.83億ドル(+13%)

- 1株利益:1.74ドル(+12%)○

23年3Q決算(23年9月30日)

- 売 上 高 :147.52億ドル(前年比+4.5%)◯

- Software:62.65億ドル(+7.8%)

- Consulting:49.63億ドル(+5.5%)

- Infrastructure:32.72億ドル(−2.3%)

- 営業利益:18.73億ドル(前年度−45.01億ドル)

- 純 利 益 :17.04億ドル(前年度−31.96億ドル)

- 1株利益:1.84ドル(前年度−3. 54ドル)○

3Qの売上高は前年比+4.5%で147.52億ドル、営業利益は18.73億ドルでした。23年1Qや2Qと比較して、3Qの売上は加速しています。営業利益率は12.6%と上向いていますね。

不採算部門を分社化し、売上成長率は安定していますね。

IBMは21年4Qに、従来型のITサービス部門を新会社キンドリルに切り離しました。事業の軸を成長産業のクラウドと人工知能に移すためですね。22年2Qのハイブリッドクラウドの売上高は、前年比+14%だとしています。

個人的には、分社化後もあまり期待していません。なぜならば、クラウド事業も競争が激しく、IBMが優勢とは限らないからです。

23年通期の売上予想は、前年比+4%前後を見込みます。

IBMの会長兼最高経営責任者であるアルビンド・クリシュナ氏は、「テクノロジーは依然として、世界中の組織にとって競争力のある差別化と進歩の重要な源泉である。顧客は、生産性と生産性を最大限に高めるために、当社のハイブリッド・クラウド・ソリューションとともに、当社のwatsonx AIおよびデータ・プラットフォームを採用するケースが増えている」と語った。 運用効率。 これは、当社のソフトウェアおよびコンサルティング事業の確実な成長を促進するのに役立ちます。 その結果、当社は通期の収益とフリーキャッシュフローの成長予想に引き続き自信を持っています。」

23年4Q決算(23年12月…)

23年4Q決算は、24年1月26日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

IBMの10年間の損益計算書は?

IBMは1984年に31ドルで上場しました。12年に最高値213ドルを付けるも、その後は長く低迷しています。23年11月は137ドル前後で推移しています。

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上も営業利益も低下していますね。クラウド&AI部門は好調だが、その他の事業が足を引っ張っています。大規模なシステム構築の導入は、クラウドと相反するビジネスだからです。

クラウド部門の粗利益率は78%と特出して高いです。不採算部門を切り離すまでは、不調が続きそうです。

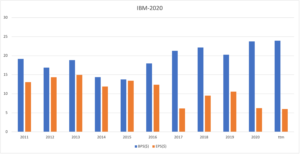

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。BPSは右肩上がりだが、EPSは低下していますね。自社株買いと配当に積極的で、株式数は10年で26%も減少しています。

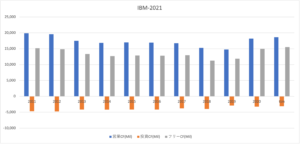

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CFー投資CF)は、常に黒字です。営業CFは20年のコロナ禍で上向いていますね。設備投資を必要としないクラウド事業が伸びており、投資CFは低く抑えられています。

では、私たち投資家はどのように判断すれば良いのでしょうか?

IBMに投資する上で注目ポイントは?

IBMに投資する上で、注目すべきポイントを紹介します。IBMは、米国の大手IT企業です。大規模なシステム構築や受託開発で世界的な企業ですね。22年には不採算部門を切り離し、クラウド&AI部門に資源を集中する戦略です。

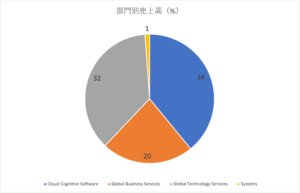

注目1:クラウド&AI事業が売上比率の34%を占める?

21年4Qの事業別の売上高推移です。

売上比率が最も高いのは、主力のクラウド&AI事業で34%を占めます。次いで、顧客のITインフラの構築や運用のテクノロジー事業が32%、受託開発のビジネス事業が20%、大型システムを導入するシステム事業が1%を占めます。

IBMは、22年に低迷してる事業を切り離す予定です。

低迷してる事業とは、具体的には大型コンピュータの保守や運用です。クラウド&AI部門に資源を集中して、それ以外の不採算部門を切り離します。クラウド&AI部門は唯一の成長分野で、今後も高い成長率が期待できます。

では、IBMのクラウドはどれくらい強いのでしょうか?

注目2:IBMはプライベートクラウドで世界1位?

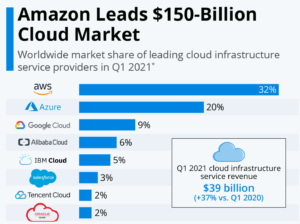

クラウド全体を細分化した市場シェアです。

クラウド市場は大きく分けて、IaaS(インフラ)、PaaS(プラットフォーム)、SaaS(サービスやアプリ)に分かれます。最も大きな市場はSaaSで1105億ドル、次いでIaaSが491億ドル、PaaSが230億ドルと続きます。

各領域ごとに、上位企業が異なる点に注意が必要ですね。

アマゾン、マイクロソフトが強い領域は、IaaS & PaaSですね。一方で、プライベートクラウド領域では、IBMは世界1位のシェアを獲得しています。

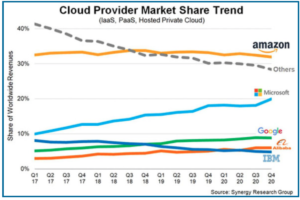

21年Q1時点で、IBMは世界5位のクラウド事業者でもあります。

注目3:IBMは世界5位のクラウド事業者である?

IaaSとPaaS、プライベートクラウドの市場シェア推移です。

PaaSを含めた市場でも、アマゾンが33%と世界1位です。ただし、IaaS市場単体と比較すると、市場を独占できてない事がわかります。2位はマイクロソフトで、過去3年で市場シェアを2倍に増やしていますね。

IBMは世界で5位のクラウド事業者です。大手4社にシェアを奪われているが、AIを活用したマルチクラウドでは高いプレゼンスを持ちます。

IBM Cloudは世界シェアの5%を保有しています。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:IBMの四半期決算は?

- バフェット氏は、IBM投資に失敗して2018年に売却

- 3つの主要部門が、売上高の9割を占めている

- ビジネス部門とテクノロジー部門は、成長が鈍化している

- 成長産業であるクラウドも、成長が鈍化傾向にある

- IBMクラウドの市場シェアは、1.8%しかない

- 人工知能ワトソンは、期待値の割に成功してない

個人的には、IBMは投資したい銘柄ではありません。

なぜならば、長い間業績が低迷し、成長する未来像が描けないからです。売上高は毎年右肩下がりで、営業利益率は9.4%まで低下していますね。分社化に成功しても、アマゾンやマイクロソフト、グーグルとの競争は変わりません。

実際に、分社後の営業利益率は14%と高くはないですね。

営業利益率14%は、19年と同程度であまり変わりません。収益性が低い従来のITサポートを切り離しても、それほど期待値は高くはありません。ハイブリッドクラウドの成長率は+16%としているが、会社全体では+6.4%と低いです。

22年2月時点の予想PER12倍は割安には感じません。

クラウド&人工知能に集中することで、Googleが最大の競合となります。マルチクラウドとワトソンで市場を先行してるIBMだが、研究開発費用で差が開いています。長期的には、グーグルやマイクロソフトなどの競争に勝てないと思います。