ハブスポットは、マーケティング&セールス用のソフトウェアを月額制で販売するSaaS系の米国会社です。大手企業の顧客が多いセールスフォース(CRM)に対して、同社は中小企業が多く、導入の容易さで差別化を図ります。

26年3Qの売上成長率は前年比+20%、4Qは+20%と横ばいですね。

- 「SaaS死で、株価は高値から−70%も暴落してる…」

- 「株価急落で、26年2月の予想PERは39倍まで低下..」

- 「自動化にAIを導入してるが、26年も売られる続ける…」

個人的には、ハブスポットは投資したい銘柄ではありません。

なぜならば、技術革新によっていずれは市場自体が縮小していくと思うからです。

ただし、26年2月時点では、競合セールスフォース(CRM)と同様に、AI技術を組み込むことで売上と利益の改善を図ります。24年に発表された自律型AIエージェント「Breeze」をプラットフォームに統合しています。

「Breeze Customer Agent」は、カスタマーサービス(問い合わせ対応)を24時間、自律的に完結させます。「Breeze Prospecting Agent」は、営業の新規開拓を自動化するデジタル営業担当者です。これらのサービスは中小企業向けで、専門知識がなくても翌日からAIを動かすことが可能です。

利益も大幅に改善し、25年には黒字化にも成功しています。

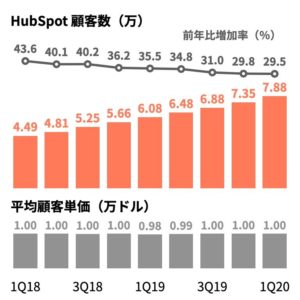

顧客数は28.8万社(前年比+16%)、顧客一人あたりの平均サブスク収益は11,683ドル(前Q比+3%)、請求額は9.714億ドル(前年比+27%)です。

23年4Qの売上予想は、8.625億ドル(前年比+21%)と好調が続きます。

26年2月の予想PERは、39倍と割高には感じません。

- ハブスポット直近の4半期決算(25年9-12月)は?

- ハブスポットの過去10年間の売上高や営業利益は?

- 2桁の高い成長率でも、投資すべきではない理由は?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

ハブスポット(HUBS)の四半期決算は?

ハブスポット(HUBS)の四半期決算を紹介します。

25年2Q決算(25年6月30日)

- 売上高:7.61億ドル(前年比+19%)

- 営業利益:—億ドル(—%)

- 純利益:−0.03億ドル(+77%)

- 一株利益:−0.43ドル(+81%)

25年3Q決算(25年9月30日)

- 売上高:8.10億ドル(前年比+20%)

- 営業利益:—億ドル(—%)

- 純利益:0.16億ドル(+103%)

- 一株利益:2.66ドル(+22%)

25年4Q決算(25年12月30日)

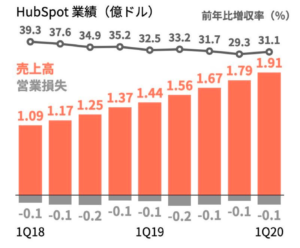

- 売上高:8.46億ドル(前年比+20%)◯

- 営業利益:0.48億ドル(前年度−0.10億ドル)

- 純利益:0.54億ドル(+11倍)

- 一株利益:1.04ドル(+11倍)◯

4Qの売上高は前年比+20%で8.46億ドル、営業利益は0.48億ドルでした。25年2Qや3Qと比較して、4Qの売上も横ばいですね。営業利益率は5.6%と大幅に改善しています。

顧客数は28.8万社(前年比+16%)、顧客一人あたりの平均サブスク収益は11,683ドル(前Q比+3%)、請求額は9.714億ドル(前年比+27%)です。

23年4Qの売上予想は、8.625億ドル(前年比+21%)と好調が続きます。

「2025年はHubSpotにとって変革の年でした。エージェンシー顧客プラットフォームの躍進と、アップマーケット市場への明確な進出加速が特徴的でした」と、HubSpotのCEOであるヤミニ・ランガンは述べています。「Breeze Customer AgentとBreeze Prospecting Agentが顧客に確かな成果をもたらし、AI導入が加速しました。同時に、大企業がAIイノベーションの推進、テクノロジースタックの統合、そして総所有コストの削減のためにHubSpotを採用したことで、アップマーケット市場も力強い勢いを見せました。2026年に向けて、私たちは成長企業のためのリーディングエージェンシー顧客プラットフォームとしての地位を確固たるものにし、アップマーケット市場における強みを活かし、成長を促進する製品と戦略で新時代のマーケティングをリードしていきます。私たちは集中力と緊迫感を持ってこの年を迎え、今後数年間にわたり持続的な成長を実現できると確信しています。」

Higilights:

・2025年12月31日時点の顧客数は288,706社となり、2024年12月31日時点から16%増加しました。

・2025年第4四半期の顧客1人当たり平均サブスクリプション収益は11,683ドルで、報告ベースでは2024年第4四半期比3%増となりました。

・2025年第4四半期の計算済み請求額は9億7,140万ドルで、報告ベースでは27%増、為替変動の影響を除いたベースでは20%増となりました。

26年1Q決算(26年3月…)

26年1Qは、5月2日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

ハブスポット(HUBS)10年間の損益計算書は?

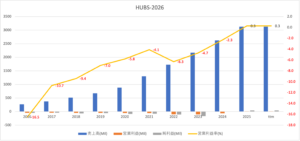

ハブスポットは14年に29ドルで上場しました。20年3月のコロナ禍では、113ドルまで下落するも、23年11月は468ドル、26年2月は233ドルで推移しています。

その1:売上高と営業利益の10年間の推移は?

過去10年間の売上高を見ると、順調に売上は拡大しています。

25年には営業利益の黒字化に成功しています。

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)です。

では、どのように投資判断すれば良いのでしょうか?

ハブスポット(HUBS)の注目ポイントは?

ハブスポット(HUBS)の注目すべきポイントを紹介します。

注目1:月50$でマーケティングツールを販売する会社?

インバウンドマーケティング&セールス用のソフトウェアを販売する会社です。

インバウンドマーケティングとは、ハブスポット創設者の2人が提唱した造語です。ブログやeBook、ランディングページを作成する事で、消費者を自社コンテンツに引き寄せ、顧客へと変えるマーケティング手法を指します。このマーケティング手法をソフトウェア化したものが「Markething Hub」です。

「Marketing Hub」は、最安値で月額40ドルから利用でき、月80ドル、月3200ドルのプランがあります。料金が上がると、SEO対策やトラフィック分析が付きます。

「Marketing Hub」の他にも、「Sales Hub」「Service Hub」「CMS Hub」を月額制で販売しています。ハブスポット社のターゲットは、新しいマーケティング手法を導入して自社製品を販売したい中小企業です。

注目2:売上高は2年間だけで2倍近く拡大している?

創業して以来、赤字経営を続ける企業です。

しかしながら、売上高は毎年順調に成長させている事が分かりますね。売上高が1.9億ドルを超える現在でも、売上高成長率は30%以上を維持しています。また、近年は米国以上の海外市場からも収益を上げています。2012年から海外進出を始め、2017年には売上高の3割を米国以外が占めます。

100カ国以上に顧客がいて、2017年には日本法人も立ち上げていますね。では、ハブスポットの顧客数はどれくらい増えているのでしょうか?

注目3:顧客数は年率30%で増加してる?

同社は、サブスクリプション型の定額サービスです。

そのため、顧客数の増加に合わせて売上高も拡大するビジネスモデルです。2020年1Qの顧客数は7.85万人、成長率は減少傾向にあるが30%前後を維持しています。また、平均顧客単価も1万ドルと安定して推移していますね。

売上高や顧客数を見ると順調に成長しているように見えますね。しかし、個人的には、赤字経営から脱却できない点を軽視すべきではないと思います。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:ハブスポット(HUBS)の銘柄分析

- 月50〜3500ドルで、マーケティングツールを販売している

- 売上高も顧客数も、2桁成長で順調に拡大を続けている

- 2桁成長するも、営業利益率は7〜9%で赤字を維持してる

- マーケティングのプロなのに、自社がS&Mで失敗している

- 新規顧客の営業コストが高く、黒字化する目処が見えない

個人的には、ハブスポットは投資したい銘柄ではありません。

なぜならば、売上高は順調に拡大するも、営業利益率は改善できてないからです。18年度の営業利益率は−9.4%だが、21年も−4.6%と赤字です。同社はマーケティング費用が高すぎるために、利益率を改善するのは難しいです。

経済再開後も事業は好調だが、黒字化の目処は見えていません。そのため、22年2月予想PERは222倍と割高にありますね。

CRMビジネスで業界最大手はセールスフォースです。しかしながら、ハブスポットと同様に構造的に利益が出ないビジネスモデルです。