テンセント(TCEHY、0700.HK)は、中国最大のSNS企業です。ゲーム事業の売上高は世界1位、世界5位と8位のSNSアプリ、中国国内で2位のクラウド事業者です。フィンテック事業にも強く、中国最大手アリババとあらゆる分野で競合します。

25年2Qの売上成長率は前年比+14%、3Qは+15%と好調です。

- 「香港市場に上場し、10年で株価は14倍に急騰…」

- 「営業利益率は26%と高く、ハイテク株で最も高い…」

- 「中国リスクだが、26年3月のPER15倍は割安だ…」

個人的には、テンセントは長期で投資したい銘柄ではないです。

なぜならば、中国政府のリスクが高い上に、米国ハイテク企業と比較して売上成長率も高くないからです。

ただし、他の中国企業と同様に、AIに積極的に投資してる企業ですね。

テンセントの最先端AIモデル「Hunyuan(混元)」は、4060億パラメータを持ち、数学やコーディングに特化しています。「Hunyuan 3D Engine」はテキストや画像から数分で商用グレードの3Dモデルを生成し、ゲーム開発やEC(3D商品画像)の工数を大幅に削減します。

バイドゥもNVIDIAの「H20」を規制内で採用し、ファーウェイの「Ascend 910シリーズ」の大量発注しています。また、自社の膨大なサービス(WeChat、ゲーム、クラウド)の運営コストを下げるために、自社推論専用チップ「紫霄(Zixiao)」を開発しています。

21年9月に『未成年者保護施策』でゲーム事業が不調に陥りましたね。しかし、大人向けの高単価なタイトルや海外市場での売上を増やすことで挽回しています。25年3Qの国際ゲーム売上は前年比+43%でした。

26年3月の予想PER15倍は割安です。

- テンセントの4半期決算(25年9-12月)は?

- テンセントの過去10年間の売上高や営業利益は?

- 中国リスクもあるが、PER15倍でも割安か?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

テンセント(TCEHY)の四半期決算は?

テンセントの四半期決算を紹介します。

25年1Q決算(25年3月30日)

- 売上高:1800億元(前年比+12%)

- 営業利益:—億元(—%)

- 純利益:478億元(+14%)

- 1株当たり利益:6.58元(+25%)

25年2Q決算(25年6月30日)

- 売上高:1845億元(前年比+14%)

- 営業利益:—億元(—%)

- 純利益:556億元(+16%)

- 1株当たり利益:6.79元(+12%)

25年3Q決算(25年9月30日)

- 売上高:1928億元(前年比+15%)

- VAS:958億元(+15%)

- Marketing:362億元(+21%)

- FinTech and Business Service:581億元(+10%)

- Others:25億元(+78%)

- 営業利益:635億元(+19%)

- 純利益:631億元(+18%)

- 1株当たり利益:6.77元(+20%)

3Qの売上高は前年比+15%で1928億元、営業利益は635億元でした。25年1Qと2Qに続き、3Qの売上も好調ですね。営業利益率は33%と好調です。

利益率が高い金融事業は引き続き好調ですね。

21年9月に『未成年者保護施策』でゲーム事業が不調に陥りましたね。しかし、大人向けの高単価なタイトルや海外市場での売上を増やすことで挽回しています。25年3Qの国際ゲーム売上は前年比+43%です。

テンセントの会長兼CEOである馬化騰氏は、「2025年第3四半期は、ゲーム、マーケティングサービス、フィンテック、ビジネスサービスにおける健全なトレンドを反映し、堅調な収益と利益の成長を達成しました。AIへの戦略的投資は、広告ターゲティングやゲームエンゲージメントといった事業分野に加え、コーディング、ゲーム・動画制作といった効率化分野でも成果を上げています。HunYuan基盤モデルのチームとアーキテクチャをアップグレードしており、その画像および3D生成モデルは現在、業界をリードしています。HunYuanの機能が継続的に向上するにつれ、Yuanbaoの普及拡大への投資と、WeixinにおけるエージェントAI機能の開発への取り組みがさらに加速していくでしょう。」と述べています。

25年4Q決算(25年12月…)

25年4Q決算は、26年3月23日に公開予定です。

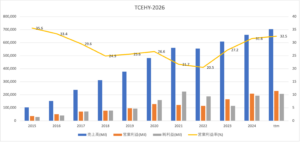

では、売上高や営業利益の10年間の推移はどうでしょうか?

テンセントの過去10年間の損益計算書は?

2012年に51香港ドルの株価は、21年に662ドルまで上昇しています。22年11月は287ドル、26年3月は549ドルで推移しています。

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上と営業利益は順調に拡大しています。

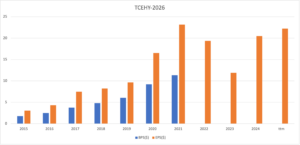

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)もEPS(1株あたり純利益)です。

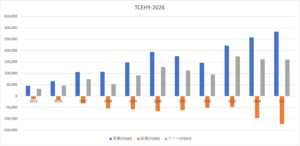

その3:営業CFと投資CFの10年間の推移は?

過去10年間の営業CFも、フリーCF(営業CF−投資CF)です。

では、私たち投資家はどのように判断したらいいのでしょうか?

テンセントに投資する上で注目ポイントは?

テンセント株を判断する上で注目すべきポイントを紹介します。

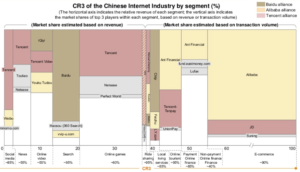

注目1:中国IT産業はアリババとテンセントの2強?

中国のハイテク産業は、アリババとテンセントが独占しています。

アリババはECとクラウドで中国1位を独占しています。対するテンセントは、SNSやゲーム業界を独占しています。検索エンジンのバイドゥは、アリババとテンセントに広告シェアを奪われて低迷していますね。

実質的には、アリババとテンセントの2強状態です。では、テンセントは具体的にはどのような事業で稼いでいるのでしょうか?

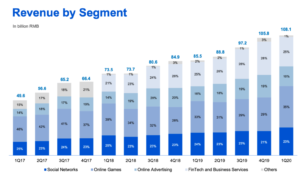

注目2:ゲーム事業の売上比率は56%を占める?

20年時点のテンセントの事業別売上高の推移です。

売上比率が最も大きいのは、オンラインゲームで35%のシェアを持ちます。ゲーム事業で世界1位の売上高を持ち、コロナ禍でも好調ですね。次いで、金融フィンテックが25%、SNSによる収益が23%、広告収入が16%です。

フェンテック部門は、銀行が融資できない中小や個人に貸し出します。では、テンセントの主力であるゲーム事業のシェアはどうでしょうか?

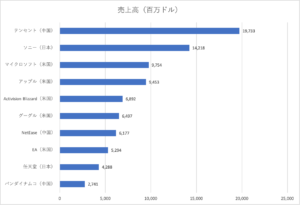

注目3:世界のゲームランキング1位で197億ドル?

世界のゲーム企業の売上高ランキングです。

テンセントは世界最大のゲーム会社で、売上高は197億ドルあります。日本1位のソニーよりも多く、マイクロソフトの2倍、任天堂の4倍の売上高の規模ですね。

ゲーム事業が強い理由は、中国でモバイルゲームの市場が拡大してるからです。

モバイル向けが全体に占める割合は51%、PC向けは24%、ゲーム機器は25%と他を圧倒しています。モバイル向けは年成長率は26.8%、PCとゲーム機器の11%よりも成長率が高いです。

注目4:ゲーム市場はアメリカと中国で48%を占める?

参考:The Global Games Market Will Generate $152.1 Billion in 2019

ゲーム市場は、アジア太平洋諸国が最も多く全体の47%を占めます。

アジアや太平洋は貧困地域も多く、パソコンやゲーム機器ではなくモバイル向けの人気が高いですね。また、ゲーム市場はアメリカと中国で世界の48%を占めます。両国とも市場規模は同程度で、365億ドルの規模ですね。

テンセントは国内向けのゲーム市場はすでに飽和状態にあると言われています。そのため、さらにゲーム事業の売上高を拡大するには、北米などの海外市場も攻略する必要がありますね。

では、次に広告費を稼ぐテンセントのSNSアプリは、どれくらい人気が高いのでしょうか?

注目5:WeChatは世界5位で11.7億人が利用する?

世界最大のSNSは、Facebookで24.9億人が利用します。

対して、テンセントの「WeChat」は世界5位で11.7億人、オンラインメッセージの「QQ」は世界8位で7.3億人がランクインしています。テンセントの利用者が多いのは、中国国内だけで14億人もいるからですね。

FacebookやGoogleに対抗するには、テンセントは海外にも積極的に進出する必要があります。アジアの人口は44億人いるため、Facebookを追い抜く可能性もないとは言えません。そのためには、マレーシア、インドネシア、タイ、フィリピンなど、華僑が多い国でシェアを取る必要があります。

主力事業ではないが、個人的にはクラウド事業にも注目しています。

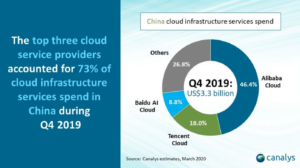

注目6:中国国内でテンセントクラウドは18.2%?

参考:中国のクラウドインフラ市場は2019年第4四半期に約3560億円を創出

クラウドの市場シェアは、世界的に年率20%以上で急拡大しています。中国のクラウドに占める支出の割合は、米国の半分以下とまだまだ伸び代が高い市場でもあります。

中国国内でシェア1位であるアリババは、IaaS型クラウドで世界3位まで急拡大しています。テンセントは中国国内では2位だが、両企業ともまだまだシェアを伸ばす可能性が高いです。中国では、世界に先駆けて5G、IoT、ビックデータで通信量が加速度的に増えますね。

クラウドは利益率が高いビジネスなので、今後の成長エンジンとなる可能性が高いです。では、過去のテンセントの売上高はどのように推移してきたのでしょうか?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:テンセント(TCEHY)の四半期決算は?

- 1998年に創業した、WeChatなどSNSを運営する会社

- 中国の時価総額で2位、19年に世界8位まで上昇する

- ゲーム産業は世界1位、SNSは世界5位、金融事業は中国2位

- AI医療、自動運転、クラウドやスマートスピーカーに投資してる

- 世界8位の時価総額まで成長するも、依然として成長率は高い

- 売上高成長率は20〜30%、営業利益率は26%と高い

- 19年1Q以降、売上高成長率は再び成長軌道にある

- コロナ環境下でも、デジタル広告収入は15%と高い

個人的には、テンセントは長期で投資したい銘柄のひとつです。

なぜならば、中国最大規模のSNSを持ち、その牙城が揺らぐ事はないからです。また、ゲーム事業、金融フィンテック、広告事業とバランス良く売上を上げています。コロナ禍でも変わらず、前年比20%前後の高い成長率を維持しています。

テンセントは先行投資にも積極的で、様々な分野に投資してます。

具体的には、AI医療、自動運転、クラウドやIoT、フィンテックですね。また、国内が過剰になったことで、東南アジアなど海外にも成長の幅を広げる必要があります。ゲーム業界で高いプレゼンスを持つテンセントは、海外展開も難しくないと思います。

将来性を考えると、21年7月のPER28倍は割安です。

現在のアリババとテンセントは成熟株とは言えず、アマゾンやグーグル以上に成長する余地が高いです。個人的には、アリババかテンセントのどちらかが時価総額1位になると思っています。