ハイマックスは、ディスプレイ用のICを製造する中国半導体メーカーです。自動車向け半導体が好調で、経済再開後も高い成長率が続きます。23年1Qの売上は前年比−40%、2Qは−25%に改善しています。

- 「コロナが追い風で、21年1月に株価は5倍にも急騰してる…」

- 「3DセンサーやディスプレイICで、高いシェアを持っている…」

- 「VR&AR市場は年率59%、25年には9倍に拡大する….」

ハイマックスは、液晶ディスプレイ用ドライバーICを製造する中国の半導体メーカーです。AR銘柄として知られ、反射型液晶を用いてヘッドセットへの光を遮るLCOSチップも製造します。利益率が高い自動車向け製品が好調で、21年4Qの営業利益率は39%まで上昇しています。

個人的には、ハイマックスは投資したい銘柄のひとつです。

なぜならば、中国では需給が引き締まり、急速に売上と利益が上昇しているからです。19年に−2.7%だった営業利益率は、21年には29%まで急上昇しています。好調な理由は需給が圧迫していることに加えて、利益率が高い製品の売上が伸びているからです。

ただし、コロナ後の22年は急速に業績が悪化していますね。しかしながら、同社CEOによると、23年3Qから在庫が正常化し持ち直すと言います。

23年8月の予想PER16倍は割安ですね。

- ハイマックスの4半期決算(23年4-6月)は?

- ハイマックスの過去10年間の売上高や営業利益は?

- 営業利益率が−2.7%から27%に上昇した理由は?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

ハイマックス(HIMX)の四半期決算は?

ハイマックス(HIMX)の四半期決算を紹介します。

22年4Q決算(22年12月30日)

- 売上高:2.62億ドル(前年比−41%)

- 営業利益:—億ドル(—%)

- 純利益:0.42億ドル(−70%)

- 1株当たり利益:0.27ドル(−67%)

23年1Q決算(23年3月30日)

- 売上高:2.44億ドル(前年比−40%)

- 営業利益:—億ドル(—%)

- 純利益:0.14億ドル(−87%)

- 1株当たり利益:0.12ドル(−83%)

23年2Q決算(23年6月30日)

- 売上高:2.35億ドル(前年比−25%)

- Large Display Drivers:0.45億ドル(−14%)

- Small and medium-sized display:1.50億ドル(−2.9%)

- 営業利益:−0.02億ドル(前年度0.83億ドル)

- 純利益:0.008億ドル(−99%)

- 1株当たり利益:0.005ドル(−98%)

2Qの売上高は前年比−25%で2.35億ドル、営業利益は−0.02億ドルです。22年4Qと23年1Qに続き、2Qの売上は減速しています。営業利益率は−0.8%と過去最低水準に転落しています。

ハイマックスの業績が好調なのは、コロナ禍で液晶ディスプレイの需要が急増してるからです。中古型ディスプレイは、タブレットやスマホ端末で使用されますね。利益率が上向いている理由は、需要が強く材料が逼迫しているため、利益率が高い製品を優先してるからです。

ただし、コロナ後の22年は大きく業績が落ち込みます。

23年3Qの売上予想は、前四半期比−7%(前期比+6%)と弱いです。

• 2023 年第 2 四半期の収益は 2 億 3,500 万ドルで、前四半期比 3.8% 減となり、ガイダンス範囲の上限である前四半期比 9.0% 減から横ばいでした。 第2四半期のGMは21.7%に達し、良好な製品構成によりガイダンス範囲の20.0%から21.0%を上回りました。

• 2023年第2四半期の税引き後利益は、前四半期の1490万ドルまたは8.5セントと比較して、090万ドルまたは希薄化後ADS当たり0.5セントでした。

• 同社の 2023 年第 3 四半期の収益は横ばいで、前四半期比 7.0% 減となる見込みです。 GM は約 30.5% ~ 32.0% で、第 2 四半期の底から大幅に改善しました。 希釈後のADS当たりの利益は1.5セントから6.0セントの範囲となる

• 当社は、最大の売上貢献国である自動車市場に新たな勢いが見られており、より有利な製品構成、コスト構造の改善、在庫水準の正常化に支えられ、年末に向けて売上回復の準備が整ったと考えている。 粗利益率の向上にもつながるはずです

• 当社の在庫枯渇は順調に進んでおり、第 3 四半期の在庫レベルは大幅な削減に向けた軌道に乗っています。 同社の在庫は年末までに過去の平均水準近くに正常化する見込み

• 自動車用 TDDI に関しては、トップシェアの地位に揺るぎはないため、当社は力強い成長を遂げることに引き続き自信を持っています。 第 3 四半期の自動車用 TDDI 売上高は自動車総売上高の 30% 以上を占め、今後も増加する見込みです

• 当社の従来の DDIC、TDDI、および Tcon の自動車売上高はすべて、第 3 四半期に前四半期比 2 桁の順調な成長を遂げる見通しであり、合計すると総売上高のほぼ 45% を占めます。 Himax はすでに 300 件を超えるデザインウィンを獲得しており、新しいデザインインプロジェクトの数は今も増え続けています。

• 当社は、特に家庭用監視アプリケーション、特にドアロック、ドアベル、バッテリーカメラにおいて WiseEye 製品の採用が着実に増加していることを目の当たりにしました。 同社は、世界最大の市場である中国の大手ドアロックベンダーとの提携に成功しています。 このプロジェクトは、2023 年下半期に量産が開始される予定で、成長は 2024 年まで続くと予想されます

• 当社は、顧客基盤とアプリケーションをさらに拡大するために、インテリジェンス センシング モジュール ビジネスの強化に注力しています。 WiseEye テクノロジーを組み込んだモジュール製品は、ユーザーがプログラム可能な一連の高度に統合されたプラグアンドプレイ モジュール ボードをクライアントに提供しますが、システム統合を簡素化するための当社の事前トレーニング済み AI モデルも搭載されています。

台湾、台南 – 2023 年 8 月 10 日 – ディスプレイドライバーおよびその他の半導体製品の大手サプライヤーおよびファブレスメーカーである Himax Technologies, Inc. (ナスダック: HIMX) (以下「ハイマックス」または「会社」) は、2023 年 8 月 10 日の財務結果を発表しました。 2023 年第 2 四半期は 2023 年 6 月 30 日に終了しました。

「現在、自動車市場の新たな勢いに目を向けると、より有利な製品構成、コスト構造の改善、在庫レベルの正常化に支えられ、年末に向けて販売回復の準備が整ったと考えています。これにより、販売も回復するはずです」 粗利益率の向上につながります。 粗利益率に関しては、第 3 四半期は第 2 四半期の底から大幅な改善が見込まれます」とハイマックスの社長兼最高経営責任者のジョーダン・ウー氏は述べています。

「有利な製品構成の変化も、予想される第 3 四半期の GM の拡大に寄与する重要な要因です。 これは主に、中国の自動車市場の力強い回復により顧客からの注文が再開されたことによる自動車販売の増加によるものです。 特に、従来の DDIC、TDDI、および Tcon の当社の自動車売上高はすべて、第 3 四半期に引き続き 2 桁の順調な成長を遂げる予定であり、合計すると当社の総売上高のほぼ 45% を占めることが予想されます。 これらすべての自動車製品は、企業平均よりも優れた利益率を持っています。」 ジョーダン・ウー氏はこう締めくくった。Q2 2022 Outlook:

家電市場における半導体に対する一般的なセンチメントは依然として低迷している。 顧客は引き続きパネル調達に慎重であり、消費者向け製品の下半期に対する同社の見通しは限られている。 しかし、ハイマックスは、最大の売上貢献国である自動車部門の事業勢いが改善しており、上半期の低迷からの健全な回復が進んでいるように見えると見ている。 念のため申し上げておきますが、世界の自動車市場は、EVの価格競争の激化により中国の大手自動車メーカーが生産を削減し、厳格なコスト管理措置を実施したため、上半期を通じて深刻な低迷を経験し、上半期の売上に悪影響を及ぼしました。 現在、自動車市場の新たな勢いを見据えて、ハイマックスは、より有利な製品構成、コスト構造の改善、在庫水準の正常化に支えられ、年末に向けて売上回復の準備が整ったと考えています。 粗利益率が向上しました。

ハイマックスは第 3 四半期の粗利益率に関して、前四半期に報告したように主にファウンドリ パートナーへの 1 回限りの早期終了費用に関連した第 2 四半期の底から大幅な改善が見込まれると予想しています。 この早期終了の決定は、当社にとって重要な経営戦略の一部でした。 前四半期にマージンを犠牲にすることで、Himax は柔軟性を高め、新規ウェーハの出荷開始が最低履行要件や深刻なファウンドリ能力不足期間中に設定された高額なウェーハコストに拘束されることがなくなりました。 さらに、Himax は多様な鋳造ソースを活用して最適な運用効率を実現し、コスト構造を大幅に改善できるようになり、それによって製品の競争力を維持できるようになりました。

製品構成の有利な変化も、予想される第 3 四半期の粗利益拡大に寄与する重要な要因です。 これは主に、中国の自動車市場の力強い回復により顧客からの注文が再開されたことによる自動車販売の増加によるものです。 特に、従来の DDIC、TDDI、および Tcon 向けの Himax の自動車売上高はすべて、第 3 四半期に引き続き 2 桁の順調な成長を遂げる予定であり、合計すると総売上高のほぼ 45% を占めると予想されています。 念のために言っておきますが、これらすべての自動車製品の利益率は企業平均よりも優れています。

在庫処分について。 Himax の在庫枯渇は順調に進んでおり、第 3 四半期の在庫レベルは大幅な削減に向けて軌道に乗っています。 現時点では、ハイマックスは数四半期にわたって在庫を削減するための継続的な努力のおかげで、全体的な在庫レベルは快適です。 さらに、残りの在庫は、堅実な顧客デザインベースと長い期待寿命を備えた IC 製品で構成されています。 ハイマックスは現在、在庫が年末までに過去の平均水準近くに正常化すると予想している。

マクロ経済環境は依然として同社にとって逆風となっているが、Tcon、OLED、AIなどの高付加価値分野での存在感を拡大するという同社の取り組みに加え、自動車販売の好調が予想されること、経営の柔軟性とコスト構造の改善を考慮すると、 , ハイマックスは、下半期の売上高と粗利益率が上半期に比べて改善すると予想しており、長期的な持続可能な収益成長に向けて有利な立場にあると考えています。

23年3Q決算(23年9月…)

23年3Q決算は、11月11日に公開予定です。

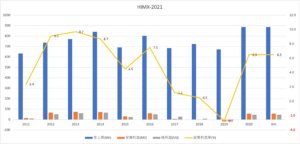

では、売上高や営業利益の10年間の推移はどうでしょうか?

ハイマックス(HIMX)の10年の損益計算書は?

ハイマックスは06年に8ドルで上場しました。13年に最高値14ドルを付けるも、その後は伸び悩んでいますね。20年3月に1.9ドルに下落するも、23年8月は6.5ドル前後で推移しています。

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、20年に売上高が加速しています。19年に営業利益率は−2.7%まで落ち込むも、20年には6.5%まで回復しています。21年は1Qの営業利益率は27%まで急上昇しています。

材料が足りず需給関係が逼迫しているため、利益率が高い製品を優先しています。

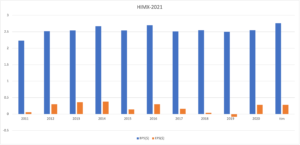

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。BPS横ばいに推移しています。EPSは19年に赤字に陥っているが、20年には大きく上向いていますね。

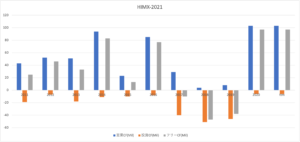

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、20年に大きく上向いています。ハイマックスは17から19年に大きく設備投資していた事が分かりますね。コロナ禍でディスプレイ需要が大きく上向き、先行投資に成功したと言えます。

では、私たちはどのように投資判断すれば良いのでしょうか?

ハイマックス(HIMX)の注目すべきポイントは?

ハイマックス(HIMX)に投資する上で注目すべきポイントを紹介します。ハイマックスは、液晶ディスプレイ用ドライバーIC(集積回路)の中国トップ企業です。売上高はまだ小さいが、AR向けのLCOSチップなどの部品も製造しています。

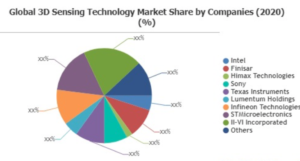

注目1:3Dセンシング技術でトッププレイヤー?

3Dセンシング技術の上位プレーヤーの市場シェアです。

ハイマックスは、3Dセンシング技術で高いシェアを持ちます。米国の半導体大手インテル、テキサスインスツルメンツ、それからツーシックス(IIVI)、ルメンタム(LITE)よりも高いシェアを持ちます。

アップルはルメンタムから3Dカメラのチップを購入しています。また、競合であるツーシックスにも積極的に投資していますね。

参考:ルメンタム(LITE)の四半期決算|iPhone向けに3Dカメラを提供

VR&AR市場は急速に拡大するため、3Dセンシングの需要は今後も高いです。

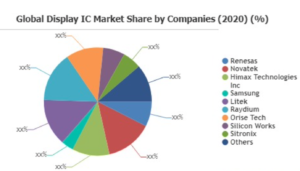

注目2:ディスプレイ用ICでトッププレイヤー?

液晶ディスプレイ用IC(集積回路)のトップ企業です。

ハイマックスはディスプレイ用ICでも高いシェアを持ちます。競合企業には、台湾のNovatek、Raydium、日本のLitec、韓国のサムソンなど、東アジアが強いですね。コロナ禍でスマホやタブレットの需要が急増し、ディスプレイ用ICは好調です。

ハイマックスは、VR&ARの部品製造でも高いシェアを持ちます。

注目3:VR&ARの部品製造で高いシェアを持つ?

VR&ARの部品を製造するトップ企業です。

ハイマックスはVR&ARの部品製造でも高いシェアを持ちます。VR&ARはこれから伸びる市場で、資金力が高い大手ハイテク企業も参入していますね。競合には、FacebookやGoogle、ソニーやサムソン、それからスマートグラスを製造するVuzix(VUZI)もあります。

参考:ビュージックス(VUZI)四半期決算|ARスマートグラスで株価は28倍

VR&AR市場は、21年以降に急速に拡大する市場です。

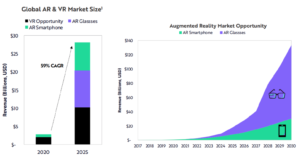

注目4:VR&AR市場は25年に9倍の280億ドル?

ARK社のレポートによる、VR&ARの市場規模の推移です。

VR&ARの市場規模は年率59%で拡大し、25年には9倍の280億ドルになると予想しています。AR単体では30年に130倍の1300億ドルになると言います。AR Glassの方がARスマホ市場よりも急速に拡大します。

VRとは仮想現実(Virtual Reality)で、現実世界を遮断し仮想現実だけを見せる技術です。対して、ARとは拡張現実(Augmented Reality)と言い、現実世界の一部に仮想の情報を重ねる技術です。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:ハイマックス(HIMX)の四半期決算は?

- 06年に上場した、ディスプレイ用ICを製造する中国半導体

- AR向けに、ヘッドセットへの光を遮るLCOSチップも製造してる

- 3Dセンシングとディスプレイ用IC市場で、高いシェアを持つ

- 売上高は20年に加速し、前年比+50%前後で推移してる

- 17-19年に設備投資し、20年に営業CFが大きく伸びる

個人的には、ハイマックスは投資したい銘柄のひとつです。

なぜならば、中国では需給が引き締まり、急速に売上と利益が上昇しているからです。19年に−2.7%だった営業利益率は、21年には29%まで急上昇しています。好調な理由は需給が圧迫していることに加えて、利益率が高い製品の売上が伸びているからです。

同社CEOは、22年の見通しについても強気です。

自動車セクターは22年から販売貢献者の1位を獲得しています。21年に110%の成長率だったが、22年も2倍を目標としています。22年も業績が好調ならば、22年2月の予想PER4.9倍は割安ですね。

ハイマックスの競合は、米国のAR銘柄であるルメンタムです。iPhone向けに3Dカメラのチップを製造しています。ハイマックスと同様に利益率は急激に改善しています。18年に2%だった営業利益率は21年に17%、21年2Qは25%まで上昇しています。