DIY関連のホームデポは、コロナで最も恩恵を受けている銘柄のひとつです。住宅や在宅ワーク需要に加えてECの恩恵もあり、1Qは前年比+32%で売上が伸びています。22年2Qは前年比+6.5%、3Qは+5.6%に減速気味です。

- 「コロナでEC売上が加速、前年比+100%で増えた…」

- 「大型銘柄なのに、コロナ後に株価は2倍も増えた…」

- 「経済が再開する21年も、DIYやECの好調は続くのか…

ホームデポは、日曜大工用品や園芸用品を扱うホームセンターの米国企業です。小売業界の売上高は1113億ドルで世界7位、米国6位です。また、Eコマースに力を入れている会社で、米国内のECシェア1.7%で米国5位のEC規模です。

個人的には、ホームデポは投資したい銘柄ではありません。

なぜならば、コロナ特需も落ち着き、成長にブレーキが掛かりそうな局面だからです。20年はECの成長率も高く好調で、21年1Qは前年比+32%でした。しかし、昨年が好調すぎたことで、以降は10%前後の成長率に減速しています。

ただし、中長期的にはまだまだ成長の余地が高いと思います。

なぜならば、米国の住宅市場は22年も好調な上に、アマゾンと競合しないからです。住宅市場が好調だと、ホームデポもその恩恵を受けます。コロナ特需で株価が大きく上昇しましたね。

22年11月時点のPERは26倍と少し割高にあります。米国住宅バブルも懸念されており、23年の動向を注視したいですね。

- ホームデポの4半期決算(22年7-9月)は?

- ホームデポの過去10年間の売上高や営業利益は?

- ピークデジタル後の21年も、EC売上高は急成長できるか?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

ホームデポ(HD)の四半期決算は?

ホームデポ(HD)の四半期決算を紹介します。

22年1Q決算(22年4月30日)

- 売上高:389.08億ドル(前年比+3.8%)◯

- 営業利益:59.29億ドル(+2.6%)

- 純利益:42.31億ドル(+2.1%)

- 1株当たり利益:4.09ドル(+6.0%)◯

22年2Q決算(22年7月30日)

- 売上高:437.92億ドル(前年比+6.5%)

- 営業利益:—億ドル(—%)

- 純利益:51.73億ドル(+7.6%)

- 1株当たり利益:5.05ドル(+11.4%)

22年3Q決算(22年10月30日)

- 売上高:388.72億ドル(前年比+5.6%)◯

- 営業利益:61.48億ドル(+6.1%)

- 純利益:43.39億ドル(+5.1%)

- 1株当たり利益:4.24ドル(+8.2%)◯

22年3Qの売上高は前年比+5.6%で388.72億ドル、営業利益は+6.1%で61.48億ドルでした。22年1Qや2Qと比較して、3Qの売上も横ばいですね。営業利益率は15.8%と引き続き安定しています。

在宅ワークの増加は追い風で、DIYの需要増でこれまで恩恵を受けてきましたね。しかし、経済再開が急速に進み、21年1Qの+32%から減速気味です。ただ、米国の住宅需要は引き続き好調だといえますね。インフラや供給問題がある中で、22年もそれなりに業績を伸ばしています。

22年の売上予想は3%前後、EPSは5%前後を想定しています。

アトランタ、2022 年 11 月 15 日 — 世界最大のホームセンター小売業者である The Home Depot® は本日、2022 会計年度第 3 四半期の売上高が 389 億ドルで、会計年度第 3 四半期から 21 億ドル、つまり 5.6% 増加したと報告しました。 2021. 2022 会計年度第 3 四半期の既存の売上高は 4.3% 増加し、米国の既存の売上高は 4.5% 増加しました。

2022 年度第 3 四半期の純利益は 43 億ドル、希薄化後 1 株あたり 4.24 ドルで、2021 年度同期の純利益は 41 億ドル、希薄化後 1 株あたり 3.92 ドルでした。シェア。

会長、社長兼 CEO の Ted Decker は次のように述べています。 「私たちのチームは、挑戦的でダイナミックな環境をナビゲートし続けながら、顧客にサービスを提供する素晴らしい仕事をしてきました。彼らと多くのパートナーの皆様の多大な努力とお客様への献身に感謝したいと思います。」

22年4Q決算(23年1月…)

22年4Q決算は、23年2月16日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

ホームデポ(HD)の10年間の損益計算書は?

ホームデポは81年9月に0.03ドルで上場しました。株価は常に右肩上がりで最高値を更新し続ける銘柄です。20年3月に152ドルまで急落するも、22年11月は311ドル前後で推移しています。

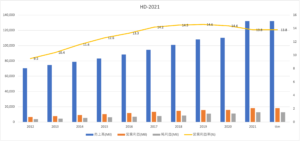

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上高は順調に上昇し利益も安定しています。小売業にも関わらず、利益率は平均して14%とかなり高い水準です。DIYに強いホームデポは、アマゾンと競合せずにブランドを確立していると言えますね。

21年度決算はコロナで売上高が前年比+20%で加速しています。

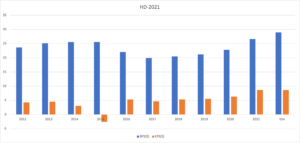

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。BPSは一時期低迷するも、17年から再び上昇傾向にあります。EPSは順調に上昇していますね。ホームデポは利益率が高い事が特徴です。

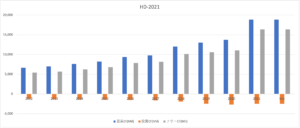

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、安定して増加していますね。物理的に店舗や物流拠点を必要とするため、投資CFは少なくないビジネスです。しかしながら、営業CFとフリーCFは常に拡大し続けています。

では、私たちはどのように投資判断すれば良いのでしょうか?

ホームデポ(HD)の注目すべきポイントは?

ホームデポに投資する上で注目すべきポイントを紹介します。ホームデポは、日曜大工用品や園芸用品を扱うホームセンターです。海外展開にも積極的で、米国以外の売上高は8%あります。また、コロナ以前から、Eコマースに力を入れている会社でもあります。

注目1:小売業界で世界7位の売上高1113億ドル?

2020年の世界の小売業の売上高ランキングです。

世界最大の小売企業は、ウォールマートで売上高は5278億ドルです。2番手はオンライン最大手のAmazonで2682億ドル、3番手はコストコで1566億ドル、7番手にホームデポで1113億ドルと続きます。業界大手の多くは、経済大国である米国が占めていますね。

では、ホームデポが扱う商品の売上高比率を見てみましょう。

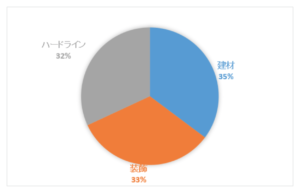

注目2:売上比率1位は食品と雑貨で42%を占める?

ホームデポの21年四半期の売上高構成比です。

日曜大工で使われる建材が35%、装飾が33%、ハードラインが32%を占めます。ハードラインとは、リフォーム用品、家電、家具を指します。食品の売上が多いウォールマートやコストコとは対照的に、ホームデポは日曜大工関連が占めます。

では、ECにも力を入れてるホームデポのシェアはどれくらいあるでしょうか?

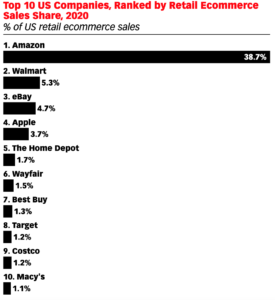

注目3:ホームデポのECシェアは米国5位で1.7%?

2020年の米国内のEC売上トップ10企業です。米国内ではアマゾン一強で、市場シェアの38.7%を占めるほど独占しています。

しかしながら、実店舗を持つ小売業もEコマースの売上高を伸ばしています。2番手はWalmartで5.3%、3番手はeBayで4.7%、4番手はアップルで3.7%、5番手はホームデポで1.7%でした。ECシェアは食料品よりも、腐らない日用品の方が優位だと分かりますね。

ホームデポはECとかなり相性がいいと言えます。では、具体的にはどれくらいEC売上を伸ばしているでしょうか?

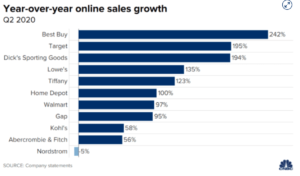

注目4:20年Q4のEC売上は前年比+100%で拡大?

参考:Retailers are reporting record online sales during the pandemic

20年2Qのオンラインストアの成長率推移です。

ホームデポはコロナによる恩恵を最も受けている企業だと言えますね。ホームデポのEC売上高成長率は前年比+100%です。上位企業には、ベストバイが242%、ターゲットが195%、スポーツ用品のディックスが194%、住宅リフォームのロウズが135%と高いです。

これらの企業は、コロナ禍で急速に売上高を増やしています。しかし、ワクチン接種が急速に進む21年では、この傾向は鈍化する可能性が高いですね。

すでにピークデジタルの兆候は見え始めています。

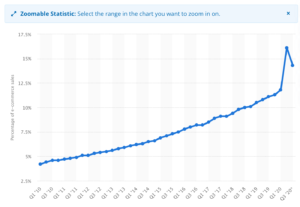

注目5:20年2QにEC比率は過去最高16%に上昇?

参考:Quarterly share of e-commerce sales of total U.S. retail sales

米国の4半期毎の小売業に占めるEC比率の推移です。

過去10年間で米国を始めとする先進国は、急速にEC化率を高めてきましたね。そして、コロナ直後の20年2Qは急加速し、16.1%まで急上昇しています。しかしながら、コロナの経過と共に都市封鎖が緩和し、20年3Qは14.3%と過去初めて減速しています。

長期的には、EC比率は上昇するのは間違いありません。

しかし、短期的にはどちらに動くか予想するのは困難です。なぜならば、オンラインショッピングは利便性が高く、不可逆的な行動変化を起こします。一方で、コロナが急速に終息する21年の米国は、人々に外出を促しますね。

では、米国のEC比率は世界的にどれくらい高いのでしょうか?

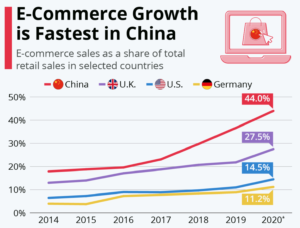

注目6:世界最大のEC大国は中国で比率は44%?

小売に占めるEコマース比率の推移です。

世界最大のEC市場は中国で、かつEC比率が最も高いのも中国です。中国のEC比率は44%、英国が27%、米国が14%、ドイツが11%と続きます。国土が広い米国よりも、人口密集地域が多い方がECは普及しやすいですね。

韓国のEC比率は18%、日本は6.7%とかなり遅れています。中国や韓国、英国と比較すると、米国はまだまだ伸び代が高いと言えるかもしれません。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:ホームデポ(HD)の四半期決算は?

- 1981年に上場した、日曜大工に特化した米国企業

- 売上比率は建材が35%、装飾が33%、家具家電が32%

- 米国外の売上高は8%、小売業界で世界7位の売上高を持つ

- Eコマースにも強く、米国5位のECシェア1.7%を持つ

- 売上高は年々増加し、営業利益率は14%前後と高い

- コロナでDIY需要が急増し、21年度は前年比+21%

個人的には、ホームデポは投資したい銘柄ではありません。

なぜならば、コロナ特需も落ち着き、成長にブレーキが掛かりそうな局面だからです。20年はECの成長率も高く好調で、21年1Qは前年比+32%でした。しかし、昨年が好調すぎたことで、以降は10%前後の成長率に減速しています。

ただし、中長期的にはまだまだ成長の余地が高いと思います。

なぜならば、米国の住宅市場は22年も好調な上に、アマゾンと競合しないからです。住宅市場が好調だと、ホームデポもその恩恵を受けます。コロナ特需で株価は十分に上昇したが、それでも22年2月時点のPERは22倍と割高ではありません。

米国住宅バブルも懸念されており、22年の動向を注視したいですね。

ホームデポの競合は、業界2位のロウズです。ホームデポと同様に好調で、コロナ後に株価は3倍にも高騰しています。ただし、経済再開後にどう動くかは読めないですね。