オンライン融資のグリーンスカイは、21年の経済再開で最も恩恵を受ける銘柄のひとつですね。コロナで業績が急速に悪化するも、21年1Qは再びプラス成長に転じています。株価は低迷していたが、20年3月から1年で2倍に上昇していますね。

- 「景気回復期待で、株価は20年3月から2倍にも上昇した…」

- 「コロナで悪化するも、20年1Qは再びプラス成長に推移した…」

- 「21年後半に景気が加熱するならば、融資ビジネスは恩恵がある…」

グリーンスカイは、オンラインの融資サービスを提供する企業です。主に、住宅リフォームやヘルスケア市場で利用者を獲得しています。パンデミックで経済が悪化したことで、融資ビジネスは業績が悪化しています。

個人的には、グリーンスカイは投資したい銘柄ではありません。

なぜならば、コロナ以前から利益率が大きく低下しているからです。15年に53%だった営業利益率は、20年に10%まで低下しています。フィンテック企業は競合が増え、顧客獲得コストが上昇してるからです。

他のフィンテック企業の多くも、コロナ以前から業績が悪化しています。

そのため、経済回復した後もグリーンスカイの低迷は続きそうです。競合のアップスタート(UPST)は、低迷してるフィンテック企業で唯一業績が好調です。コロナからいち早く業績が回復し、21年1Qは前年比+81%で加速しています。

アップスタートや新興企業にシェアを奪われてる可能性が高いですね。

- グリーンスカイの4半期決算(2021年4-6月)は?

- グリーンスカイの過去10年間の売上高や営業利益は?

- コロナ後に業績回復するが、投資すべきでない理由は?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

グリーンスカイ(GSKY)の四半期決算は?

グリーンスカイ(GSKY)の過去四半期の決算を紹介します。

20年4Q決算(20年12月31日)

- 売上高:1.29億ドル(前年比−5%)

- 営業利益:0.082億ドル(−70%)

- 純利益:0.082億ドル(+302%)

- 1株当たり利益:0.27ドル(+800%)

21年1Q決算(21年3月31日)

- 売上高:1.25億ドル(前年比+3%)

- Transaction fees:0.85億ドル(−5%)

- Servicing:0.34億ドル(+10%)

- 営業利益:0.158億ドル(+49%)

- 純利益:0.037億ドル(+213%)

- 1株当たり利益:0.05ドル(+200%)

21年2Q決算(21年6月30日)

- 売上高:1.73億ドル(前年比+2.6%)

- 営業利益:0.584億ドル(+95%)

- 純利益:0.163億ドル(+295%)

- 1株当たり利益:0.22ドル(+266%)

1Qの売上高は前年比+3%で1.25億ドル、営業利益は+49%で0.158億ドルでした。20年3Qと4Qは低調だが、21年1Qは大きく上向いていますね。営業利益率は12%と低いが、20年よりはかなり高いです。

パンデミックを契機に、オンライン融資の需要が低下しています。

競合であるレンディングクラブ(LC)は、全社員の30%に相当する460人を解雇しています。しかしながら、21年前半の経済再開に伴い、徐々に業績が回復していますね。グリーンスカイのCEOは、今後の業績についても強気に発言しています。

21年の売上ガイダンスは、上方修正で5.6-5.7億ドル(前年比+8%)でした。

「第 1 四半期に、すべての主要指標で高い収益性を実現し、取引量の増加の継続的な勢いに後押しされています。具体的には、当社の住宅改善事業では、第 1 四半期の申請承認数が過去最高を記録し、一方、選択医療事業は引き続き回復と正常化を達成しました。さらに、当四半期中、窓とドア、HVAC、屋根、キッチン、バスのカテゴリーで住宅リフォーム業者の新規登録が大幅に増加し、今後の四半期で並外れたボリュームを獲得することができました。調整された EBITDA マージンは 28% です。

21年3Q決算(21年9月…)

21年3Q決算は、11月3日に公開予定です。

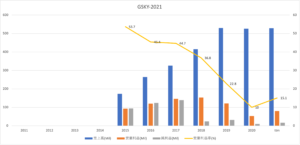

では、売上高や営業利益の10年間の推移はどうでしょうか

グリーンスカイ(GSKY)の損益計算書は?

グリーンスカイは18年5月に24ドルで上場しました。上場時点が最高値で、その後は他のフィンテック企業と同様に低迷しています。21年6月は6ドル前後で推移しています。

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、19年まで売上が順調に伸びています。パンデミックによる経済悪化で、20年は大きく落ち込んでいます。営業利益率は15年からずっと低下しています。フィンテックは競合が増え、顧客獲得コストが上昇してるからです。

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。BPSもEPSも減少傾向にあり、20年にBPSは赤字に転落しています。自己資本比率は−0.35%と、資金調達する必要があります。

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、20年に大幅な赤字に転落しています。ただし、投資CFは少なく、基本的には利益が出やすいビジネスです。短期的には景気は上向いているため、近い将来に営業CFは黒字化しそうです。

では、私たち投資家はどのように投資判断したら良いのでしょうか?

グリーンスカイ(GSKY)の注目ポイントは?

グリーンスカイ(GSKY)の注目すべきポイントを紹介します。グリーンスカイは、オンラインの融資サービスを提供する企業です。主に、住宅リフォームやヘルスケア市場で利用者を獲得しています。

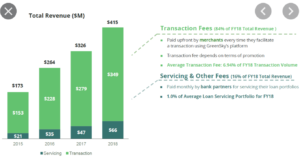

注目1:トランザクションが売上高の75%を占める?

グリーンスカイの事業別売上高の推移です。

手数料収入のトランザクション事業が売上高の75%を占めています。サービス事業は25%を占め、POSシステムやクラウドなどの融資サービスやアプリの開発も行います。どちらの事業も、年率30%前後で順調に拡大していますね。

では、融資ビジネスでどれくらいシェアを持つでしょうか?

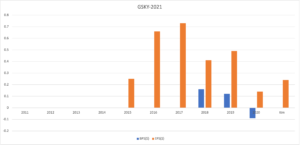

注目2:P2P融資ビジネスは4番手で10%のシェア?

アップスタートのような融資ビジネスしてる競合企業のシェアです。

P2P融資ビジネスの中では、アップスタート(UPST)が業界最大手で7割前後のシェアを持ちます。次いで、レンディングクラブ(LC)、オポ−チュン・ファイナンシャル(OPRT)、Green Skyと続いています。

2番手以下の企業は、競合のアップスタートや新興企業にシェアを奪われてる可能性が高いです。アップスタートはコロナ禍でも好調で、順調に売上と利益を伸ばしています。フィンテック企業は競合が多く、以前よりも新規獲得コストが上昇しています。

参考:アップスタート(UPST)四半期決算|売上は前年比2.6倍に上方修正

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:グリーンスカイ(GSKY)の四半期決算は?

- 18年5月に上場、オンライン融資サービスを提供する企業

- 住宅リフォームやヘルスケア市場で、利用者を獲得している

- POSシステムや融資関連のサービスやアプリも開発している

- トランザクション収入が、売上高の75%を占めている

- 売上高は右肩上がりだが、20年はコロナで減速する

- 15年に53%の営業利益率は、20年に10%まで低下

- 競合UPSTや新興企業に、市場シェアを奪われているかも

個人的には、グリーンスカイは投資したい銘柄ではありません。

なぜならば、コロナ以前から利益率が大きく低下しているからです。15年に53%だった営業利益率は、20年に10%まで低下しています。フィンテック企業は競合が増え、顧客獲得コストが上昇してるからです。

他のフィンテック企業の多くも、コロナ以前から業績が悪化しています。

そのため、経済回復した後もグリーンスカイの低迷は続きそうです。競合のアップスタート(UPST)は、低迷してるフィンテック企業で唯一業績が好調です。コロナからいち早く業績が回復し、21年1Qは前年比+81%で加速しています。

アップスタートや新興企業にシェアを奪われてる可能性が高いですね。