アクションカメラのGoProは、売上高が15年をピークに下落していました。しかし、近年は高性能カメラとサブスクに移行し、収益と利益は上向いています。22年2Qの売上は+0.4%、3Qも−3.6%と減速気味です。

- 「15年から低迷し、株価は最大で98%も暴落していた…」

- 「20年に売上が上向き、株価は1年で5倍に急上昇した…」

- 「21年に黒字に成功し、予想PERは7.6倍と悪くはない…」

GoProは、アクションカメラを製造設計する米国企業です。アクションカメラ市場で77%のシェアを持ち、米国の売上高が全体の55%を占めます。近年はビデオ編集ツールなどのサブスク型に移行し、オンラインストアでの売上も増やしています。

個人的には、GoProは投資したい銘柄のひとつです。

なぜならば、売上高が下落し続ける最悪期を脱し、徐々に業績が上向いているからです。21年2Qの売上高は前年比+85%、直近の営業利益率は14%と高いです。サブスクに移行したことで現金収入が安定し、オンラインでの売上高も増えています。

手振れが少ない高性能なカメラで根強い支持者もいます。

GoPro サブスクリプションの加入者は、160万人(前年比+107%)に増えましたね。サブスク収入は全体の34%(+39%)まで拡大しています。米国の売上高は87%だが、日本、中国、韓国、タイで売上が増えています。

ただ、22年後半は減速してるためのは大きな懸念材料です。22年11月予想PER4.6倍は割安だが、投資すべきタイミングではない。

- GoProの4半期決算(22年7-9月)は?

- GoProの過去10年間の売上高や営業利益は?

- サブスク加入者は160万人、好調を維持できるか?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

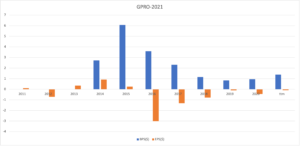

ゴープロ(GPRO)の四半期決算は?

ゴープロ(GPRO)の過去四半期の決算を紹介します。

22年1Q決算(22年3月31日)

- 売上高:2.167億ドル(前年比+6.4%)✖️

- 営業利益:0.081億ドル(前年度−0.035億ドル)

- 純利益:0.056億ドル(前年度−0.101億ドル)

- 1株当たり利益:0.04ドル(前年度−0.07ドル)◯

22年2Q決算(22年6月30日)

- 売上高:2.51億ドル(前年比+0.4%)

- 営業利益:—億ドル(—%)

- 純利益:0.02億ドル(−85%)

- 1株当たり利益:0.08ドル(−33%)

22年3Q決算(22年9月30日)

- 売上高:3.05億ドル(前年比−3.6%)◯

- 営業利益:0.24億ドル(−49%)

- 純利益:0.17億ドル(−94%)

- 1株当たり利益:0.10ドル(−94%)◯

22年3Qの売上高は前年比−3.6%で3.05億ドル、営業利益は−49%で0.24億ドルでした。22年1Qや2Qと比較して、3Qの売上は減速しています。ただ、営業利益率は7.8%と少し改善しています。

長く不調が続いていたGoProだが、近年は急速に売上高を伸ばしています。

GoPro サブスクリプションの加入者は、160万人(前年比+107%)です。サブスク収入は全体の34%(+39%)まで拡大しています。米国の売上高は87%だが、日本、中国、韓国、タイで売上が増えています。

GoProの創設者兼CEOであるニコラスウッドマンは、次のように述べています。 「今年後半に発売が予定されているいくつかの追加製品により、このTAM拡大傾向が続くと予想しています。」

GoProのCFO兼COOであるBrianMcGeeは、次のように述べています。 「その期間中、私たちは着実に収益、粗利益、そして重要なことに、GAAPの収益性と現金を成長させてきました。」

収益は2億1700万ドルで、前年比6%増の2億400万ドルでした。

サブスクリプション収益を含むGoPro.comの収益は、前年比8%増の8,900万ドル、つまり総収益の41%でした。サブスクリプションとサービスの収益は、前年比73%増の1900万ドルでした。

GAAPベースと非GAAPベースの粗利益はそれぞれ41.8%と42.0%で、前年同期からそれぞれ38.6%と39.2%増加しました。

GAAPベースの純利益は600万ドル、つまり1株あたり0.04ドルで、前年同期の1,000万ドル、つまり1株あたり0.07ドルの純損失から増加しました。非GAAPベースの純利益は1500万ドル(1株あたり0.09ドル)で、前年同期の500万ドル(1株あたり0.03ドル)から214%増加しました。

調整後EBITDAは、前年同期の1,100万ドル(収益の5%)と比較して、2,100万ドル(収益の10%)でした。

小売価格が400ドル以上のカメラは、2021年第1四半期の79%から、2022年第1四半期のカメラ収益の92%に相当します。

2022年第1四半期のストリートASPは414ドルで、前年比13%増加しました。

22年4Q決算(22年12月…)

22年4Q決算は、23年2月4日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

ゴープロ(GPRO)の損益計算書は?

GoProは14年に35ドルで上場しました。株価は14年9月に最高値86ドルを付けるも、その後は長く低迷しています。20年3月は2.2ドルまで下落するも、22年11月は4.9ドル前後で推移しています。

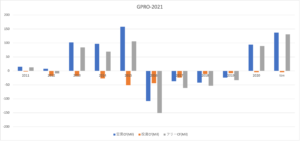

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、15年が売上のピークで以降は下落しています。営業利益率も21年は16%だが、20年は−3.5%まで低下していますね。業績が不調な理由は、中国企業など低価格帯の商品にシェアを奪われているからです。

しかしながら、近年は売上高を徐々に増やしています。

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。BPSのピークは25年で、以降は急激に低下しています。EPSは16年に赤字が拡大するも、以降はコスト削減で縮小していますね。

ただし、21年TTMでも赤字を脱却できていません。自己資本比率は29%と倒産を危険視する水準ではありません。

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、20年に黒字化に成功しています。黒字化に成功した理由は、サブスク型に移行し成功してるからです。16年に低迷した理由は、中国企業とのドローンの競争に敗れシェアを奪われたからです。

失敗からよく学び、現金では収益を残す経営に移行できたと言えますね。では、私たち投資家はどのように投資判断したら良いのでしょうか?

ゴープロ(GPRO)の注目すべきポイントは?

ゴープロ(GPRO)の注目すべきポイントを紹介します。GoProは、アクションカメラを製造設計する米国企業です。アクションカメラ市場で77%のシェアを持ち、米国の売上高が全体の55%を占めます。

注目1:ドローン事業に失敗し売上高は大きく減速?

GoProは16年から売上高が大きく下落しています。

ビジネス+ITによると、ドローン事業への参入が原因だと述べています。14年に上場した超小型カメラのGoProは、Youtubeと動画編集で相性が高くよく売れました。また、ドローンとの空中撮影とも相性が良く、同社はドローンの製造にも踏み切ります。

しかしながら、ドローンは中国JDIが74%を寡占化する市場です。

中国企業との競争に勝てず、カメラとドローンの抱き合わせ販売が失敗します。また、Youtubeに動画を投稿するユーザが増えるも、その多くはiPhoneなどの高性能カメラで投稿しています。こうした事が重なり、20年まで売上高は下落し続けています。

しかしながら、アクションカメラでは依然として、GoProは高いシェアを持ちます。

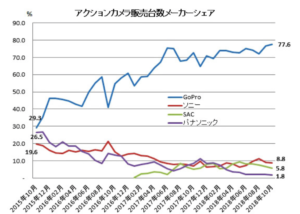

注目2:18年時点の販売台数シェアは77.6%?

18年までのアクションカメラの販売台数シェアです。

18年時点でGoPRoは市場シェアの77.6%を持ちます。シェアを大きく伸ばした理由は、ソニーやパナソニックなどの日本企業が撤退しているからです。日本のカメラ製造企業は、アクションカメラよりも、スマホカメラに力を入れていますね。

では、アクションカメラの市場はどのように推移してるでしょうか?

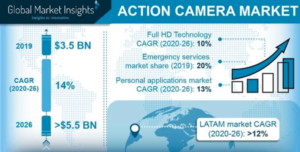

注目3:年率14%で拡大し26年に1.5倍の55億ドル?

アクションカメラの市場規模の推移です。

19年のアクションカメラの市場規模は35億ドルでした。26年には1.5倍の55億ドルになり、年率14%で拡大すると試算されています。スマホカメラに押されつつも、市場自体は順調に拡大していますね。

特に、伸び率が大きいのは南米市場です。GoProなどの高性能で繊細なカメラは、スポーツやフェスティバルの撮影に需要が高いからかもしれません。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:ゴープロ(GPRO)の四半期決算は?

- 14年に上場した、カメラを設計製造する米国企業

- 日本勢が撤退し、アクションカメラではシェア77%

- サブスクモデルに移行し、オンラインでの売上高も増える

- 売上は14年がピークで下落、21年1Qは前年比+71%

- 16年に−30%だった営業利益率は、21年に2.2%

- サブスクに移行したことで、フリーCFは黒字に成功する

個人的には、GoProは投資したい銘柄のひとつです。

なぜならば、売上高が下落し続ける最悪期を脱し、徐々に業績が上向いているからです。21年2Qの売上高は前年比+85%、直近の営業利益率は14%と高いです。サブスクに移行したことで現金収入が安定し、オンラインでの売上高も増えています。

手振れが少ない高性能なカメラで根強い支持者もいます。

GoPro サブスクリプションの加入者は、160万人(前年比+107%)に増えましたね。サブスク収入は全体の34%(+39%)まで拡大しています。米国の売上高は87%だが、日本、中国、韓国、タイで売上が増えています。

21年後半は減速気味だが、22年2月予想PER7.6倍は割安ですね。

アンバレラ(AMBA)は、GoProのアクションカメラに半導体を供給していました。アンバレラの半導体は、高精細なビデオ圧縮を低消費電力で実現するSoCとして知られています。GoProが不調に陥ったことで、ドローンや監視カメラに事業を転換しています。