資産が1千万円を超えると、資産形成のスピードは加速します。複利効果が発揮される心地良い水準で、利回り20%でも毎年200万円が加算されるからです。1千万円を超えると、割とすぐに3千万円も超えられます。私自身は1千万円から3千万円までは、わずか1年で到達しています。

投資歴4年のフジさんから、5年で3倍の3千万円に増やしたいと相談を受けました。

この目標設定は、現実的に実現可能なのでしょうか?

【過去の実績と目標金額と達成したい期間】

2018年ころから投資を開始。つみたてNISAとidecoをはじめ、個別株では日本株を中心に買っていましたが、最小単位の資金が大きく、噂などで価格が大きく上下するため、興味を失いました。

その後、1株単位で買える米国株に興味をもち、情報を収集しながら購入をはじめています。

現在は金融資産が1千万円をこえましたが、短期目標としては5年で3千万、10年後には7-8千万円をとりあえずの目標としています。【現在はどのような問題や課題があるか】

・損切りのタイミングを見誤って、塩漬け株が多いこと。

・せっかく上がった株も売り時を逃し、利確仕損なっていることが多いこと。【コンサルで期待している内容】

・決算分析のポイント

・どのような情報収集ツールを使っているか【現在の資産とPF(保有銘柄)】

SBI証券 資産総額:6,451,545円

証券口座 3,169,643円

証券口座(外貨建) 1,668,156円

証券口座(NISA) 1,613,746円

実現損益 2022年(2021年8月以降のみ)

国内株式(現物) +226,110円

米国株式 +63,239円

投資信託 +3,734円

合計 +293,083円楽天証券 資産総額:5,805,083円

株式(現物)合計:3,581,313円

投資信託 合計:1,883,538円

貴金属 合計: 338,627円実現損益

2022年 +134,861円

2021年 +705,589円

2020年 +312,739円

2019年 + 55,467円その他、CFDや暗号資産の積立があります。

保有株の上位4銘柄は以下だが、全部で40銘柄前後を保有してる

・三菱UFJ 56万円

・菱瓦斯化(三菱化学) 39万円

・JFE 29万円

・双日 24万円※残りの保有銘柄については省略します

コンサルを依頼して頂き、ありがとうございました。

結論から述べると、5年で3千万円は決して難しくないです。また、10年後に資産7-8千万円も十分に狙える立ち位置にいます。

なぜならば、現時点の資産額が1千万円と大きく、高い利回りを求めなくても良いからです。また、奥さんが安定した職についていることもあり、精神的にも余裕を持った状態で投資に臨める点も大きいですね。

フジさんは、課題に「損切り」と「利益確定」を上げていました。

しかしながら、過去4年も市場平均を下回り続けた原因は、ご自身も自覚していた通りこの2つではないですね。必要以上に銘柄を持ち過ぎたことで現状分析の手間が増え、各年や各月の改善を怠ってきたことが最大の要因です。

あえて極端な言い方をすると、分散投資はすべきではありません。

その最大の理由は、下手な投資家をより下手にするからです。また、失敗や損失を見えなくすることで、私たちから成長や改善の機会を奪います。分散投資したいならば、SP500などの指数の比率を増やすだけで十分です。

ここでは、目標設定の仕方や分散投資の考え方について紹介します。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

5年で「3000万」 10年後に7000万が目標?

フジさんからコンサルの感想を頂きました。

私自身もお話できて、非常に有意義な時間を過ごすことができました。フジさんはニッチな職に就いており、普段聞けないようなお話を聞けて楽しかったです。個別コンサルする醍醐味は、こういうことにあるのかもしれないですね。

また、分かりやすく現状をワード資料に纏めて頂き有難うございました。

コンサルで話した通り、何を改善するかはご自身でもしっかりと把握できていますね。まずは、銘柄数を絞り、勝敗の要因をしっかりと分析することです。フジさんは単純にそれらをしてなかっただけで、改善の余地は十分に高いですね。

また、23年に向けて不安がありましたら、気軽にご連絡ください。

質問1:「損切」タイミングが下手で塩漬株が多い?

【現在はどのような問題や課題があるか】

・損切りのタイミングを見誤って、塩漬け株が多いこと。

・せっかく上がった株も売り時を逃し、利確仕損なっていることが多いこと。

損切のタイミングについては、ご自身でルールを作るのが1番です。

例えば、評価損益率が−10%を下回る場合に切るなどです。もちろん、この数値をいくつに設定するかは、個々のリスク許容度や戦略によって変わるものです。

私の場合は、明確に数値を決めている訳ではありません。

例えば、0%を下回れば黄色信号、−10%を下回れば赤信号と何となくで認識します。そして、他に欲しい銘柄があるときに、評価損益率が悪いものから切っていきます。結果的に、−10%を超えて長く持ち続けることはないです。

ただ、損切というのは精神的に痛みを伴う行為であり、会社員にとっては難しいと思います。損切について詳しく知りたい方は、こちらの記事を参考にしてください。損切できない人の多くは、メンタル的な問題があると思っています。

ただし、ふじさんのポートフォリオ(PF)を見ると、損切できないことが問題ではないと思います。なぜならば、個々の銘柄の保有金額が非常に小さいからです。

最も保有金額が大きい三菱UFJ(8306.T)でも56万円過ぎません。

また、評価損益率が最も悪い保有銘柄はVG(米国一般消費財ETF)で−34%、この銘柄の損失額は−1.7万円だけですね。正直なところ、適切に損切してもしなくても、PFに与える影響は非常に限られます。

では、利益確定のタイミングはどのように読めば良いのでしょうか?

質問2:「利益確定」のタイミングが読めない?

利確のタイミングが分からないと言う人も多いですよね。

私から言わせると、相場の天井は誰にも読めないので、分からなくて当たり前です。それができたら、プロの投資家も含め誰も悩まないですよね。天井でタイミング良く売りたいと考える時点で、根本的に大きな過ちを犯しています。

現実問題として、読めないものを最初から悩んでも仕方ないです。

矛盾しているように聞こえるが、利益確定のコツは「天井で綺麗に売り抜けることを最初から狙わない」ことです。どのようにして相場の転換点を読めば良いかは、次の記事で詳しく記載しています。

ただし、損切のケースと同様に、ふじさんの場合は、利益確定が勝てない原因ではないと思います。そもそもですが、1銘柄当たりの保有額が小さく、タイミングの差が勝敗を分けているとは思いません。

では、目標の3千万円をクリアするには、利回りはいくら必要でしょうか?

目標とする利回りが分からないと、どのような戦略で銘柄を選べば良いか分かりません。当然ですが、ビジネスにしても、スポーツにしても、目標が変われば戦い方もガラリと変わります。

フジさんに限らず、多くの個人投資家は、目標に対する最適な投資対象という視点が抜けています。この点に関しては、次の記事で詳しく述べています。

参考:3年後に2倍の1000万円、目標に対して投資対象は適切か?

質問3:利回り「20%」で5年後に「5千万円」?

現在は金融資産が1千万円をこえましたが、短期目標としては5年で3千万、10年後には7-8千万円をとりあえずの目標としています。

結論から述べると、5年で3千万円は現実的に難しくないですね。また、10年後に7-8千万円に増やすことも難しくないです。

初期投資額1千万円、毎月の積立額を「5万円」、利回り「20%」で計算すると、5年後には3200万円になるからです。また、投資期間を10年に設定すると、9100万円にも達します。

利回り20%は簡単ではないが、極端に難しい数値でもないです。

積立額と利回りは変数なので、自由に調整して変えられます。また、SP500の平均利回り「7%」を基準にして、どれくらいを個別株でリスクを取りに行くかを検討します。

フジさんは、投資信託と個別株を3:7の割合で運用したいと話していました。フジさんは奥さんも安定した職に就き、家計は別に管理してます。そうすると、生活が破綻するリスクは少なく、個別株でリスクを取っても困らないですね。

個人的にも、7割程度の個別株は悪くないと思います。

もちろん、目標金額や個別株の割合については、コンサル後に奥さんに相談することを強くお勧めします。経済的に余裕があり家計が別だとしても、投資のスタンスを共有している方が精神的にも安心して取り組めます。

また、奥さんの反応を見ることで、最適な個別株の割合も見えますね。

逆な言い方をすると、奥さんの気分を害してまで投資でリスクを取るのはエゴです。奥さんから見れば、安定して資産運用して欲しいですよね。1番の理解者を説得できないならば、個別株する資格はないと個人的には思います。

ここでは、コンサルを進めるために、個別株を7割とします。そうすると、個別株の目標値は、最低でも25-30%は欲しいところですね。

以上を踏まえた上で、「過去の実績から何を修正すれば、目標を達成できるのでしょうか?」別な言い方をすると、「過去4年間はなにが原因で、市場平均を下回っていたのでしょうか?」

現状認識がなければ、目標に対するアプローチを検討できません。

質問4:過去4年「市場平均」を下回った原因は?

>過去4年程度投資の実績がありますが、各年のパフォーマンス(運用利益)はどれくらいでしょうか??大体で良いので、教えてくれると助かります。

【実現損益】

2022年 +134,861円(+1.3%):市場平均-23%

2021年 +705,589円(+7%):+29%

2020年 +312,739円(+3%):+17%

2019年 + 55,467円保有株の上位4銘柄で、全部で40銘柄前後を保有

・三菱UFJ 56万円

・菱瓦斯化(三菱化学) 39万円

・JFE 29万円

・双日 24万円

過去のパフォーマンスを見ると、22年以外は市場平均を大きく下回ります。

その最大の原因は、保有する銘柄が多すぎるからです。

これは、ご自身でも自覚している通りでしたね。コンサル前の準備で銘柄をワード資料に書き出すときに、同じことを考えたようです。実は、個別コンサルの最大のポイントは、過去の実績や保有銘柄をご自身で見直す機会を持つことです。

大概の方は、私が述べる前にご自身で問題点に気付いています。

保有銘柄が多いことで、次のデメリットがあります。

- 売買の記録や考察ができず、何をいつ売れば良いか分からない

- 1銘柄の保有金額小さすぎて、PFに与える影響が小さすぎる

- 負けた要因を分析したくても、整理するまでが手間になっている

- 投資信託やETFなど、中身の銘柄が被っているものも多い

なぜ、市場平均を下回っていたか現状分析ができていません。更には、現状分析したくても、銘柄数が多過ぎて管理や把握もできていません。

厳しい言い方をすると、市場平均を下回るならば、売買の手間や銘柄を調べる時間は全て無駄です。最初から、難しいことを考えずにSP500だけに投資した方が、家族との時間も大切にでき、何倍も有意義な人生を歩めますね。

フジさんに限らず、世の中の8割以上の投資家に当てはまることです。

銘柄数を整理し、年や月単位で計測すると色々なことが見えてきます。

例えば、22年の成績は+1.3%と小さいが、市場平均の−23%より大幅に上回っています。その原因を考察すると、ディフェンシブ銘柄のSPYDやメルク(MRK)、南米原油株のヤシミエントス(YPF)やVISTエネルギー(VIST)が好調だったからですね。

23年も同じ相場が続くと想定するならば、上記銘柄を増やせば良いですね。

対して、21年の成績は+7%と、市場平均の+29%を大きく下回ります。なぜ、市場平均を下回ったかは、21年末に分析する必要がありましたね。

このような分析をしない人は、翌年もその翌々年も負け続けます。現状分析しなければ、投資スタイルやPFを改善できないからです。

現時点で、フジさんが25-30%を上回れるかは分かりません。

過去の実績から単純に評価するならば、現実的にはかなり厳しいでしょう。しかし、あえて楽観的に言うならば、改善できる余地は非常に大きいですよね。なぜならば、過去4年間は必要なことを全くしていなかったからです。

23年に向けて、銘柄数を絞り現状分析と改善を強く勧めます。

まとめると、過去に市場平均を下回り続けた原因は、損切や利確のタイミングではありません。必要以上に分散し過ぎたことで現状分析の手間が増え、各年や各月の改善を怠ってきたからです。

では、最適な分散投資とはどれくらいが目安なのでしょうか?

最初に断っておくと、私自身は分散投資が重要だとは思っていません。分散投資したいならば、SP500と現金の比率を増やせば良いと考えるからです。分散投資は時間と手間を増やすだけで、費用対効果が悪いと思っています。

以上を踏まえた上で、最適な分散投資の考え方を紹介します。

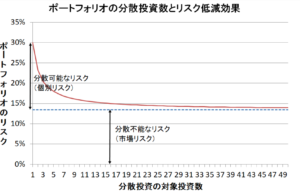

分散投資のリスク低減効果は「16銘柄」?

分散投資の重要性は、どの書籍やサイトでも必ず言われますね。「1つの籠の中にすべての卵を入れてはならない」という格言は誰でも知っています。なぜならば、全資産を集中投資したら、文字通りに全てを失う可能性があるからです。

理論的には、最適な分散投資は13-16銘柄だと言われています。リスクを小さく抑えた上で、それなりのパフォーマンスを発揮できるからです。逆に、上図を見れば分かる通り、16銘柄以上に増やしても効果は限定的になります。

私自身は分散投資に興味がなく、この理論を深く掘り下げたことはないです。

個人的には、SP500と個別株の比率を調整するくらいで十分だと思います。私自身は非課税枠はSP500に全額積立ですが、それ以外は全て集中投資を好むスタイルです。

逆にいうと、個人が分散効果を考えてPFを組むことには反対派です。

では、なぜ分散投資がダメなのでしょうか?

その最大の理由は、下手な投資家をより下手にするからです。また、失敗や損失を見えなくすることで、私たちから成長や改善の機会を奪います。私自身は、投資を始めた初期の頃から、分散投資に対してずっと違和感がありました。

そして、初めて分散投資を否定する書籍に出会いました。

「奇妙なことに、十分に分散投資を行うことによって個人の進歩が損なわれるのである。また、トレーダーが正しい時には、分散投資を行うことによって収益は減殺されるのである。もちろん、トレーダーが間違っている時には、分散投資を行う事は大きな損失に対する防衛的なバッファーとなる。」

書籍:デイトレード(オリバー ベレス)

私たちは、適切な分散投資で利益を最大化できると教わります。

しかしながら、実際にはリスクは回避できず、利益を得る確率が増える訳でもありません。投資家が間違えた時に、損失額をカバーするにしか過ぎないのです。要するに、投資家の判断ミスを目立たなくするだけです。

実際には、分散投資することで、逆にデメリットになる人もいます。

・「ミスが致命的にならないからと、大穴狙いが多くなる」

・「13-16銘柄も購入できるからと、銘柄選びが甘くなる」

・「たくさん購入すれば、どれかが2〜3倍になると期待する」

・「購入した銘柄が値下がりしても、いつまでも損切りしない」

もちろん、分散投資の全てを否定したい訳ではありません。

資産が増えてくれば、適切な分散投資は必要になります。しかしながら、資金が少ない会社員投資家が、過度に分散する必要性には疑問です。私たち投資家は、数ある銘柄から絞り込む過程を深く思考することで、投資スキルを向上できます。

30社よりも10社、10社よりも3社に絞り込む過程がより重要です。テーマ別に投資するならば、5テーマよりも3テーマに絞り込む方が重要です。

もちろん、保有銘柄数は資産やリスク許容度によって変わります。個人的には、運用額が100万円以下なら2〜3銘柄で十分です。資産を安定的に増やすことに成功したら、銘柄数も心地よい水準に調整すれば良いですね。

13-16銘柄以上を運用するならば、SP500に一択投資した方が早いです。

大半の投資家は、自信を持って集中投資できるほど、市場動向を観察したり銘柄分析する時間がないと言いたいですよね。そういう人には、無理して個別株をやる必要はなく、最初からSP500に積立すれば良いですね。

時間に余裕ができた時に、少しずつ個別株するくらいが丁度いいです。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:2-3年後に1000万円に増やしたい

コンサルを依頼して頂き、ありがとうございました。

フジさんは、課題に「損切り」と「利益確定」を上げていました。

しかしながら、過去4年も市場平均を下回り続けた原因は、ご自身も自覚していた通りこの2つではないですね。必要以上に銘柄を持ち過ぎたことで現状分析の手間が増え、各年や各月の改善を怠ってきたことが最大の要因です。

極端な言い方をすると、分散投資はすべきではありません。

その最大の理由は、下手な投資家をより下手にするからです。また、失敗や損失を見えなくすることで、私たちから成長や改善の機会を奪います。分散投資したいならば、SP500などの指数の比率を増やすだけで十分ですね。

23年の投資戦略やPFについて不安があれば、また気軽に聞いてください。

他の株式投資に関するコンサル内容は次の通りです。