中国は動画配信市場が、年率3桁のペースで急激に伸びています。ビリビリはMAUが2.3億人に達し、中国で4番目に大きい動画配信企業です。動画市場が拡大すれば、動画配信会社であるビリビリの売上高も右肩上がりで増えますね。

- 「売上高は4年で50倍になるも、株価は安く抑えられている…」

- 「27年に米国GDPを超えるなら、間違いなく中国株は買いだ…」

- 「米中対立や反資本主義など、中国株はリスクが高い...」

ビリビリは、中国版のニコニコ動画と呼ばれる動画配信企業です。業界最大手であるアイチーイーの売上成長率16%に対し、ビリビリは64%で拡大しています。MAU数は2.6億人に増えるなど、2年間で倍増しています。

個人的には、ビリビリは投資したい銘柄ではありません。

なぜならば、中国市場の拡大と共に急成長してるが、赤字企業だからです。売上高は前年比+70%前後で拡大するも、営業利益率は−29%と大幅な赤字です。また、営業損失額やフリーCFの赤字は拡大しています。

競争が激しい中国は、規模を拡大しても利益がでにくい構造ですね。

ただし、短中期的には業績も株価もまだまだ上昇すると思います。なぜならば、中国の動画配信企業で最も伸び率が高く急成長してるからです。ビリビリはユニークなサービスでコアなファンが多く、ユーザー数も順調に拡大しています。

ただ、中国規制もあり21年後半から伸び悩みます。

- ビリビリの4半期決算(22年8-10月)は?

- ビリビリの過去10年間の売上高や営業利益は?

- 成長率が最も高い新興企業でも、投資すべきでない理由は?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

ビリビリ(BILI)の四半期決算は?

ビリビリ(BILI)の過去四半期の決算を紹介します。

22年1Q決算(22年4月30日)

- 売上高:50.54億元(前年比+29%)◯

- Mobile games:13.57億元(+15%)

- Value-added services:20.52億元(+37%)

- Advertising:10.40億元(+45%)

- E-commerce and others:6.03億元(+16%)

- 営業利益:−19.90億元(前年度−10.30億元)

- 純利益:−22.84億元(前年度−13.04億元)

- 1株当たり利益:−5.80元(前年度−2.54元)✖️

22年2Q決算(22年7月30日)

- 売上高:49.09億元(前年比+9.2%)

- 営業利益:—億元(—%)

- 純利益:−20.07億元(−79%)

- 1株当たり利益:−4.98元(−123%)

22年3Q決算(22年10月30日)

- 売上高:57.93億元(前年比+11%)◯

- Mobile games:14.71億元(+5.7%)

- Value-added services:22.09億元(+15%)

- Advertising:13.54億元(+15%)

- E-commerce and others:7.57億元(+3.1%)

- 営業利益:−18.48億元(前年度−18.78億元)

- 純利益:−17.13億元(前年度−26.77億元)

- 1株当たり利益:−4.34元(前年度−6.90元)◯

3Qの売上高は前年比+11%で57.93億元、営業利益は−18.48億元でした。22年2Qに続き、3Qも売上が減速していますね。営業利益率は−31%と過去と比べて悪化しています。

ビリビリは、日本のニコニコ動画に近いサービスを提供しています。

生放送主(配信者)による課金ビジネスがあり、画面上にコメント表示ができます。中国の動画配信市場で最も勢いがあり、MAU数は3.32億人(前年比+25%)と好調です。主力のモバイルゲームは減速気味だが、付加価値や広告、Eコマが成長を牽引してます。

4Qの売上予想は、61億元(前年比+7%)と弱いです。

22年4Q決算(22年12月…)

22年4Q決算は、23年2月30日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか

ビリビリ(BILI)の10年間の損益計算書は?

ビリビリは2018年に11ドルで上場しました。21年2月に最高値153ドルをつけるも、その後は低迷しています。22年12月は15ドル前後で推移しています。

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上は順調に拡大していますね。ただし、17年以降は営業損失額も拡大し、営業利益率は−21%と低いです。中国の動画配信企業は競合も多く、利益が出にくい構造ですね。

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)もEPS(1株あたり純利益)です。BPSは順調に拡大してるが、EPSは赤字幅が拡大しています。ただし、自己資本比率は59%と高いです。

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、赤字が拡大しています。18年以降は営業CFも伸び悩み、投資CFは拡大傾向にあります。ビリビリは成長過程にあり、売上を増やすために積極的に投資していますね。

では、私たち投資家はどのように投資判断すれば良いのでしょうか?

ビリビリ(BILI)の注目ポイントは?

bilibili(ビリビリ)の注目すべきポイントを紹介します。

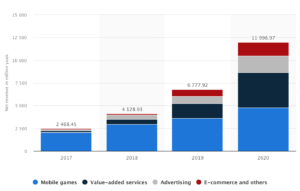

注目1:モバイルゲーム が売上高の47%を占める?

20年までのビリビリの事業別の売上高の推移です。

売上比率が最も高いのはモバイルゲームで、全体の40%を占めます。次いで、付加価値サービスが32%、広告が15%、Eコマが12%と続きます。21年の傾向は主力のモバイルが伸び悩み、その他の事業が成長エンジンとなっています。

ビリビリの事業内容は、日本の進化版のニコニコ動画です。

付加価値サービスは、課金収入などの「投げ銭」が含まれます。また、画面上のコメント表示機能やアニメ、ゲーム関連のコンテンツを得意とします。

ビリビリのEコマースは、19年2月に「Taobao(淘宝、タオバオ)」から出資を受けて強化しています。KOL(キー・オピニオン・リーダー)と呼ばれる人気配信者のグッズ販売などが増え、売上高は前年比の5倍まで拡大しています。

では、ユーザー数はどれくらいいるでしょうか?

注目2:21年2QにMAUは2.37億人に到達?

ビリビリの19年4Qまでの売上高推移とMAUです。

売上高は前年比+70%前後、MAUは+40%前後で拡大していますね。21年2Q時点では、売上は前年比+71%、MAUは+38%で2.37億人と引き続き高い成長率を維持しています。

ビリビリの強みは、優秀な個人クリエイターを抱えている事です。稼ぐことが目的のクリエーターが他のプラットフォームに移った一方で、「お金よりも良いものをつくりたい」というクリエーターが残り、根強いファンとの絆を形成しています。

ビリビリは、動画配信市場で4番手につけています。

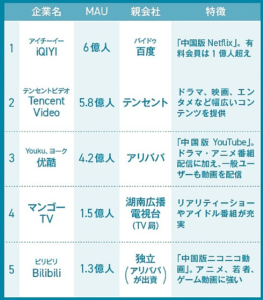

注目3:MAUは2.37億人で動画配信企業で4番手?

動画配信サービスのMAU(月間アクティブユーザー数)です。

中国最大の動画配信企業は、バイドゥが親会社のアイチーイーで6億人です。有料動画の会員数も1億人を超えています。2位がテンセントで5.8億人、3位がアリババのYoukuと続きます。21年8月時点で2.37億人いるビリビリが4位です。

参考:バイドゥ(BIDU)四半期決算|非広告部門が前年比+80%で加速

ただし、動画再生数ではテンセントが1人勝ちです。

注目4:動画再生数はテンセントの1人勝ちが続く?

少しデータが古いが、2017年の総再生数の推移です。

再生数が最も多い動画サイトは、テンセントの「騰訊視頻」が他社を圧倒しています。次に多いのが、アイチーイーの「愛奇藝」、アリババの「優酷」と続きます。MAUが多くても、再生回数も多いわけではない点に注意が必要ですね。

これを見るとビリビリの再生数は、業界大手と比較してまだまだ小さいですね。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:ビリビリ(BILI)の四半期決算は?

- 2014年にサービス開始、ゲーム動画配信の新興企業

- 中国版のニコニコ動画で、クリエイターが集まるプラットフォーム

- クリエイターを支援する投げ銭、Eコマースや広告収入が急増

- 動画以外にも、モバイルアプリの収益が全体の47%を占める

- 売上高は急拡大するも、営業損失額も同様に拡大している

- 営業利益率は−22%と低く、改善される兆しは一向にない

- 上場して以来、EPSは常に赤字でBPSも伸びていない

個人的には、ビリビリは投資したい銘柄ではありません。

なぜならば、中国市場の拡大と共に急成長してるが、赤字企業だからです。売上高は前年比+70%前後で拡大するも、営業利益率は−29%と大幅な赤字です。また、営業損失額やフリーCFの赤字は拡大しています。

競争が激しい中国は、規模を拡大しても利益がでにくい構造ですね。

ただし、短中期的には業績も株価もまだまだ上昇すると思います。なぜならば、中国の動画配信企業で最も伸び率が高く急成長してるからです。ビリビリはユニークなサービスでコアなファンが多く、ユーザー数も順調に拡大しています。

中国のハイテク規制で株価は下落してるが、長期投資なら買い易い局面ですね。

ビリビリの競合は、業界最大手のアイチーイーを保有するバイドゥです。ビリビリと同様に中国規制で下落するも、業績は悪くはないですね。長期投資前提ならば、買い易い局面ではあります。