分析ソフトを提供するアンシスは、自動運転やIoTで期待される拡張現実(AR)銘柄です。19年にはマイクロソフトと提携し、デジタルツイン市場にも参入しています。株価は常に最高値を更新し続け、過去10年で22倍にも高騰しています。

- 「分析ソフトで世界1位、株価は10年で22倍に高騰した…」

- 「マイクロソフトと提携し、5G、自動運転、IoTで期待される…」

- 「デジタルツイン市場は、年率42%で28年に860億ドル….」

アンシスは、製造業向けに分析ソフトを提供するCAE(設計支援)企業です。シミュレーション分野では世界1位の技術力で、航空宇宙や防衛、自動車、電機など様々な業界に使われます。マイクロソフトのAzureと提携し、デジタルツイン市場にも参入しています。

個人的には、アンシスは投資したい銘柄のひとつです。

なぜならば、売上高は順調に上昇し、営業利益率も30%前後と高いからです。また、デジタルツインはIoT、5G、自動運転で期待される分野で、製造業向けに需要が拡大しています。19年にはAzure上で「Desital Twin」を提供開始しています。

アンシスは長期で成長が期待できる銘柄です。

アンシスは競合と比較して、シミュレーション市場で競争優位性が高いです。また、デジタルツイン市場は、28年には860億ドル、年率42.7%で成長が期待されています。

23年は米国による中国の輸出規制により、業績が低迷しています。

23年11月の予想PER38倍は割高ではありません。

- アンシスの4半期決算(23年7-9月)は?

- アンシスの過去10年間の売上高や営業利益は?

- 自動運転やIoTで期待されるが、PER64倍は割高か?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

アンシス(ANSS)の四半期決算は?

アンシス(ANSS)の過去四半期の決算を紹介します。

23年1Q決算(23年3月30日)

- 売上高:5.09億ドル(前年比+20%)◯

- Software licenses:2.19億ドル(+39%)

- Maintenance and service:2.90億ドル(+8%)

- 営業利益:1.27億ドル(+56%)

- 純利益:1.00億ドル(+42%)

- 1株当たり利益:1.15ドル(+42%)◯

23年2Q決算(23年6月30日)

- 売上高:4.97億ドル(前年比+4.8%)

- 営業利益:—億ドル(—%)

- 純利益:0.69億ドル(−29%)

- 1株当たり利益:1.60ドル(−9%)

23年3Q決算(23年9月30日)

- 売上高:4.58億ドル(前年比−3%)◯

- Software licenses:1.62億ドル(−23%)

- Maintenance and service:2.96億ドル(+12%)

- 営業利益:0.69億ドル(−44%)

- 純利益:0.55億ドル(−42%)

- 1株当たり利益:0.64ドル(−42%)◯

1Qの売上高は前年比+20%で5.09億ドル、営業利益は+56%で1.27億ドルでした。22年3Qや4Qと比較して、23年1Qは加速しています。営業利益率は15.2%と悪くはないですね。

アンシスは、航空宇宙や防衛機、自動車、電機業界向けにシミュレーションを提供する企業です。コロナで企業の設備投資が縮小したことで、20年は業績が悪化しています。

23年2Qの売上予想は、7.942億ドル(前年比+14%)と弱いです。

23年通期の売上予想は、22.59億ドルに引き下げています。

・GAAP および非 GAAP 収益は 4 億 5,880 万ドル

・GAAP 希薄化後 1 株当たり利益は 0.64 ドル、非 GAAP 希薄化後 1 株当たり利益は 1.41 ドル

・GAAP営業利益率は15.2%、Non-GAAP営業利益率は34.1%

・営業キャッシュ フローは 1 億 6,080 万ドル、活用されていない営業キャッシュ フローは 1 億 7,060 万ドル

・年間契約額 (ACV) は 4 億 5,750 万ドル

・2023 年 9 月 30 日の繰延収益および未処理額は 12 億 570 万ドル

・中国への輸出に対する段階的な制限により、収益とACVに2,000万ドルの悪影響が及んだ

・2022年から2025年までの長期見通しを再確認し、タックインM&Aを含む固定通貨ACV成長率12%、レバレッジなし累積営業キャッシュフロー30億ドルを達成ピッツバーグ、2023 年 11 月 1 日 (グローブ ニュースワイヤー) — ANSYS, Inc. (NASDAQ: ANSS) は本日、2023 年第 3 四半期の GAAP および非 GAAP 売上高が 4 億 5,880 万ドルで、報告通貨で 3%、または 4% 減少したと報告しました。 2023 年第 3 四半期について、当社は GAAP ベースおよび非 GAAP ベースで希薄化後 1 株あたり利益がそれぞれ 0.64 ドルと 1.41 ドルであると報告しました。これに対し、GAAP ベースでは 1.10 ドルと 1.77 ドルでした。 さらに、同社は、2022 年第 3 四半期と比較した第 3 四半期の ACV 成長率が報告通貨で 12%、固定通貨で 10% であると報告しました。

米国の広範な外交政策の変化を背景に、米国商務省は特定の技術の中国への輸出に規制を適用し続けている。 Ansys は、堅牢なグローバル コンプライアンス プログラムを維持しています。 Ansys にとって、米国政府の進化する要件への準拠と協力は最重要事項です。 当社の第 3 四半期の業績は、一部の中国企業への販売に対する追加制限を含む、段階的な承認プロセスと輸出制限によって悪影響を受けました。これにより、8 月に提供された第 3 四半期のガイダンスでは想定されていなかった、ACV と収益に 2,000 万ドルの逆風が生じました。 当社は引き続き商務省と協力して新しい要件を順守し、これらの要件に合わせて業務運営を社内で調整しています。 詳細については、「2023 年度第 4 四半期および会計年度のガイダンス」セクションをご覧ください。

「Ansys は引き続き、当社のテクノロジーと製品に対する堅調かつ広範な需要を認識しています。 当社は、第 3 四半期のガイダンスの約束を達成するために追跡していたときに、米国商務省から、特定の製品およびサービスに対する輸出制限の追加と承認プロセスの強化について通知を受けました。 これにより、特定の中国法人への販売制限が追加され、特定の見込み客に対する取引サイクルが延長され、当四半期の当社の事業に混乱が生じました。 こうした展開にもかかわらず、Ansys は ACV の 2 桁成長を特徴とする好調な四半期を達成しました。 お客様の製品開発イニシアチブにおいて Ansys ソリューションが果たす重要な役割と、当社のビジネスの根底にある基盤の強さを考慮すると、短期および長期の目標を達成する能力に自信を持っています」と Ansys の Ajei Gopal 氏は述べています。 社長兼CEO。

Ansys CFO のニコール・アナセネス氏は次のように述べています。「輸出コンプライアンスに必要な変更による混乱にも関わらず、第 3 四半期に ACV の為替変動なしで 2 桁の成長を達成した当社の能力は、当社のビジネス モデルの回復力の証拠です。 当社の継続性の高いビジネス モデル、更新ビジネスの重要な基盤、市場をリードするシミュレーション ポートフォリオ、および深い顧客関係により、強力な財務基盤が構築され、当社製品に対する揺るぎない需要に貢献しています。 第 3 四半期の混乱にもかかわらず、当社の年初から現在までの業績は堅調で、ACV は為替変動なしで 12% 増加しました。 年初から2桁の業績を達成しており、事業の継続的な強力なパイプラインと勢いにより、当社は短期および長期のガイダンスを達成できることに自信を持っています。」

23年4Q決算(23年12月…)

23年4Q決算は、24年2月2日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか

アンシス(ANSS)の損益計算書は?

アンシスは、96年に3ドルで上場しました。株価は右肩上がりで上昇し、常に最高値を更新し続ける銘柄です。20年3月は213ドルに急落するも、403ドルまで急騰しています。23年5月は305ドル前後で推移しています。

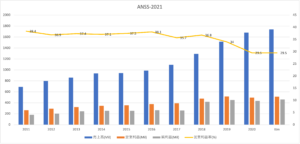

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上高も営業利益も右肩上がりで上昇しています。営業利益率は11年の38%から低下し、20年は29%で推移しています。それでも、利益率は圧倒的に高いと言えますね。

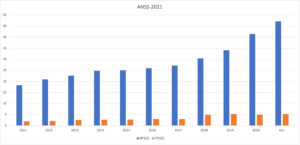

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。BPSもEPSも右肩上がりで増え続けていますね。自社株買いにも積極的で、10年間で8%の株式数を減らしています。また、関連企業の買収も行っています。

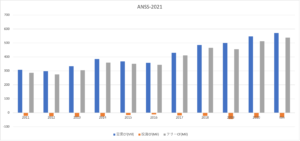

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CF−投資CF)は、右肩上がりで増えています。分析ソフトを提供するアンシスは、設備投資が少ない優良ビジネスだと言えますね。

では、私たち投資家はどのように投資判断したら良いのでしょうか?

アンシス(ANSS)の注目すべきポイントは?

アンシス(ANSS)に投資する上で注目すべきポイントを紹介します。アンシスは、製造業向けに分析ソフトを提供するCAE(設計支援)企業です。マイクロソフトのAzureと提携し、デジタルツイン市場にも19年に参入しています。

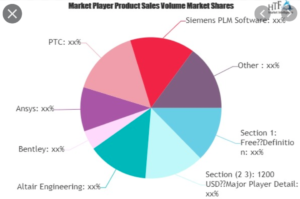

注目1:シミュレーションソフトで上位企業?

シミュレーションソフトウェア企業の市場シェアです。

細かい数値は公開されてないが、アンシスはシミュレーションソフトウェアの上位企業です。競合には、拡張現実のソフトを開発するPTC、測量ソフトのベントレー(BSY)、3D向けソフトのアルテア(ALTR)があります。

では、世界的にシミュレーション市場はどれくらい拡大するのでしょうか?

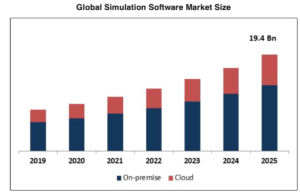

注目2:シミュレーションソフトは年率15.3%で拡大?

世界的なシミュレーションソフトウェアの市場規模です。

オンプレミスとクラウド市場は年率15.3%で拡大し、25年には194億ドルになると言います。電気機械、自動車、航空宇宙と防衛、産業機械、ヘルスケアなどで必要とされます。

アンシスは19年に「デジタルツイン」の市場にも参入しています。では、このデジタルツイン市場はどれくらい拡大するのでしょうか?

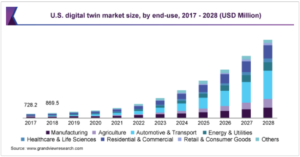

注目3:デジタルツイン市場は年率42.7%で拡大する?

米国のデジタルツインの市場規模と将来予測です。20年のデジタルツイン市場は50.4億ドルです。年率42.7%で拡大し、28年には860億ドルになると試算されています。

デジタルツインとは、物理空間にある現実の機器と設備を仮想空間上に再現する技術です。この技術を利用することで、デジタル空間でシミュレーションを行い、物理空間に影響を与えることなく、精緻な予測ができます。

そのため、IoTなどの製造業、自動運転向けで需要が期待されます。

アンシスは19年にマイクロソフトと提携し、Azure上で「Digital Twins」を提供しています(参考:シミュレーションベースの デジタル ツイン)。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:アンシス(ANSS)の四半期決算は?

- 96年に上場した、分析ソフトを提供する米国のCAE企業

- シミュレーションでは世界1位、防衛、自動車、電機向け

- 主要顧客は、TSM、P&G、ファイザーなどの世界企業

- マイクロソフトのAzureと提携し、デジタルツイン市場に参入

- 売上高は右肩上がりで増え、営業利益率は30%前後と高い

- デジタルツインは年率42%で拡大、28年には860億ドル

個人的には、アンシスは投資したい銘柄のひとつです。

なぜならば、売上高は順調に上昇し、営業利益率も30%前後と高いからです。また、デジタルツインはIoT、5G、自動運転で期待される分野で、製造業向けに需要が拡大しています。19年にはAzure上で「Desital Twin」を提供開始しています。

アンシスは長期で成長が期待できる銘柄です。

アンシスは競合と比較して、シミュレーション市場で競争優位性が高いです。また、デジタルツイン市場は、28年には860億ドル、年率42.7%で成長が期待されています。21年11月時点の予想PERは47倍と高いが、十分に将来性がある企業ですね。

株価が落ちる局面があれば、積極的に投資したい銘柄です。

デジタルツインは、物理空間にある現実の機器と設備を仮想空間上に再現する技術ですね。これは広い意味で拡張現実(AR)と同じです。デジタルツインとは競合ではないが、PTCはARソフトを提供する企業です。

PTCも右肩上がりで売上と営業利益が増えています。