AMDは最先端の半導体GPUとデータセンター向けCPUを製造する企業です。23年以降のAIブームもあり、25年3Qの売上成長率は前年比+36%、4Qは+34%と好調が続きます。

- 「インテルからシェアを奪い、株価は20倍に急騰した…」

- 「PCチップのシェアは、20年に2倍の33%に拡大した…」

- 「データセンター向けは、21年1Qに前年比+286%…」

AMDは、AI向けの半導体GPUとPC向けにCPUを製造する米国企業です。PC向けは業界最大手のインテルからシェアを奪う形で急速に売上を伸ばしています。16年に高性能で安価な「Ryzen」の製造に成功し、市場シェアは17%から33%に急騰しています。

個人的には、AMDは投資したい銘柄ではないです。

なぜならば、PC部門ではインテルからシェアを奪うも、データーセンター部門ではNVIDIAに大きく負けているからです。23年以降、NVIDIAのGPUが手に入ることから、同社が製造するGPUのInstinctシリーズが注目されてきました。しかしながら、低価格帯にも関わらず、シェアを奪うことに成功していません。

AMDのDC部門の売上は、NVIDIAの10分の1以下です。

25年10月にOpenAIと6GW分のGPUを購入する大規模な提携を結ぶも、巻き返すのは難しいと思います。

26年2月時点のPER30倍は割高に感じます。

- AMD直近の4半期決算(25年9-12月)は?

- AMDの過去10年間の売上高や営業利益は?

- 2桁成長の優良企業でも、投資すべきでない理由は?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

AMDの四半期決算は?

AMDの四半期の決算を紹介します。

25年2Q決算(25年6月30日)

- 売上高:76.8億ドル(前年比+32%)

- Data Center:43億ドル(+22%)

- Client & Gaming:40.0億ドル(+73%)

- Embedded:0.85億ドル(−8%)

- 営業利益:−1.34億ドル(−150%)

- 純利益:8.72億ドル(+229%)

- 一株利益:0.54ドル(+238%)

25年3Q決算(25年9月30日)

- 売上高:92.4億ドル(前年比+36%)

- Data Center:43億ドル(+22%)

- Client & Gaming:40.0億ドル(+73%)

- Embedded:0.85億ドル(−8%)

- 営業利益:12.70億ドル(+75%)

- 純利益:12.43億ドル(+61%)

- 一株利益:0.75ドル(+60%)

25年4Q決算(25年12月30日)

- 売上高:102.7億ドル(前年比+34%)○

- Data Center:53.8億ドル(+39%)

- Client:31.0億ドル(+34%)

- Gaming:0.84億ドル(+50%)

- Embedded:0.95億ドル(+3%)

- 営業利益:17.52億ドル(+101%)

- 純利益:15.11億ドル(+213%)

- 一株利益:0.92ドル(+217%)○

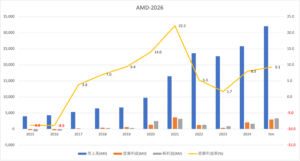

4Qの売上高は前年比+34%で102.7億ドル、営業利益は17.52億ドルでした。25年2Qと3Qに続き、4Qの売上成長率も好調です。営業利益率は17%まで持ち直しています。

AIブームにより、同社のデーターセンター事業も好調ですね。ただし、競合のNVIDIAと比較すると、伸びは強くはありません。

26年1Qの売上予想は、98.0億ドル(前年比+32%)と横ばいです。

AMD(NASDAQ:AMD)は本日、2025年第4四半期および通期の業績を発表しました。第4四半期の売上高は過去最高の103億ドル、粗利益率は54%、営業利益は18億ドル、純利益は15億ドル、希薄化後1株当たり利益は0.92ドルでした。非GAAPベースでは、粗利益率は過去最高の29億ドル、営業利益は過去最高の25億ドル、希薄化後1株当たり利益は過去最高の1.53ドルでした。

2025年通期では、売上高は過去最高の346億ドル、粗利益率は50%、営業利益は37億ドル、純利益は43億ドル、希薄化後1株当たり利益は2.65ドルとなりました。非GAAPベースでは、売上総利益率は52%、営業利益は過去最高の78億ドル、純利益は過去最高の68億ドル、希薄化後1株当たり利益は過去最高の4.17ドルでした。

「2025年はAMDにとって決定的な年でした。強力な実行力と高性能およびAIプラットフォームへの幅広い需要に支えられ、売上高と利益は過去最高を記録しました」と、AMD会長兼CEOのリサ・スー博士は述べています。「高性能EPYCおよびRyzen CPUの採用加速と、データセンターAIフランチャイズの急速な拡大に牽引され、事業全体が力強い勢いで2026年を迎えます。」

「過去最高の第4四半期および通期業績は、AMDが収益性の高い成長を大規模に実現する能力を示しています」と、AMDエグゼクティブバイスプレジデント、CFO兼財務担当役員のジーン・フーは述べています。「AMDは、非GAAPベースの営業利益とフリーキャッシュフローの過去最高を達成するとともに、高性能およびアダプティブコンピューティング製品ポートフォリオ全体の長期的な成長を支えるための戦略的投資を拡大しました。」

DataCenter:

当四半期のデータセンター部門の売上高は、AMD EPYC™プロセッサーへの旺盛な需要とAMD Instinct GPUの出荷の継続的な増加に牽引され、過去最高の54億ドルとなり、前年比39%増となりました。

2025年通期では、データセンター部門の売上高は過去最高の166億ドルとなり、前年比32%増となりました。これは、EPYC CPUとAMD Instinct GPUの両方の成長を反映しています。Outlook:

AMDの見通しに関する記述は、現在の期待に基づいています。以下の記述は将来予想に関するものであり、実際の結果は市場環境および下記「注意事項」に記載されている要因によって大きく異なる可能性があります。

2026年第1四半期の売上高は、約98億ドル(±3億ドル)と予想しています。これには、中国におけるAMD Instinct MI308の売上高約1億ドルが含まれます。売上高のレンジ中央値は、前年比約32%増、前四半期比約5%減を表しています。非GAAPベースの粗利益率は約55%と予想されています。参考:AMD Reports Fourth Quarter and Full Year 2025 Financial Results

26年1Q決算(26年3月…)

26年1Q決算は、5月3日に公開予定です。

では、売上高や営業利益の10年間の推移はどうでしょうか?

AMDの10年間の損益計算書は?

AMDは1984年に16ドルで上場しました。20年の40ドルを高値に伸び悩むも、16年から株価が上昇しています。23年11月は98ドル、26年2月は208ドルで推移しています。

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、順調に売上が増えていますね。23年は1度落ち込むも、それ以降はAIブームにより持ち直しています。ただし、競合NVIDIAと比較すると、売上成長率や利益は大きく劣ります。

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CFー投資CF)です。

では、私たち投資家はどのように投資判断すればいいでしょうか?

AMDに投資する上で注目ポイントは?

AMDの注目すべきポイントを紹介します。

注目1:半導体世界1位はインテルで698億ドル?

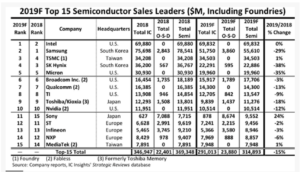

19年時点の半導体メーカーの売上高ランキングです。

半導体メーカー世界1位は、インテルで売上高は698億ドルです。2位は韓国サムソンで556億ドル、3位は台湾TSMCで345億ドル、4位は韓国SK Hynixで228億、5位米国マイクロンが199億ドルと続きます。

19年時点では、AMDでは上位15社にランクインしてません。しかし、21年の売上高114億ドルで換算すると9位にランクインします。ADMは最も急成長している半導体メーカーです。

ADMはインテルのシェアを奪う事で急成長しています。

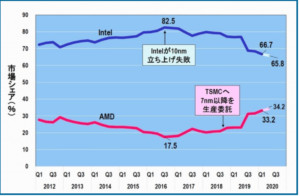

注目2:PC向け半導体のシェアは33%まで拡大?

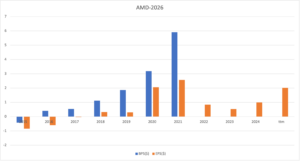

過去8年間のインテルとAMDのCPUシェアです。

世界中のPCに搭載されている半導体の8割は、インテル製品だと言われていました。しかし、16年に10nmの立ち上げに失敗した事で、20年は65%まで落とします。対照的に、7nmの生産に成功したAMDは、17%から33%に上昇します。

AMDが開発した「Ryzen」は、高性能で人気が高いです。

高性能なCPU(集積面積が低いほど性能が高い)の開発に成功した上に、インテルより価格を低く設定しています。Ryzenは価格帯が6千〜1万円ほど安く、ベンチマークスコアでも圧倒しています(参考:何故CPUにAMD Ryzen が選ばれるのか?)。

主要家電量販店の週次の結果によると、最新の販売台数ではインテルを上回ります。秋葉原の家電量販店では、AMDを指名買いするお客さんが増えたといいます。

参考:AMDの四半期決算|前年比+54%成長でも投資すべきでない理由は?

AMDはデータセンター向けでも、インテルからシェアを奪っています。

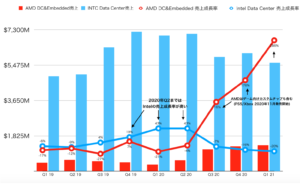

注目3:AMDのDC向けは前年比+286%に加速?

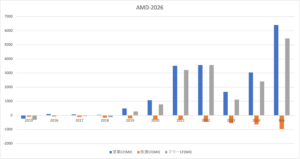

インテルとAMDの売上高と成長率の推移です。

20年Q2までは、インテルの売上成長率は+43%と高いです。しかし、20年Q3に減速し、マイナス成長に陥っています。対照的に、AMDは20年Q3に+116%、21年Q1に+286%と大幅に上昇しています。

ただし、Q4は+183%に減速してる点は注意が必要です。

アマゾン、マイクロソフト、グーグルなどの事業者は、AMDの割合を増やしています。ただし、AMDのDC部門は、PS5やXboxの売上が含まれる点に注意が必要です。パンデミックによる都市封鎖の恩恵を受けて、ゲーム機器は世界中で大量に売れましたね。

純粋なデータセンター向けだけの数値は、AMDは公開していません。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:AMDの四半期決算は?

- PC部門の売上高は、4年で4倍に増えてる

- 2016年に発売した「Ryzen」が、成長を牽引してる

- インテルよりも、高性能&低価格で販売してる

- 2桁成長でも、売上高はインテルの11分の1しかない

個人的には、AMDは投資したい銘柄のひとつです。

なぜならば、競合インテルからシェアを奪い、PCとクラウド向けで急成長してるからです。売上高は過去5年で3倍に拡大し、世界上位10社に入る規模です。インテルが8割を独占していたPC市場で、AMDのシェアは2倍の34%に伸ばしています。

また、データセンター向けの半導体チップも急拡大しています。

20年Q3にインテルの売上高はマイナスに転落しています。対照的に、AMDのデータセンター&組み込み事業は、21年Q1に前年比+286%で拡大しています。コロナ特需が終わりゲーム機器向けは減速するも、引き続き高い成長率を維持しています。とりわけ、経済再開後はクラウド向けが好調です。

22年2月時点のPER34倍は十分に割安だと言えます。

AMDは、エヌビディアに買収されるという報道もあります。GPUを開発するエヌビディアも、インテルから間接的にシェアを奪う形で急成長しています。