アクセンチュア(ACN)は、世界最大のITコンサルの米国企業です。社員は世界で67万人、拠点は56カ国200都市に進出しています。顧客は欧米諸国の売上比率が高く、大手企業のハイテク投資を見る指標にもなります。25年4Qの売上成長率は前年比+7.2%、26年1Qは+5.9%に減速しています。

- 「SaaS死で、株価は高値から−50%も暴落してる…」

- 「利益率は14%、26年2月の予想PERは17倍は割安か..」

- 「AI Agetntを導入してるが、26年も売られる続ける…」

個人的には、アクセンチュアは保有したい銘柄ではないです。

なぜならば、AI技術革新により、コンサル業務自体も規模が縮小していくと思うからです。

ただし、アクセンチュアはAI時代に恩恵を受ける銘柄でもあります。製造業やヘルスケア業界など大手企業向けに、AIを導入をサポートするからです。

同社自身も独自のAIエージェント「AI Refinery」や「GenWizard」を展開しています。GenWizardは、アプリ開発からインフラ管理、データ移行などAIを使ってサポートします。このサービスを導入することで、ITコストを50-75%削減し、市場投入までのスピードを5-8倍に高められます。ただし、これらAIサービスの普及は、コンサル業務自体の必要な人員や時間が削減され、結果的に請求額が減少するリスクもあります。

新規受注額は209億ドル(前年比+12%)、そのうちAI関連の新規受注額は22億ドル(+2倍)です。

22年2Qの売上予想は、176.75億ドル(+3%)と弱いです。

26年2月時点の予想PER17倍は割高には感じません。

- ACN直近の4半期決算(25年9月-12月)は?

- ACNの過去10年間の売上高や営業利益は?

- コロナ後も成長は加速、PER43倍は割高なのか?

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

記事の内容を簡単に知りたい

アクセンチュア(ACN)の四半期決算は?

アクセンチュア(ACN)の四半期の決算を紹介します。

25年3Q決算(25年6月30日)

- 売 上 高 :177.28億ドル(前年比+7.6%)

- 営業利益:—億ドル(—%)

- 純 利 益 :21.98億ドル(+13%)

- 1株利益:3.49ドル(+11%)

25年4Q決算(25年9月30日)

- 売 上 高 :175.96億ドル(前年比+7.2%)

- 営業利益:—億ドル(—%)

- 純 利 益 :14.14億ドル(−16%)

- 1株利益:3.03ドル(+8%)

26年1Q決算(25年12月30日)

- 売 上 高 :187.42億ドル(前年比+5.9%)◯

- Communications:31.0億ドル(+9%)

- Financial Services:36.0億ドル(+14%)

- Health & Public:38.0億ドル(+0%)

- Products:57.4億ドル(+6%)

- Resources:25.0億ドル(+3%)

- 営業利益:28.73億ドル(−3%)

- 純 利 益 :22.13億ドル(−3%)

- 1株利益:3.54ドル(−2%)◯

26年1Qの売上高は前年比+5.9%で187.42億ドル、営業利益は−3%で28.73億ドルでした。25年3Qと4Qにと比較して、26年1Qの売上と利益はやや減速していますね。営業利益率は15.3%と高い水準です。

アクセンチュアは、ハイテク業界の動向を見る上で重要な銘柄です。

新規受注額は209億ドル(前年比+12%)、そのうちAI関連の新規受注額は22億ドル(+2倍)です。

22年2Qの売上予想は、176.75億ドル(+3%)と弱いです。

210億ドルの新規受注を獲得できたことを大変嬉しく思います。これには、四半期受注額が1億ドルを超えるクライアントが33社含まれます。現地通貨ベースで5%の売上高成長を達成し、ガイダンスレンジの上限を達成しました。

市場シェアの拡大も継続しています。また、先進AIにおけるリーダーシップを強化し、クライアントの価値実現を支援するエコシステムパートナーシップを深化させました。これらの成果は、クライアントにとって選ばれる改革パートナーとなるという当社の戦略を反映しています。リーダーシップチームを代表して、クライアント、エコシステムパートナー、そしてこれらの成果を可能にしてくれた関係者の皆様に感謝申し上げます。Key Metrics:

• 新規受注額は209億ドルで、米ドルベースで12%増、現地通貨ベースで10%増となりました。

• 先進AI関連の新規受注額は22億ドルでした。

• 売上高は187億ドルで、米ドルベースで6%増、現地通貨ベースで5%増となりました。

• GAAPベースの営業利益率は15.3%で、2025年度第1四半期の営業利益率16.7%から140ベーシスポイント低下しました。調整後1営業利益率は30ベーシスポイント上昇し、17.0%となりました。

• GAAPベースの希薄化後1株当たり利益は3.54ドルで、2025年度第1四半期のGAAPベースの希薄化後1株当たり利益3.59ドルから1%減少しました。調整後1株当たり利益は10%増の3.94ドル

• フリーキャッシュフローは15億ドル

• 株主還元総額は33億ドル。これは、950万株の自社株買いまたは償還による23億ドルと、10億ドル(1株当たり1.63ドル)の現金配当支払い(10%増)を反映しています。

26年2Q決算(26年3月…)

26年2Qは、3月2日に公開予定です。

では、売上高や営業利益の10年間の推移はどうなっているのでしょうか?

アクセンチュア(ACN)の10年間の損益計算書は?

アクセンチュアは01年に41ドルで上場しています。20年3月は143ドルまで下落するも、常に最高値を更新し続ける銘柄ですね。21年12月は400ドル、26年2月は201ドルで推移しています。

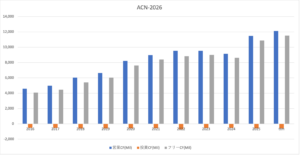

その1:売上高と営業利益の10年間の推移は?

過去10年間の決算書を見ると、売上と利益は順調に拡大しています。

その2:BPSとEPSの10年間の推移は?

過去10年間のBPS(1株あたり純資産)とEPS(1株あたり純利益)です。

その3:営業CFと投資CFの10年間の推移は?

過去10年間のフリーCF(営業CFー投資CF)も、順調に拡大しています。

では、私たち投資家はどのように投資判断をすれば良いのでしょうか?

アクセンチュア(ACN)の注目ポイントは?

アクセンチュアに投資する上で、注目すべきポイントを紹介します。

注目1:通信、金融など全事業が成長を加速してる?

| 業種 | 21Q1 | 21Q3 | 22Q1 |

|---|---|---|---|

| 通信・メディア | −2% | +23% | +32% |

| 金融 | −3% | +21% | +24% |

| ヘルスケア・公共 | +11% | +25% | +23% |

| 製造・小売 | −3% | +22% | +34% |

| 電力・石油・化学 | −6% | +8% | +17% |

21Q1と22Q3と22Q1の事業別の売上前年比です。

コロナが直撃した21年1Qは、ヘルスケア以外の全ての事業が赤字でした。しかしながら、3Q(21年5月期)には、全ての事業がプラス成長しています。22年1Qは通信と小売が特に好調ですね。

経済再開後に大手企業の多くは、IT投資を積極的に再開させています。では、地域別の売上高はどのように推移してるでしょうか?

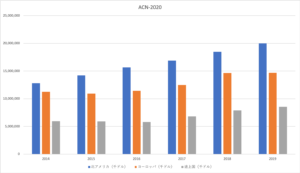

注目2:世界拠点は58カ国で右肩上がりに成長?

アクセンチュアは、世界にバランス良く事業展開しています。

授業員数は世界で48万人、拠点は世界56カ国、200都市に進出しています。地域別の売上高を見ると、北アメリカ、ヨーロッパ、途上国で全ての売上高が右肩上がりに成長していますね。ただし、経済が低迷しているヨーロッパでは、2018年以降の成長率は低いです。

全世界でバランス良く事業展開しているため、経済危機が起きても安心感がありますよね。2008年の金融危機の時は、先進国の成長率が著しく鈍化しました。しかしながら、中国や東南アジアなどの途上国が、世界経済を牽引していた時期もあります。

経済再開すれば、経済が強い北米と途上国の売上高が再び増加します。

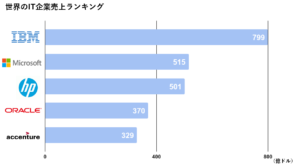

注目3:売上高は329億ドルで世界で5番目のIT企業?

日本市場では、アクセンチュアの知名度はそこまで高くはありません。しかしながら、世界的には売上高の上位5社に入るほど存在感があります。1位のIBMの売上高は799億ドル、アクセンチュアは329億ドル(3.61兆円)を上げています。

日本市場でのアクセンチュアの立ち位置は、10番手前後と上位ではありません。業界トップには、富士通やNEC、日立製作所、NTTデータなど大手SIerが占めています。

アクセンチュアは、日本法人の売上高を公式に公開していません。あるサイトによると、2016年度の日本市場の売上高は1650億円だったと言います。全世界の売上高の4%しかないが、5年前と比較して1.5倍に増えたとも言います(参考:アクセンチュアが売上額成長率で3年連続の1位)。

日本や中国などのアジア圏では、まだまだアクセンチュアの伸び代は高いと言えます。

▼▼2022年12月は資産が6000万円を超える▼▼

20年3月に米国株を初めて、2.5年で運用額を10倍に増やしました。

ただし、大幅に増えた理由は運の要素が大きいです。20年や21年は歴史的な好相場で、素人でも読みやすい相場でしたね。ただし、22年現在は500社以上の銘柄分析を行い経験を積んだことで、なんとかプラスを維持しています。

過去の実績の詳細については、次の記事を参考にしてください。

まとめ:アクセンチュア(ACN)の四半期決算は?

- 業界別の売上高を見れば、業界全体のコロナの影響度が分かる

- 世界拠点は58カ国で、世界中で売上高を上げている

- 売上高は329億ドルで、世界で5番目に大きいIT企業である

- 10年間の株価の伸びは10倍近く、マイクロソフトと同水準である

個人的には、アクセンチュア株は保有したい銘柄のひとつです。

なぜならば、世界的に知名度が高く、世界中の顧客にITサービスを提供してるからです。コロナ禍で−2%に鈍化するも、21年1Qには早くも反転しています。22年1Qは前年比+27%、2Qは予想を引き上げています。

中長期的には、同社の業績はまだまだ拡大すると思います。

なぜならば、世界はデジタルやクラウド化、セキュリティなど、IT投資の需要は加速度的に増えています。人材アウトソースにも関わらず、営業利益率が15%と高い点も好材料です。ただし、21年12月時点のPERは43倍と高いです。

株価が大きく下落する局面があれば投資したいです。

アクセンチュアのライバル企業は、世界的にシステム導入をサポートするIBMです。IBMはハードウェア系に強く、近年はクラウド事業に集中しています。